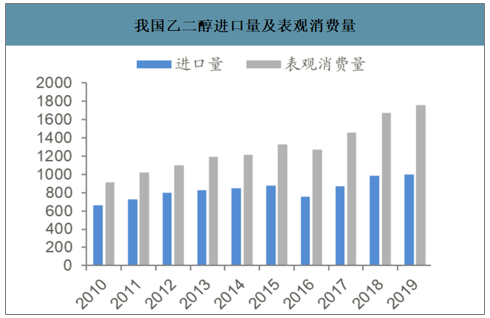

乙二醇是一种基础有机原料,可以用于生产聚酯、防冻液、润滑剂、涂料等多种产品,在其下游应用中超过9成的产品都用于聚酯产品生产。随着我国聚酯产业的快速发展,国内乙二醇需求大幅提升。早期乙二醇主要以石脑油制乙烯生产乙二醇为主,由于我国石油资源有限,产能严重不足,乙二醇的市场需求约有7成以上产品缺口,而随着国内乙二醇行业的不断发展,我国乙二醇的自给程度不断提升,产品的进口依赖度有所下滑。但尽管如此,我国仍然需要从沙特、台湾以及加拿大等国家进口乙二醇来满足市场需求,国内乙二醇市场仍然面临着海外低成本产品竞争。

我国乙二醇进口量及表观消费量(万吨)

数据来源:公开资料整理

我国乙二醇对外依存度

数据来源:公开资料整理

2019年我国乙二醇产品进口国家分布

数据来源:公开资料整理

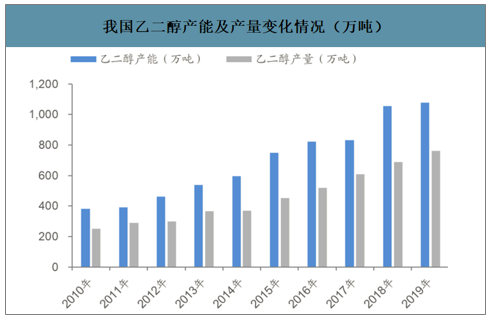

国内企业大量兴建乙二醇产线,乙二醇产能快速提升。一方面由于乙二醇下游聚酯产能仍在不断提升,另一方面国内乙二醇进口依赖度依然很高,国内企业不断进行乙二醇产能建设。2019年,我国乙二醇产量较2010年增长2倍,产能提升至1079万吨。

我国乙二醇产能及产量变化情况(万吨)

数据来源:公开资料整理

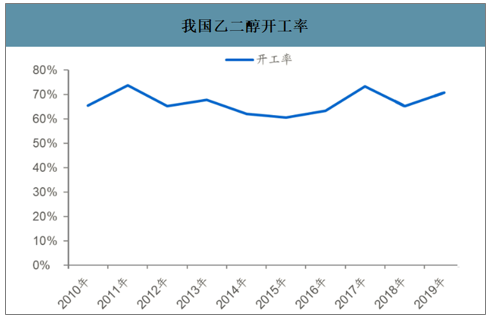

我国乙二醇开工率

数据来源:公开资料整理

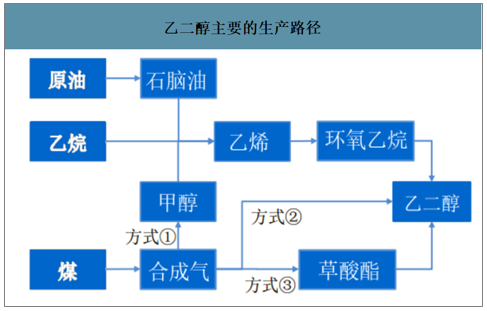

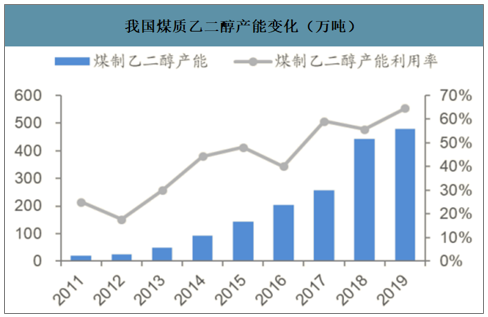

煤制技术获得突破,煤头乙二醇产能占比大幅提升。在乙二醇生产过程中,大体分为油头、气头和煤头三大生产路线。由于我国的资源禀赋差异,国内持续进行煤制乙二醇的技术研发,经过多种路径的研发,草酸酯法获得有效突破,2016年开始,国内煤质乙二醇项目陆续兴建,至2019年我国煤制乙二醇产能已经接近480万吨,同时伴随着生产技术的不断改进,煤制乙二醇项目的开工负荷逐步提升。

乙二醇主要的生产路径

数据来源:公开资料整理

我国煤质乙二醇产能变化(万吨)

数据来源:公开资料整理

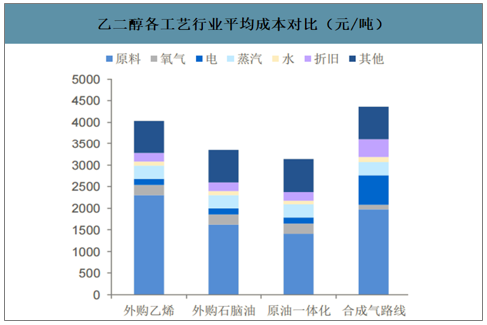

低油价成本下,煤制乙二醇的利润空间逐步丧失。虽然近几年煤制乙二醇的产线迅速增多,占据了国内近一半的产能,但在全球来看,海外乙二醇仍以煤头和气头为主,国内超过一半的乙二醇需要进口,油头产线仍然主导行业发展。2020年以来,原油价格的大幅下跌使得油头乙二醇的成本迅速下降,失去成本支撑后,乙二醇价格随之大幅下跌,根据各个工艺的乙二醇成本测算,国内目前主要为一体化的油头乙二醇生产企业可以盈利,煤质乙二醇的盈利空间逐步丧失。

乙二醇各工艺行业平均成本对比(元/吨)

数据来源:公开资料整理

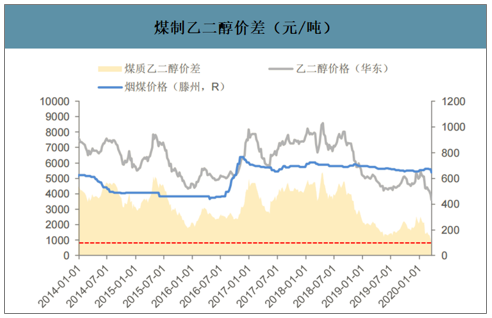

多数乙二醇生产企业难以盈利,乙二醇价格冲击有望逐步缓和。不同于纯石油炼化产业链,以现阶段的产品价格而言,国内乙二醇多数生产企业都处于亏损状态,行业整体盈利已经跌至历史低位,伴随着海内外疫情的逐步改善,聚酯下游需求有望逐步回暖,乙二醇的价格冲击在成本支撑下有望逐步缓和。

煤制乙二醇价差(元/吨)

数据来源:公开资料整理

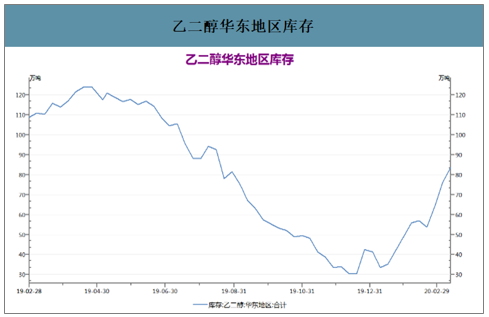

乙二醇华东地区库存

数据来源:公开资料整理

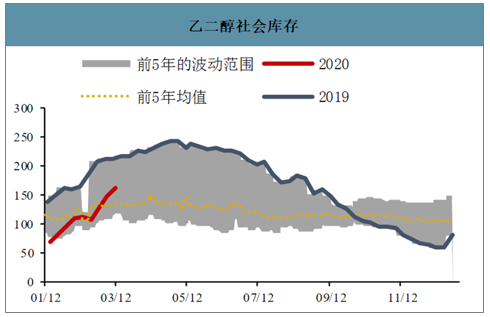

乙二醇社会库存

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国乙二醇行业市场运行态势及发展趋势研究报告》数据显示:预计2020年,国内乙二醇新增产能约为554万吨。由于乙二醇价格涨跌难定,实际投产情况可能会随着2020年价格走势而变化。

2020年乙二醇预测新增产能统计

序号 | 企业名称 | 新增产能(万吨) | 原料来源 | 投产时间 |

1 | 延长石油 | 10 | 合成气 | 2020 |

2 | 新疆天业 | 60 | 合成气 | 2020 |

3 | 陕煤渭化 | 30 | 合成气 | 2020 |

4 | 山西襄矿 | 20 | 合成气 | 2020 |

5 | 建元煤焦化 | 24 | 合成气 | 2020 |

6 | 河南能源永城二期 | 20 | 合成气 | 2020 |

7 | 恒力石化 | 90 | 乙烯制 | 2020 |

8 | 中科炼化 | 50 | 乙烯制 | 2020 |

9 | 中化泉州 | 50 | 乙烯制 | 2020 |

10 | 湖北三宁 | 60 | 合成气 | 2020 |

11 | 山西沃能 | 30 | 合成气 | 2020 |

12 | 内蒙康奈尔 | 30 | 合成气 | 2020 |

13 | 浙江石化二期 | 80 | 乙烯制 | 2020 |

14 | 美国南亚2# | 82.8 | 乙烷裂解 | 2020 |

总计 | 636.8 | |||

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国乙二醇行业市场深度分析及未来趋势预测报告

《2024-2030年中国乙二醇行业市场深度分析及未来趋势预测报告》共十四章,包含2024-2030年乙二醇行业投资机会与风险防范,2024-2030年乙二醇行业面临的困境及对策,研究结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国乙二醇行业供需现状及发展方向:国内产业面临着内部和外部双重压力[图]](http://img.chyxx.com/images/2022/0330/4279f04d08c7260a105d321a303d34a91af3a3d5.png?x-oss-process=style/w320)