一、2019年中国医疗器械及硬件投资情况分析

近几年来中国医疗器械市场规模一直保持稳步增长。数据显示,中国医疗器械整体市场规模已由2014年的2556亿元增长至2018年的5304亿元,预计到2022年中国医疗器械市场规模将超过9000亿元。

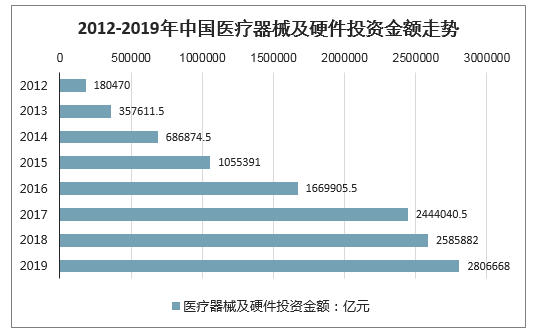

数据显示,2012-2019年医疗器械及硬件投资金额整体呈增长趋势,2019年医疗器械及硬件投资金额为2806668亿元。

2012-2019年中国医疗器械及硬件投资金额走势

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国医疗器械行业市场消费调查及投资机会分析报告》显示:从投资数量方面来看,2012-2019年医疗器械及硬件投资金额整体呈增长趋势,2019年医疗器械及硬件投资数量为201。

2012-2019年中国医疗器械及硬件投资数量走势

数据来源:公开资料整理

受人工智能、物联网、5G等技术的影响,高端化、智能化和家庭化是中国医疗器械产业发展最为显著的三大趋势。特别是医疗大数据、高端医疗影像设备、家用医疗器械、智能便携式医疗设备等领域将会备受关注。

2020年3月,医疗器械及硬件领域投融资事件14起,较上月增加6起。投融资金额7.5亿元,环比减少11.0%。

从投融资轮次来看,医疗器械及硬件领域投融资主要集中于B轮。2020年3月医疗器械及硬件领域B轮投融资事件4起,战略投融资事件3起,A+轮、A轮、Pre-A轮投融资事件各2起,C轮投融资事件1起。

2020年3月中国医疗器械及硬件领域投融资事件轮次分布

数据来源:公开资料整理

从投融资金额来看,奥浦迈、宽岳医疗投融资金额为为数亿元人民币级别。TricogHealth投融资金额为7.6亿卢比,普施康生物、瀚辰光翼、博恩锐尔、雷盛医疗、利格泰、微密医疗、瀚湄医疗投融资金额为数千万人民币。

2020年3月中国医疗器械及硬件领域投融资事件

时间 | 公司名称 | 轮次 | 金额 | 投资方 | 最新估值(估算) |

2020年3月 | 普施康生物 | B轮 | 数千万人民币 | 元生创投(领投)、国药资本 | 1.5亿人民币 |

2020年3月 | 艾科诺 | A+轮 | 未透露 | 真格基金(领投)、南创资本 | 1亿人民币 |

2020年3月 | 瀚辰光翼 | A+轮 | 数千万人民币 | 北极光创投、博远资本、允治资本… | 1.5亿人民币 |

2020年3月 | 博恩锐尔 | B轮 | 数千万人民币 | 元生创投、WinXCapital凯乘资本(财务顾问) | 3亿人民币 |

2020年3月 | 雷盛医疗 | A轮 | 数千万人民币 | 久友资本、杏泽资本 | 1.5亿人民币 |

2020年3月 | 兰州宝石花医疗器械 | 战略投资 | 200万人民币 | 甘咨询 | 2000万人民币 |

2020年3月 | Zeto | A轮 | 730万美元 | SeraphGroup(领投)、SVTechVentures、ShangBayCapital… | 2.37亿人民币 |

2020年3月 | 利格泰 | 战略投资 | 6000万人民币 | 凯利泰 | 3亿人民币 |

2020年3月 | PreceptisMedical | B轮 | 未透露币 | 倚锋资本、MontesyHelen(HK)Limited | 1.5亿人民币 |

2020年3月 | 微密医疗 | Pre-A轮 | 数千万人民币 | 辰德资本 | 1.5亿人民币 |

2020年3月 | 奥浦迈 | C轮 | 1亿人民币 | 国寿投资(领投)、国寿大健康基金(领投)、浩悦资本(财务顾问) | 10亿人民币 |

2020年3月 | 瀚湄医疗 | Pre-A轮 | 1500万人民币 | 贝森资本、米河资本、名城创投 | 7500万人民币 |

2020年3月 | TricogHealth | B轮 | 7.6亿卢比 | InventusCapitalPartners、BlumeVentures、UniversityofTokyoEdgeCapital(领投)…. | 3.8亿人民币 |

2020年3月 | 宽岳医疗 | 战略投资 | 亿元及以上人民币 | 斯道资本(富达亚洲)、F-Partners、无锡金投太湖基金(领投) | 5亿人民币 |

数据来源:公开资料整理

二、2020年将占据医疗器械市场的行业及其行业投资方向分析

2019年中国医疗器械市场规模约达到6,000亿左右。其中影像设备、体外诊断和高值耗材占据医疗器械市场的前三大部分,分别占到总市场规模的19%、16%及13%。

政策、市场和新技术依然是影响中国医疗器械行业发展的三大主要因素。六大创新医疗器械投资方向包括:影像设备子行业,体外诊断的子行业,心脑血管子行业,肿瘤相关器械子行业,外科、骨科器械子行业,医疗人工智能子行业。

1、影像设备子行业

医学影像行业主要分为上游医学影像设备及耗材和下游影像诊断服务。医学影像同样也是全球医疗器械规模中名列前茅的细分行业。2012年全球医疗器械市场销售额达3490亿美元,其中影像诊断产品市场销售额达361亿美元,以10.3%的市场份额位居全球医疗器械市场第3位。中国是全球第四大医学影像市场,占全球份额12%。

创新影像设备子行业投资方向:

对通用型的大型设备而言,诸如CT、磁共振、PET-CT等领域,目前优秀的早期项目比较少,且估值偏高。未来较有发展前景的细分领域是影像设备,尤其是具有自身应用场景的独有硬件和人工智能算法的细分领域,例如乳腺癌超声、牙科锥束CT等方向。此外,掌握核心技术等影像核心部件上游企业也将迎来大爆发。

2、体外诊断子行业

体外诊断试剂包含血液、生化、免疫、分子生物、细菌、POCT等几大方面。中国的体外诊断试剂行业已经具备了一定的市场规模和基础,正从产业导入期步入成长期,具有较好的市场前景。

相比于国外成熟市场,中国的体外诊断试剂行业规模目前还相对较小。中国的人口占世界人口的1/5以上,但是体外诊断试剂领域的份额却只占了全球的4%,中国体外诊断产品的人均年使用量为1.5美元,而发达国家人均使用量为25到30美元。中国体外诊断试剂产业发展总体表现出的特点是市场大,但市场潜力更大。因此,体外诊断试剂是医疗器械行业投融资中炙手可热的一块。

创新体外诊断的子行业投资方向:

一滴血,一口气、一口沫,可以实现对疾病的全面检测是未来的发展趋势。如何在合适的切入口找到有效、靠谱的检验手段是投资这一领域的难点。

分子诊断和即时检验(POCT)仍然的是创新主要方向。在分子诊断中,大数据和人工智能将改变整体分子诊断格局。例如,基因测序的测序服务正在面临新一轮的洗牌,拥有自己的数据库、核心算法和临床解读能力的公司将有机会突围。基因测序上游相关试剂的国产化也将是重要机会。

3、心脑血管子行业

我国共有心血管病患者2.9亿,每年约370万人死于心血管病,占总全国死亡人数的42%。心血管医疗器械领域一直是全球医疗器械市场中规模最大的细分领域之一。

中国在老龄化趋势以及心脑血管等疾病高发的背景下,心血管介入器械的市场需求巨大,行业发展前景良好。但是,目前我国心血管植入医疗器械本土企业与欧美竞争对手之间仍存在巨大的差距,市场大都掌握在外资企业手中。在占据市场总份额最多的高端介入耗材以及心脏起搏器,美敦力、圣犹达、波士顿科学、雅培等国外企业占据了市场总份额的80%。随着国内企业技术的积累以及研发的不断投入,国内企业已开始有所突破。

创新心脑血管子行业投资方向:

心血管植入医疗器械热点相对较多,目前创新方向主要集中在经导管瓣膜介入、冠心病诊断类器械、心脏起搏器、药物球囊、射频消融器械和心脏封堵器等几个方向。

4、肿瘤相关器械子行业

预计我国未来恶性肿瘤死亡率将会平均高于全球平均水平10%左右,肿瘤治疗的优秀方法的供需之间存在巨大缺口。目前国际间共有三大核心肿瘤治疗方法:手术、化疗、放疗。放疗是利用放射线照射癌组织,以抑制和杀灭癌细胞的一种治疗方法,是大多数肿瘤的辅助疗法、少数放疗敏感型肿瘤的首选疗法。超过70%的肿瘤患者都需要进行放疗,即大部分接受手术和化疗的患者同样需要采取放疗作为辅助治疗手段。

国内伽马刀装机量不足。目前我国放疗市场中,直线加速器是绝对主流,主要生产商是外资医科达和瓦里安,价格昂贵,且有一定副作用,目前全国共有3000台以上直线加速器。而不同于直线加速器的是,伽马刀以国产品牌为主,进口设备不到10%,但两者相距甚远的装机量说明伽马刀潜在市场巨大。

创新肿瘤相关器械子行业投资方向:

曾经热过一段时间的肿瘤消融设备,包括冷冻、射频、微波和激光等风光不再。在放疗领域,质子重离子技术国内企业要有所突破尚需较长时间的积累。电子直线加速器的企业值得关注,但需要重点考察研发和生产高能机的能力。伽马刀基于自身技术的限制,市场空间有限,并不是关注的投资方向。此外,近年来肿瘤介入增长迅速,新型载药微球潜力较高,微球输送系统耗材或许是未来新的市场增长点,但技术尚未完全成熟。

5、外科、骨科器械子行业

骨科器械是医疗器械行业不容忽视的细分行业,从整体医疗器械占比来看,大致占到6%左右,近五年国内骨科器械行业保持15.5%左右的复合增长,远超过全球4.5%左右的增幅。增长比较大的细分领域是关节类器械和脊柱类器械,可以达到20%以上。

骨科器械在医疗器械行业也被看做是高值耗材,技术含量较高,产品较高的毛利率水平和巨大市场成长空间,吸引了大量的国内外生产厂家进入该行业。目前,国内骨科器械行业仍处于发展初期,呈现多、小、弱的特点。

创新外科、骨科器械子行业投资方向:

鉴于国内巨大的骨科市场成长空间以及骨科企业多、小、弱的特点,未来骨科版块仍是医疗器械行业投融资的热门版块。手术机器人无疑仍是重要方向之一。但是,近年来由于资本的过度追逐,价格偏离价值的现象比较严重。3D打印结合生物材料也是最为看好的方向之一。

6、医疗人工智能子行业

新版《医疗器械分类目录》,于2018年8月1日起正式施行。新《分类目录》原来的43个子目录精简为22个。其中尤为引人注意的是其新增了与人工智能辅助诊断相对应的类别,在目录中具体体现在对医学影像与病理图像的分析与处理。

创新医疗人工智能子行业投资方向:

医疗人工智能是医疗未来发展的方向。同其他行业相比,医疗行业人工智能应用的基础较好,医疗行业痛点明显,例如高端医疗人才缺乏、资源分布不平衡、医疗成本高等;数据电子化程度较高、数据较集中且质量较高;较多应用场景可以实现相对标准化,如医学影像等。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国风电制氢行业发展现状:行业技术不断提高,风电制氢有望实现大规模应用 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)