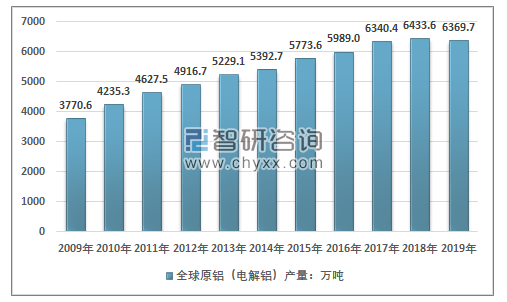

从全球原铝产量来看,近年来,全球原铝产量保持较为稳定的增长态势,2019年出现了近十年来首次的负增长。2009年,受金融危机影响,全球原铝产量有小幅度的下降,回落至3770.6万吨,之后保持稳定增长态势,2018年上升至6433.6万吨,较2017年增长1.47%,2019年为6369.7万吨,同比下降约1%。

2009-2019年全球原铝(电解铝)产量走势

资料来源:国际铝业协会

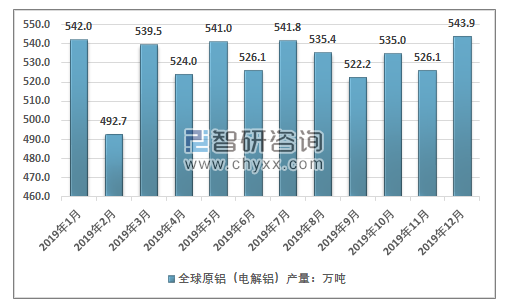

2019年1-12月全球原铝分月度产量走势

资料来源:国际铝业协会

而根据世界金属统计局数据显示,2019年全球原铝市场供应过剩68.5万吨,2018年全年为供应过剩11.8万吨。供需失衡有所加剧,库存显著增长。全球原铝产量和需求下降主要是由于中国原铝市场的走弱。

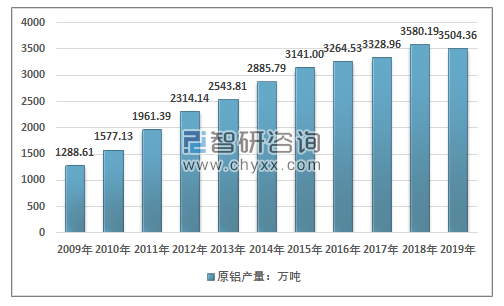

2018年中国原铝产量达到了3580.2万吨,占全球总产量的55.65%,2019年我国原铝产量有所下降,出现了近几年来的首次负增长,达到3504.36万吨。占全球原铝产量的比重也有所回落,近几年中国原铝(电解铝)行业产量情况如下图所示:

2009-2019年中国原铝(电解铝)产量走势

资料来源:国家统计局

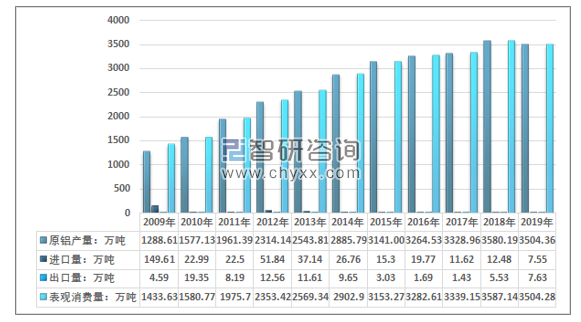

智研咨询发布的《2020-2026中国原铝(电解铝)行业市场全景调查及投资方向研究报告》指出:根据统计数据显示,2019年中国原铝(电解铝)进口量为7.55万吨,出口量7.63万吨,消费量3504.28万吨,出现了较为明显的下降。原铝消费量的下降主要是由于国内房地产竣工面积增速持续下滑,尤其是办公楼与商业用房两个市场,房地产市场对铝合金建材的需求有所减少,加之汽车产销量持续下降、中美贸易战影响了终端出口产品对原铝的需求,因此使得原铝市场需求回落。

2009-2019年中国原铝行业供需平衡走势

资料来源:中国海关、智研咨询整理

根据中国海关数据显示,近年我国原铝(电解铝)进口数量及金额呈波动趋势,2000-2019年我国原铝(电解铝)进口数量及金额分析如下:

2000-2019年我国原铝(电解铝)行业进口情况

年份 | 进口金额:美元 | 进口数量:千克 |

2000年 | $943,211,107 | 614,822,459 |

2001年 | $325,074,113 | 226,162,614 |

2002年 | $369,771,174 | 270,543,354 |

2003年 | $765,161,519 | 545,086,654 |

2004年 | $1,069,263,360 | 698,038,957 |

2005年 | $680,122,201 | 427,473,719 |

2006年 | $547,067,974 | 289,855,320 |

2007年 | $233,997,443 | 111,363,161 |

2008年 | $234,034,532 | 121,642,189 |

2009年 | $2,335,078,205 | 1,496,092,831 |

2010年 | $508,733,359 | 229,863,399 |

2011年 | $563,267,929 | 225,043,517 |

2012年 | $1,121,464,177 | 518,421,617 |

2013年 | $762,582,242 | 371,422,318 |

2014年 | $538,043,874 | 267,644,165 |

2015年 | $299,912,411 | 152,950,289 |

2016年 | $359,805,415 | 197,735,055 |

2017年 | $240,015,193 | 116,234,292 |

2018年 | $276,238,386 | 124,842,893 |

2019年 | $151,579,184 | 75,486,893 |

资料来源:中国海关

根据中国海关数据显示,近年我国原铝(电解铝)出口数量及金额呈波动趋势,2000-2019年我国原铝(电解铝)出口数量及金额分析如下:

2000-2019年我国原铝(电解铝)行业出口情况

年份 | 出口金额:美元 | 出口数量:千克 |

1992年 | $60,463,822 | 47,950,058 |

1993年 | $63,918,520 | 57,968,617 |

1994年 | $151,122,559 | 121,883,662 |

1995年 | $273,485,328 | 158,211,672 |

1996年 | $108,892,405 | 72,137,032 |

1997年 | $255,933,936 | 164,151,258 |

1998年 | $336,959,808 | 237,755,968 |

1999年 | $137,205,392 | 99,539,933 |

2000年 | $125,895,168 | 81,189,499 |

2001年 | $437,268,015 | 294,901,675 |

2002年 | $868,355,894 | 620,494,303 |

2003年 | $1,473,138,912 | 1,032,432,744 |

2004年 | $2,337,947,562 | 1,404,905,138 |

2005年 | $2,055,218,475 | 1,136,470,899 |

2006年 | $1,999,758,880 | 838,285,704 |

2007年 | $441,120,492 | 160,793,068 |

2008年 | $273,843,854 | 110,127,274 |

2009年 | $90,962,317 | 45,904,021 |

2010年 | $418,817,737 | 193,542,442 |

2011年 | $193,209,687 | 81,871,489 |

2012年 | $304,947,137 | 125,570,635 |

2013年 | $249,717,250 | 116,050,636 |

2014年 | $199,120,993 | 96,461,512 |

2015年 | $64,708,284 | 30,331,071 |

2016年 | $29,629,747 | 16,909,896 |

2017年 | $30,509,305 | 14,314,593 |

2018年 | $118,253,065 | 55,269,724 |

2019年 | $142,477,786 | 76,298,039 |

资料来源:中国海关

总的来看,自供给侧结构改革以来,我国的电解铝产能和产量得到了有效控制,产能出清,产量增长逐渐稳定,大量违规在建产能停产,在当前政策环境下,无序产能扩张已被严格禁止,行业产能的增量只有产能置换和合规产能指标。

房地产市场与原铝行业的政策收紧,也使得行业市场集中度显著上升,百万吨产能以上的企业数量增加,中小规模企业逐步退出市场,目前全国百万吨产能以上的电解铝企业集团有中国宏桥、中铝、信发集团、国电投、东方希望、酒钢集团、神火集团、曾氏集团、云铝股份、锦江集团和其亚集团。

从国内需求端来看,受疫情影响,2020年原铝市场难有起色,汽车市场基本已经确定了全年的负增长,国外疫情仍持续蔓延,难以控制,房地产市场虽然有望放开,但政策时间窗口不断缩短,这些都在弱化电解铝下游消费端的消纳能力。

但值得注意的是,一般按照房屋施工周期来讲1-2年完工,而铝材的消费主要集中在完工之前,也就是说2020年以及2021会是房屋大量完工的时点,届时对于铝加工型材来讲将形成较大利好。家电置换也大量促进了家电行业在2019年的发展,促进消费政策的出台有望加速家电行业的复苏。未来,随着在建住房的完工,对于家电行业还将形成一定利好支撑。原铝的市场需求总体将会保持在较为稳定水平,全年呈现出小幅下降的态势。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)