全球主要粮食水稻、玉米、小麦、大豆供应整体充足。预计2019/2020年度末库存消费比均在 30%左右。其中,水稻和小麦的库存消费比水平最高,分别为 37%和 38%;玉米的库存水平最低约为 26%。小麦、大豆对国际贸易依赖性较强。大米、玉米、小麦、大豆的全球出口量与全球消费总量的比值分别为 9%、13%、24%和 43%。全球大豆和小麦供给对国际贸易依赖性较强,全球粮食运输及主要粮食出口国出口政策变化可能会对全球小麦、大豆价格产生较大影响。

一、全球主要农产品供需

1、水稻

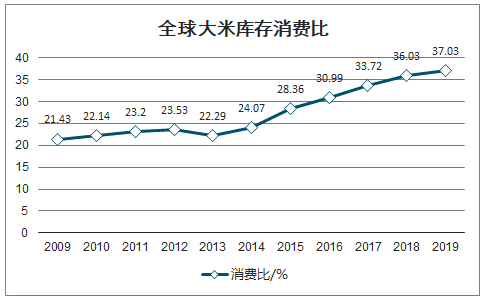

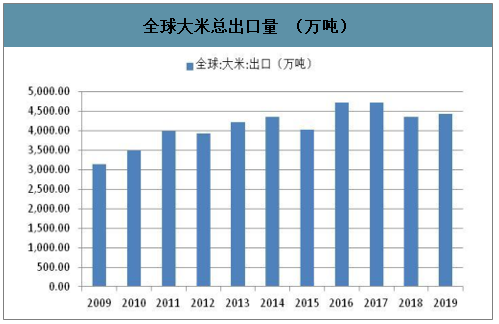

2019 年全球大米产量 5 亿吨,消费量 4.9 亿吨,大米产量、消费量基本相等。预计2019/2020 年度全球期末大米库存 1.8 亿吨,库存消费比约为 37%,全球大米供需平衡,库存较为充足。亚洲为全球最大水稻种植区,2016 年亚洲水稻种植面积和产量占全球的 90%。2019 年全球大米出口量约为 4500 万吨,占消费总量的不到 10%。印度、泰国、越南是全球前三大大米出口国。2019 年度,印度、泰国、越南的大米出口量分别为 1050 万吨、750 万吨和 700 万吨,占全球大米贸易总量的 24%,17%,16%。

2009-2019年全球大米供需趋势

数据来源:公开资料整理

全球大米库存消费比

数据来源:公开资料整理

全球大米总出口量 (万吨)

数据来源:公开资料整理

主要国家大米出口量

数据来源:公开资料整理

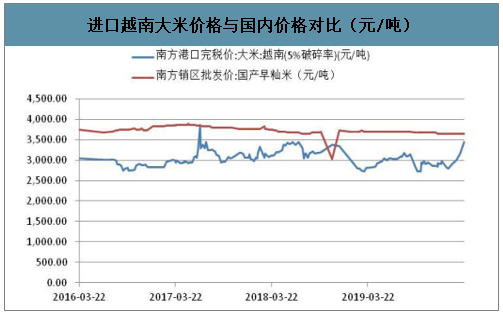

为了确保粮食安全,我国对小麦、水稻、玉米三大谷物进口实行配额管理,关税配额内进口的货物,一般实行低关税;超过配额则不准进口,或者缴纳较高的进口关税。对于配额内大米进口,执行 1%的进口关税税率;最惠国进口关税税率为 65%,一般进口关税税率为 180%。2015-2020 年,我国每年水稻进口配额一直维持在 532万吨,每年进口量基本都在配额以内。2019/2020 年度我国水稻进口量约为 326 万吨,仅占全年消费总量的 2%,我国水稻供应不依赖进口,可以实现自给自足。大米进口配额外高关税限制了国外大米的进口,保证了国内大米市场的相对稳定,导致国内大米市场与国际市场联动性较小,国内大米市场相对独立。国外进口大米的到岸完税价格略低于国内大米价格,2018 年来越南进口大米的到岸完税及约比国内大米价格低 15-20%。

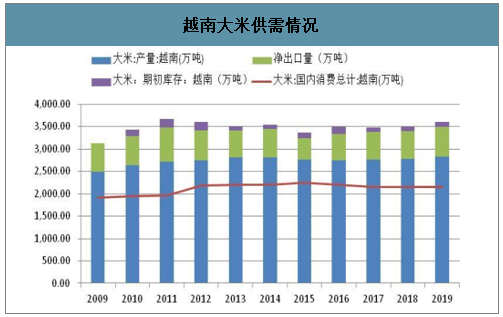

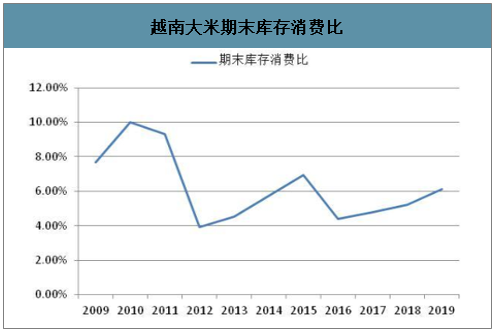

越南是全球第三大大米出口国,农业是越南的支柱产业。2019年越南生产大米 2830 万吨,国内消费 2150 万吨,出口 700 万吨,期末库存约为 132万吨。越南大米库存量很低,库存消费比仅为 6%。因此,在新冠肺炎可能导致短期内国内大米供需失衡的情况下,2020 年 3 月 25 日越南宣布临时性暂停越南大米出口,3 月 28 日前将暂停签署新的出口协议。越南临时性暂停大米出口导致 3 月以来越南大米价格持续上升,我国进口越南大米到岸完税价上升至 2017 年 7 月以来最高水平,3 月涨幅达到 15%。由于我国大米基本不依赖进口,因此越南临时性暂停大米出口预计对我国国内市场影响较小,但对于欧盟、西非、东盟等对越南大米进口依赖较大的地区预计会造成一定冲击。

进口越南大米价格与国内价格对比(元/吨)

数据来源:公开资料整理

越南大米供需情况

数据来源:公开资料整理

越南大米期末库存消费比

数据来源:公开资料整理

水稻价格走势

数据来源:公开资料整理

2010-2020年早籼稻最低收购价

数据来源:公开资料整理

2010-2020年中晚籼稻最低收购价

数据来源:公开资料整理

2010-2020年粳稻最低收购价

数据来源:公开资料整理

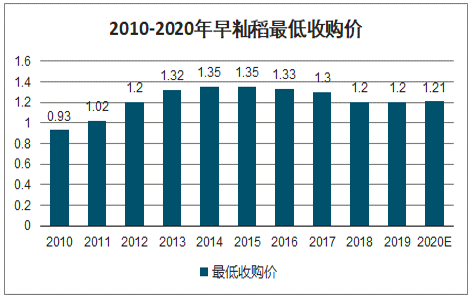

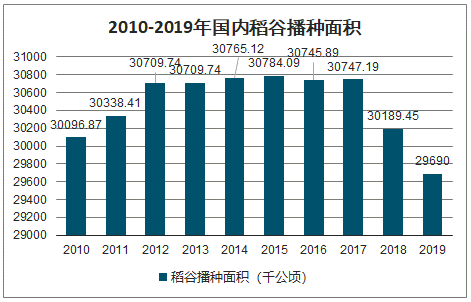

在 2018 年我国水稻产需结余已经明显缩小、水稻供给侧结构调整初见成效的情况下,为了保持农民种粮积极性及农民种植收益,2019 年国家停止继续下调水稻最低收购价,并于 2020 年将早籼稻和中晚稻价格上调 0.01 元/斤。通过南方双季稻改单季稻及减少东北井灌稻种植面积等方式,我国水稻种植面积由 2014 年的 3077 万公顷下降至 2019 年的 2969 万公顷(约为 4.45 亿亩)。2019 年国内水稻产量基本等于消费量,水稻实现产需平衡。

2010-2019年国内稻谷播种面积

数据来源:公开资料整理

2、玉米

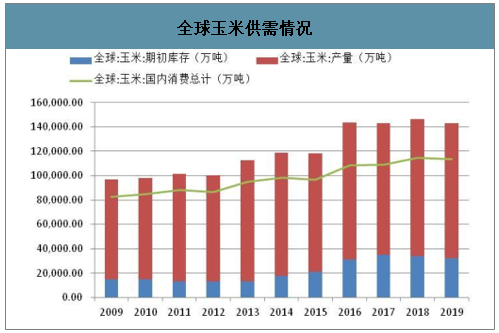

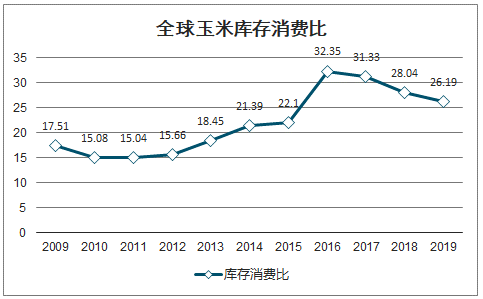

2019年全球玉米总产量11.1亿吨,总消费量11.4亿吨,产需基本平衡。预计2019/2020年度全球玉米期末库存将达到 3 亿吨,库存消费比约 26.19%。2017-2019 年间,由于全球玉米消费量持续上升,导致玉米库存有所下降,但整体库存较为充足。2019年全球大米出口总量约为 1.6 亿吨,占全球大米总消费量的约 13%。美国、巴西、阿根廷、乌克兰是全球前四大玉米出口国,2019 年玉米出口量分别占全球总出口量的 26.42%、21.71%、20.20%和 19.30%。

全球玉米供需情况

数据来源:公开资料整理

全球玉米库存消费比

数据来源:公开资料整理

全球玉米总出口量

数据来源:公开资料整理

主要国家玉米出口量

数据来源:公开资料整理

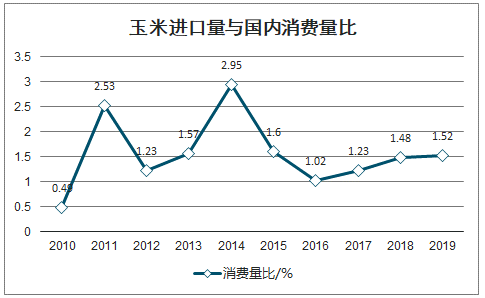

我国对玉米进口实行配额制,2015-2020 年,我国玉米进口配额一直维持在 720 万吨,且国内玉米进口量一直维持在配额以内。对于配额内的玉米进口,我国执行 1%的玉米进口关税税率;最惠国进口关税税率为 65%,普通进口关税税率为 180%。近年来我国玉米进口量与国内消费量比一直维持在 2%左右,我国玉米能够实现自给自足。

我国玉米进口量(万吨)

数据来源:公开资料整理

玉米进口量与国内消费量比

数据来源:公开资料整理

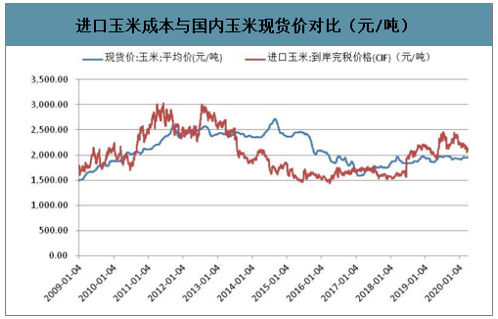

2019 年我国从美国、乌克兰分别进口玉米 32 万吨和 414 万吨,分别占我国玉米进口总量的 7%和 86%。2015年前美国是我国最大的玉米进口国,2015 年后乌克兰玉米进口量大幅上升,乌克兰成为我国玉米第一大进口国,美国玉米进口占比明显下降。2016 年来,国际玉米价呈现缓慢上涨趋势,2018年6月后配额内进口玉米到岸完税价高于国内玉米现货价,进口玉米不具备价格优势。

我国玉米主要进口国进口量(万吨)

数据来源:公开资料整理

进口玉米成本与国内玉米现货价对比(元/吨)

数据来源:公开资料整理

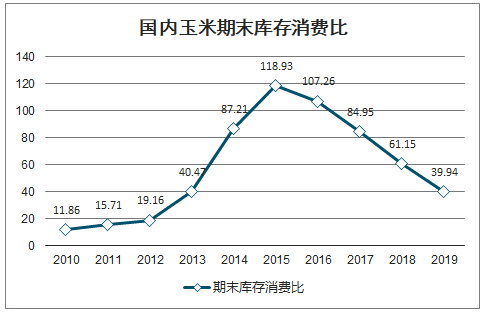

2019/2020 年度,预计我国玉米产量和消费量分别为 2.4 亿吨和 3 亿吨,期末库存消费比将下降至39.94%。预计 2019/2020 年度我国玉米产量、消费量分别为 2.61 亿吨和 2.81 亿吨,产消缺口 2000 万吨。目前市场普遍认为我国玉米临储库存约为 5000-5600 万吨,库存消费比降至 20%左右。根据国家统计局数据,我国玉米播种面积从 2015 年的 4496.8 万公顷(6.75 亿亩)降至 2019 年的 4128.0 万公顷(6.19 亿亩),国内玉米去库存任务基本完成。

国内玉米供需情况

数据来源:公开资料整理

国内玉米期末库存消费比

数据来源:公开资料整理

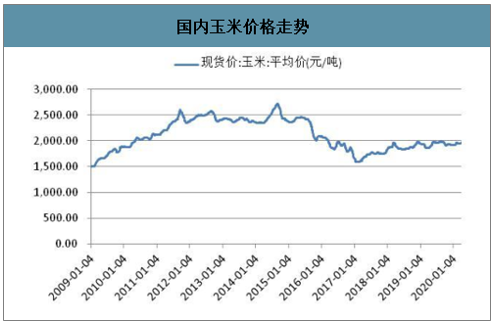

国内玉米价格走势

数据来源:公开资料整理

国内玉米种植面积(千公顷)

数据来源:公开资料整理

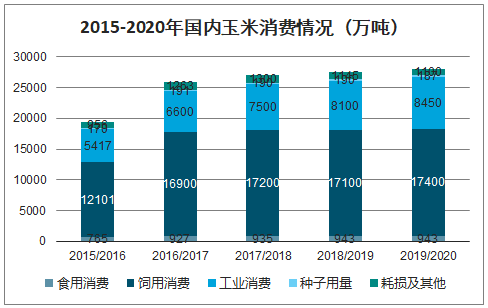

近五年我国玉米消费量在 1.8-2.8 亿吨之前。其中,饲料消费消耗玉米最多,约占消费总量的 60-65%;其次为工业消费,约占玉米消费总量的 25-30%;食用消费仅占总消费量的 3-4%,其余为种子用量和损耗。因此,饲料消费变动对玉米消费总量影响最大,而饲料消费量主要受国内畜禽养殖量影响。测算,2020 年全国毛鸡出栏量将继续增长 8%,另外,我国生猪存栏量也有望在年内触底回升。因此,2020 年我国饲用玉米量有望继续上涨,带动玉米消费量提升。

2015-2020年国内玉米消费情况

数据来源:公开资料整理

目前我国玉米库存水平偏低,且国内玉米产消出现缺口,因此国内玉米价格与国际价格联动性预计会明显增强。在全球新冠肺炎疫情爆发的背景下,局部地区短期供需失衡可能导致国际粮价波动,从而影响国内玉米价格。预计2020 年国内玉米供需整体偏紧,玉米价格有望继续上涨。

3、小麦

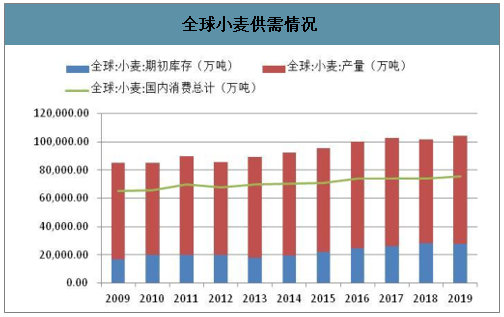

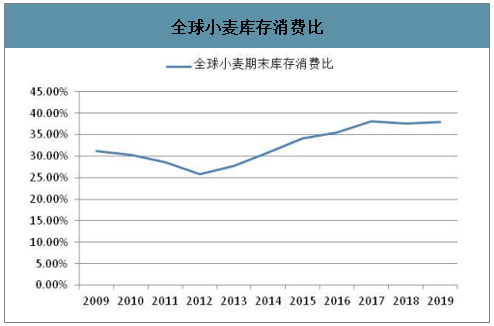

预计 2019 年全球小麦产量为 7.64 亿吨,消费量为 7.55 亿吨,产量略大于消费量,全年有结余。2019 年的期末库存消费比预计将达到 38%,全球小麦库存较充裕。

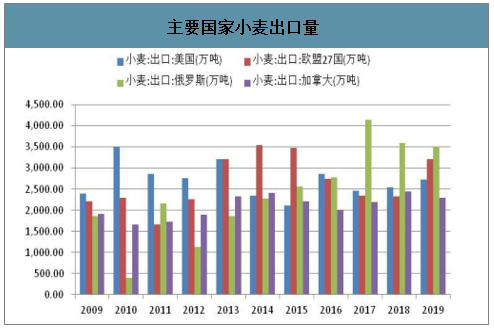

2019 年全球小麦总出口量约为 1.8 亿吨,占全球小麦消费总量的 24%。全球主要小麦出口国家及地区为俄罗斯、欧盟 27 国、美国和加拿大,2019 年小麦出口量分别为 3500 万吨、3200 万吨、2700 万吨和 2300 万吨,占全球小麦出口总量的 19%、17%、15%和 13%。

全球小麦供需情况

数据来源:公开资料整理

全球小麦库存消费比

数据来源:公开资料整理

全球小麦总出口量 (万吨)

数据来源:公开资料整理

主要国家小麦出口量

数据来源:公开资料整理

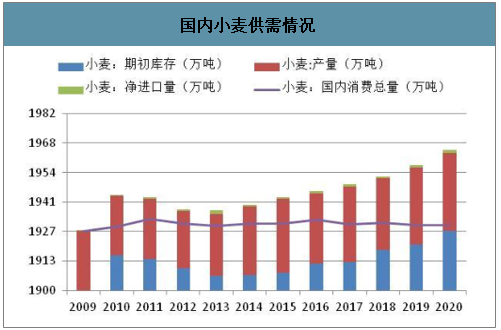

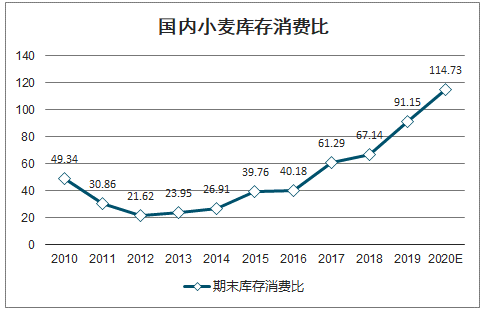

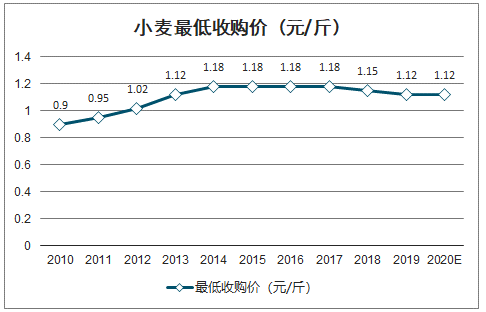

我国对小麦实行最低收购价政策。由于国家连续上调小麦最低收购价,2010-2015年间我国小麦产量持续上升,小麦库存逐渐积累。2019 年我国共生产小麦 1.3 亿吨,消费 1.1 亿吨,2019 年末我国小麦库存将达到 1.3 亿吨,期末库存消费比超过 100%。为了控制小麦产量及库存,我国从 2014-2017 年停止继续上调小麦最低收购价,并在 2018、2019 年两年连续下调小麦最低收购价。在价格控制下,我国小麦播种面积明显下降,但库存水平依然较高,小麦去库存任务严峻。

国内小麦供需情况

数据来源:公开资料整理

国内小麦库存消费比

数据来源:公开资料整理

小麦最低收购价(元/斤)

数据来源:公开资料整理

小麦播种面积 (千公顷)

数据来源:公开资料整理

国内小麦价格走势

数据来源:公开资料整理

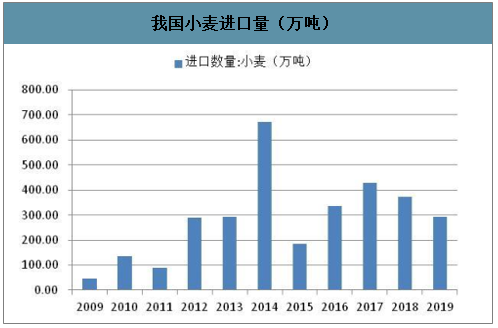

2019 年我国共进口小麦 294 万吨,进口小麦仅占我国小麦消费总量的 3%。由于我国对国际进口小麦依赖度较低,且国内小麦库存超过 100%,预计国际主要小麦出口国出口政策变化对我国国内小麦市场影响有限。

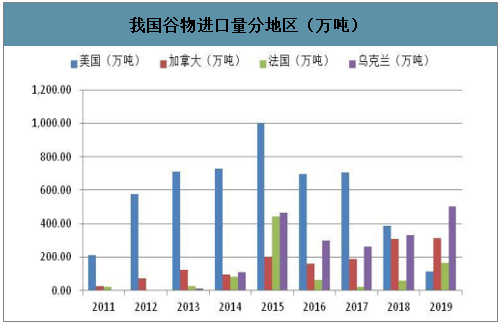

我国主要谷物(硬粒小麦、燕麦、籼米稻谷、食用高梁等)进口国为乌克兰、加拿大、法国、美国。受中美贸易摩擦影响,2018 年年来我国从美国进口谷物明显减少,加拿大、乌克兰、法国进口量有所增加。

我国小麦进口量(万吨)

数据来源:公开资料整理

我国谷物进口量分地区(万吨)

数据来源:公开资料整理

4、大豆

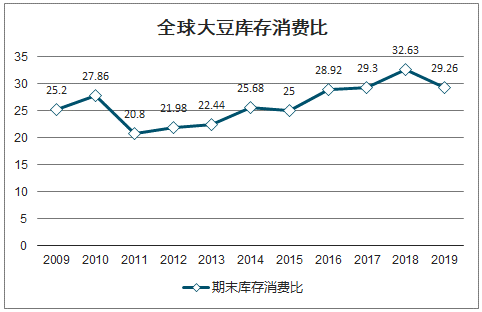

预计 2019 年全球大豆产量约为 3.42 亿吨,消费量为 3.50 亿吨,全球大豆产消基本平衡。2019 年末全球大豆库存约为 1 亿吨,库存消费比与 2018年相比有小幅下降,但仍接近 30%,全球大豆库存较为充裕。2019 年全球大豆的出口总量约为 1.52 亿吨,占全球大豆消费总量的 43%,全球大豆消费对进口依赖性较强。

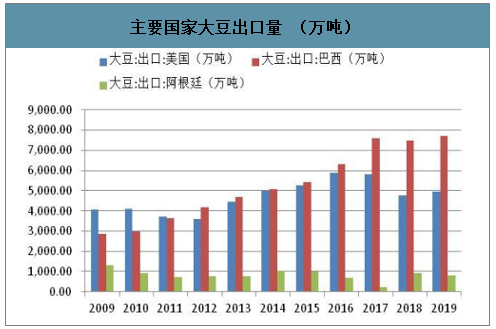

巴西、美国、阿根廷为全球前三大大豆出口国,2019 年分别出口大豆 7700 万吨、4967 万吨、820 万吨,占全球大豆出口总量的 51%、33%和 5%。由于巴西、美国的大豆出口占比较大,因此巴西、美国的大豆产量及价格会对全球大豆市场产生较大影响。若巴西、美国、阿根廷限制国内大豆出口,或国际海运受到新冠肺炎疫情影响,可能对我国国内大豆价格带来较大干扰。

全球大豆供需情况

数据来源:公开资料整理

全球大豆库存消费比

数据来源:公开资料整理

全球大豆总出口量(万吨)

数据来源:公开资料整理

主要国家大豆出口量 (万吨)

数据来源:公开资料整理

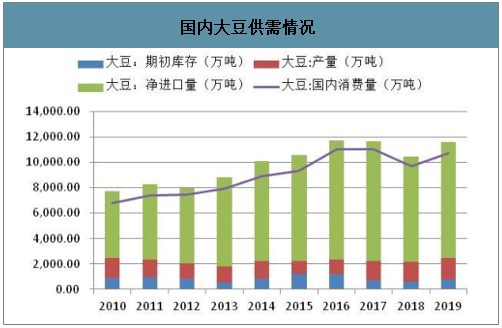

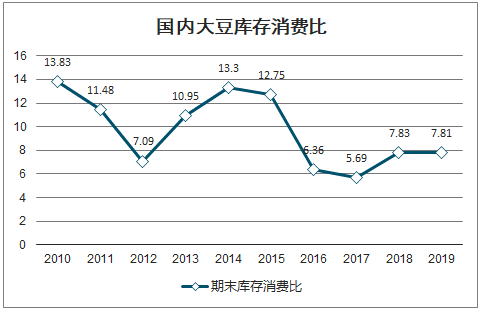

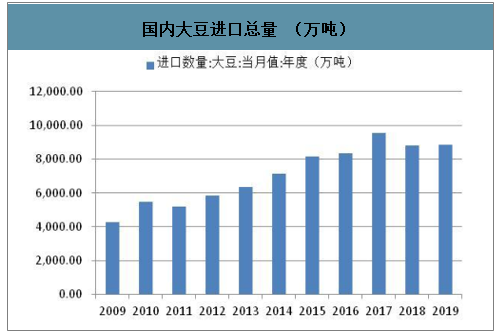

预计 2019 年我国大豆产量 1695 万吨,进口量 9150 万吨,国内消费总量 1.07 亿吨。我国大豆进口量占国内消费总量的 85%,我国大豆供给主要依赖进口。预计 2019 年末我国大豆库存约为 839 万吨,大豆库存消费比不到 8%,我国大豆库存水平较低。由于我国大豆供应主要依赖进口,且国内大豆库存水平较低,因此我国国内大豆价格与国际豆价联动性较强。

我国大豆进口量大幅增加的主要原因是国内大豆需求增加、国际贸易政策调整以及国产大豆竞争力下降。居民收入增加导致我国对植物油及肉类需求上升,从而带动豆油、豆粕需求增长。

国际种植大豆主要为转基因大豆,转基因大豆与普通大豆相比具有单产明显提高、含油率高、成本低的特点,因此国际大豆与国产大豆相比具有较大竞争优势,大豆进口放开后我国大豆进口量快速上升。普通大豆蛋白质含量较高主要用于食品加工,而进口大豆主要用于生产饲用豆粕。

国内大豆供需情况

数据来源:公开资料整理

国内大豆库存消费比

数据来源:公开资料整理

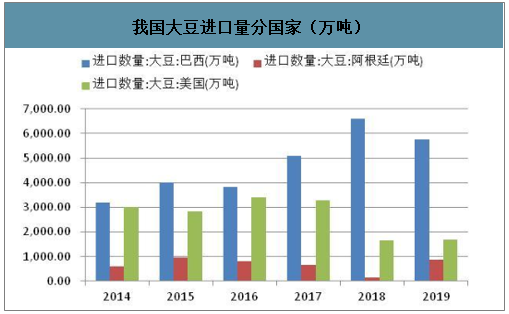

我国大豆的主要进口国为巴西、美国、阿根廷。2019 年我国从巴西、美国、阿根廷进口的大豆量分别为 5767 万吨、1695 万吨、880 万吨,占我国大豆进口总量的 65%、10%、19%。2018、2019 年,受中美贸易摩擦影响,我国对美国进口大豆加征 25%的进口关税,导致我国从美国进口大豆量明显下降。美国大豆进口量减少后,我国转而增加巴西和阿根廷的大豆进口,我国大豆进口总量总体平稳。

我国大豆进口量分国家(万吨)

数据来源:公开资料整理

国内大豆进口总量 (万吨)

数据来源:公开资料整理

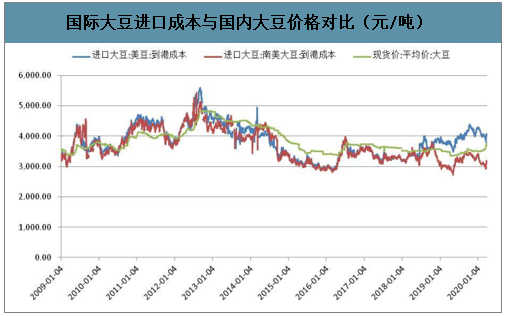

国际大豆进口成本与国内大豆价格对比(元/吨)

数据来源:公开资料整理

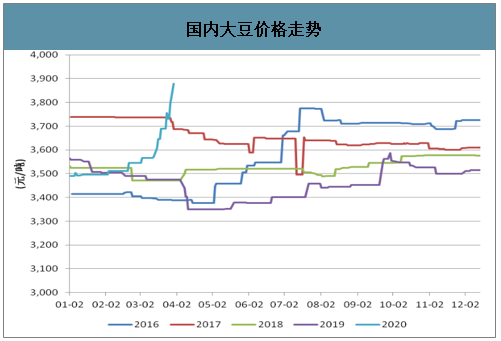

受全球新冠肺炎疫情加重影响,市场对国际大豆到港量下降预期增强,推动国内大豆、豆粕的期货及现货价格上涨。3 月中旬后,国内豆粕现货价格由 2950 元/吨上涨至 3300 元/吨,涨幅 12%;大豆现货价格由 3600 元/吨上涨至接近 3900 元/吨,涨幅约 8%。豆粕价格接近 2018 年同期水平,大豆价格达到 2016 年以来同期最高水平。大豆价格的上涨可能推动饲料价格上涨以及畜禽养殖成本的上升。

国内大豆价格走势

数据来源:公开资料整理

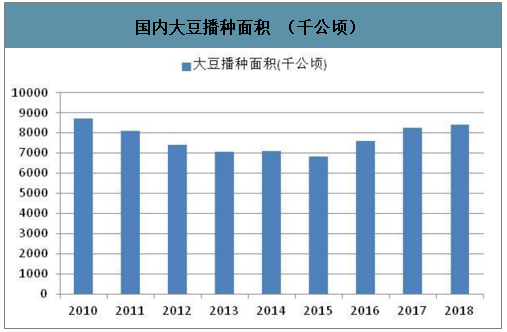

大豆和玉米的种植用地具有可转换性,由于东北玉米临储政策实施后玉米价格维持高位且玉米田间管理难度较小,农民大豆种植积极性降低,导致大豆种植面积持续下降。

国内大豆播种面积 (千公顷)

数据来源:公开资料整理

二、转基因生物

智研咨询发布的《2020-2026年中国特色农产品行业市场行情动态及投资规模预测报告》数据显示:2020 年 1 月 21 日,农业部对 2019 年农业转基因生物安全证书(生产应用)批准清单进行公告。清单中共有 281 个可用来进行农业生产的转基因生物安全证书,其中包括 79 个到期续展的抗虫棉、1 个到期续展的植物菌剂、新批准的 9 个转基因动物疫苗及生物制剂、189 个抗虫棉、2 个抗虫耐除草剂玉米、1 个耐除草剂大豆。继2009 年 2 个水稻和 1 个玉米获得转基因生物安全证书后,我国再次有粮食作物获得转基因生物安全证书,标志着我国粮食作物国产转基因品种商业化有望迎来实质性进展。

全球种植量最大的转基因作物为大豆、玉米、棉花和油菜。虽然 2018 年转基因大豆种植量仅增长 2%,但仍占全球转基因作物种植面积的一半,是最主要的转基因作物。 全球转基因大豆种植面积达到大豆种植总面积的 78%(约 14.4 亿亩),转基因棉花种植面积占棉花种植总面积的 76%(3.75 亿亩),大豆和棉花是转基因普及率最大的两类作物。转基因玉米、油菜的种植面积均占各自种植总面积的 30%。2018年转基因玉米种植面积约为 8.87 亿亩,转基因油菜种植面积约为 1.5 亿亩。2017 年全球转基因作物总市值为 172 亿美元,与 2016 年相比增长 9%。

全球主要国家转基因作物种植面积及比例(百万公顷)

数据来源:公开资料整理

近年来,发展中国家的转基因种植面积快持续增长。目前,全球 53%的转基因作物种植面积分布在发展中国家。其中,非洲、亚洲、拉丁美洲的发展中国家转基因作物种植面积增长迅速。经验证明,资源贫乏地区的农民能够通过种植转基因作物增收。转基因作物种植能够提高种植效率,从而对全球种植收入增长产生积极作用。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国新疆农产品行业市场需求分析及投资策略研究报告

《2023-2029年中国新疆农产品行业市场需求分析及投资策略研究报告》共十一章,包含 2018-2022年新疆农产品加工业的发展, 新疆重点农产品经营企业, 2023-2029年新疆农产品市场前景预测与投资战略研究报告等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。