一、大豆市场供需现状

大豆是我国第四大粮食品种,占粮食种植面积的10%。2019年度我国大豆产量1965万吨,消费量为10534万吨,进口量8851万吨,出口量11.7万吨,进口占消费比达84%,出口占生产比为1.1%。下游消费主要有压榨、食用、损耗及其他、种用四大用途,压榨、食用、损耗及其他、种用量分别为8856、1311、300、67万吨,压榨消费占比达84.07%,大豆是我国食用油第一大来源。

2019年我国大豆消费结构

数据来源:公开资料整理

1、供给端:受疫情扩散影响,我国进口量或将减少

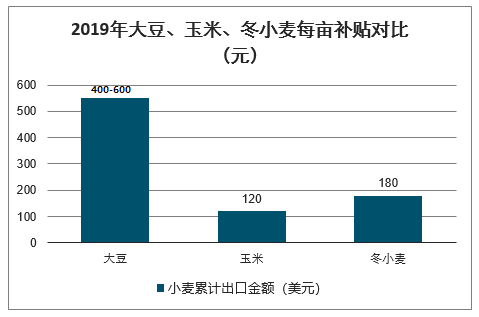

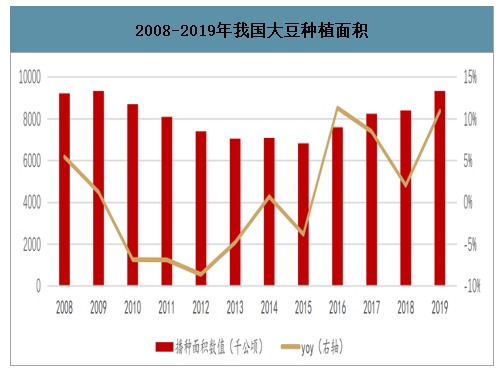

智研咨询发布的《2020-2026年中国大豆种植产业运营现状及发展前景分析报告》数据显示:由于我国种植大豆成本高,种植利润低,国际竞争力较弱,农民种植积极性不高,我国大豆产业对外依存度极高。为实施好新形势下国家粮食安全战略,积极应对复杂国际贸易环境,促进我国大豆生产恢复发展,提升国产大豆自给水平,农业农村部决定从2019年起实施大豆振兴计划,将大豆种植补贴提升至400-600元/亩,高于玉米和小麦的种植补贴水平,农民种植积极性大大提高,2019年我国大豆种植面积从841万公顷增加到933万公顷,增长10.94%,大豆产量增长至1695万吨。但是,受限于耕地面积和土壤气候影响,又叠加水稻和玉米的重要战略地位不能动摇,我们判断,国内想要彻底摆脱大豆对外依存度高的局面难度较大。

2019年大豆、玉米、冬小麦每亩补贴对比(元)

数据来源:公开资料整理

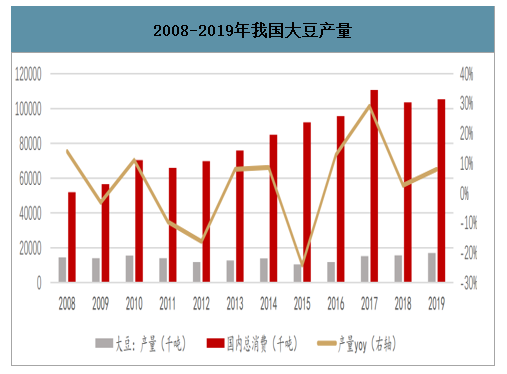

2008-2019年我国大豆产量

数据来源:公开资料整理

2008-2019年我国大豆种植面积

数据来源:公开资料整理

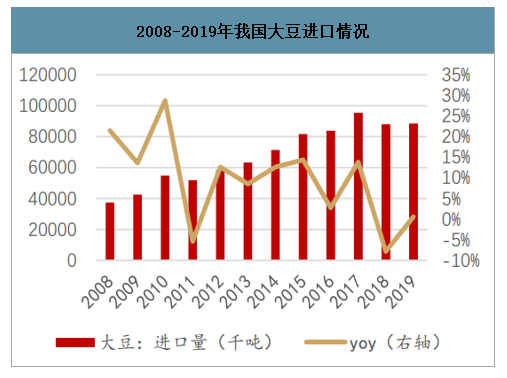

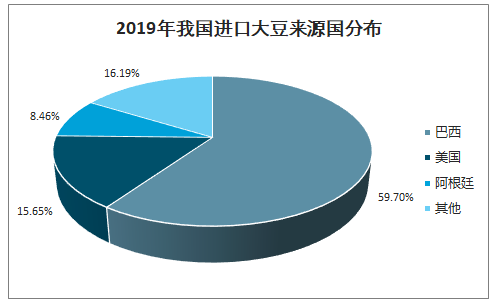

我国大豆消费高度依赖进口,2019年我国大豆进口量为8851万吨,占国内大豆消费总量的84%。2019年我国进口大豆来源国主要为巴西、美国、阿根廷,进口量分比为5284、1385、748万吨,分别占进口量的59.70%、15.655%和8.46%。今年3月新冠病毒已经蔓延全球,为应对新冠病毒传播,巴西、美国和阿根廷均已采取不同程度防控措施。产地的物流受限可能会再次导致大豆近月到港的延迟。同时两国为保障国内食品供给充足,不排除降低粮食出口量,届时我国大豆进口量或将下滑。

2008-2019年我国大豆进口情况

数据来源:公开资料整理

2019年我国进口大豆来源国分布

数据来源:公开资料整理

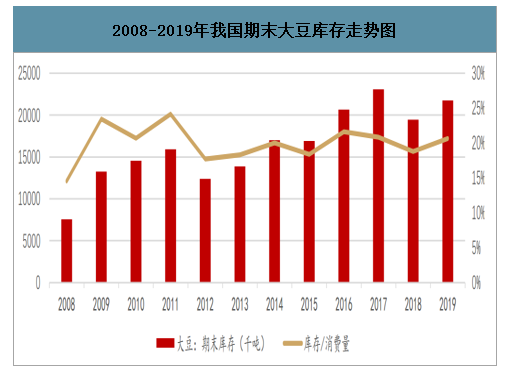

2018年受中美贸易战影响,我国减少美国大豆进口,大豆库存降到近年低位,为1,946万吨。2019年,我国加大对巴西大豆的进口,同时因国内非洲猪瘟肆虐,能繁母猪存栏量同比下降37.80%,对豆粕的需求下降,故2019年大豆库存增加到2173万吨。2019年,我国大豆库存/消费比为20.63%。受新冠疫情影响,如果进口大豆持续减少,我国大豆库存恐难以支撑国内消费。

2008-2019年我国期末大豆库存走势图

数据来源:公开资料整理

2、需求端:生猪存栏触底反弹,大豆需求趋旺

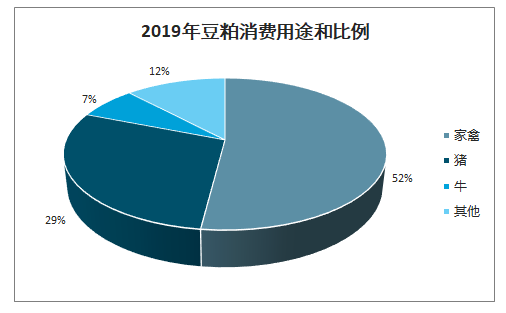

大豆榨油的主要产物为豆粕和豆油,进口大豆出粕率约为80%。而豆粕主要用于家禽和生猪饲料,消费占比分别为52%和29%。

2019年豆粕消费用途和比例

数据来源:公开资料整理

非瘟刚在我国发生的时候,国内生猪养殖户依旧以小规模为主,由于散户和中小养殖户防疫能力不足,在非洲猪瘟肆虐的背景下,大量生猪因感染非瘟而被扑杀,生猪和能繁母猪存栏数量双双下滑。2019年,为尽快应对疫情对中国养猪业的一系列影响,促进生猪养殖业产能恢复,保障人民群众“菜篮子”稳定,国家各部委出台了关于促进生猪养殖、稳产保供的“一揽子”政策。在政策大力支持下,截至2020年1月,全国能繁母猪存栏环比增长1.20%,连续4个月实现同比正增长。我们认为,生猪存栏已现拐点,随着后续疫情的逐步平稳,生猪存栏将处于稳步提升态势,带动猪料进而玉米和豆粕的增量需求。

禽料方面,环顾历史数据,猪鸡替代效应明显,猪鸡价格呈现同向波动趋势。受非洲猪瘟疫情影响,国内生猪产能去化幅度远超历史记录,猪肉供给不足带动禽肉需求向好。我们认为,非瘟疫情将提升我国鸡肉消费占比,猪肉供给缺口有望推动鸡肉消费快速提升。此外,按照白羽肉鸡产能传导周期推算,2020年白羽肉鸡供给将温和上升,供需格局支撑禽链维持高景气,从而带动豆粕消费增量。

综上,从需求端来看,政府出台政策推进生猪产能扩大,能繁母猪存栏量增加。生猪存栏有望大幅提升,进而带动猪饲料原材料豆粕的需求,从而带动国内大豆消费增量需求。供给端,受小麦、玉米、水稻三大主粮种植面积无法深度下调影响,预计大豆振兴计划不会大幅度增加大豆产量,较难改变我国严重依赖进口大豆的局面;同时,考虑到新冠病毒在全球范围内的快速扩散,我国大豆进口量或将下滑。

二、2020年大豆市场展望

展望2020年国际市场大豆和豆油价格走势,全球大豆期末库存和库消比下降令大豆供需基本面好转,但仍然处于供过于求的过剩格局。中美签订第一阶段贸易协议令全球大豆贸易重回正轨,提振美豆出口竞争力,美豆期价交易区间相应上移。但上半年厄尔尼诺不活跃天气将令天气缺少炒作题材,加之美国大豆面积增加,南美丰产上市,大豆期价上半年走势仍不乐观,下半年美豆生长进入关键期,中国需求逐步复苏,期价走势或有转机。美豆进口壁垒消除后,国内进口大豆短缺的现象将获得缓解,中美贸易协议对中国进口美国农产品增加额度的规定将会增加包括国产大豆在内的农产品价格的下行压力。缺少了贸易摩擦题材,农产品价格内强外弱的异常现象将难以发生,内外盘联动将会增强。

中国需求的恢复程度对全球大豆消费产生重大影响。国产豆方面,临储大豆库存拍卖完毕,完全市场化的背景下,资金对豆一品种的做多动力较大。但随着猪肉价格的逐步回调,食用植物蛋白需求增加幅度可能下降,市场或将重回供过于求的局面,这将限制国产大豆期现货价格的上行空间。豆油方面,除了重点关注东南亚棕榈油在生物柴油领域的消费情况,2020年国内养殖业复苏情况将会影响油粕价格比走势,预计2020年油粕价格比走势先涨后跌,上半年豆粕价格仍将偏弱,而豆油价格仍将偏强,下半年随着国内养殖业的复苏和东南亚棕桐油供应增加,豆油价格将会出现回调走势。

1、2019/2020年度全球大豆期末库存同比下降

由于需求增幅大于供应增幅,2019/2020年度(2019年10月-2020年9月》全球大豆期末库存将从2018/2019年度的110276千吨下降至96672千吨同比下降12.34%。全球大豆库存消费比由18.28%下降至16.22%,全球大豆库存消费比依然处于偏高水平,显示供过于求仍将持续。但期末库存和库存消费比触顶回落,说明大豆的供需基本面有好转的迹象。

2、中国大豆消费量和进口量逐步复苏

预计2019/2020年度中国大豆消费量为12255.5万吨,较2018/2019年度的12157.1万吨增加98.4万吨。预计2019/2020年度(2019年10月-2020年9月)中国大豆进口量为8500万吨,同比提高2.98%;而2018/2019年度(2018年10月-2019年9月)中国大豆进口量为8254万吨,同比减少12.28%。

3、美豆出口竞争力增强

截至2020年1月9日,2019/2020年度(2019年10月-2020年9月)美国对中国(大陆地区)大豆出口装船量为983.9万吨,高于上年度同期的47.4万吨。迄今美国对中国已销售但未装船的2019/2020年度大豆数量为155.0万吨,上年度同期为301.0万吨。2019/2020年度迄今为止,美国对华大豆销售总量(已经装船和尚未装船的销售量)为1138.8万吨,较上年度同期的348.4万吨提高226.9%。由于中美第一阶段贸易协议中规定中国在未来两年内增加进口400亿美元的美国农产品,作为农产品销售中的主要品种,预计未来两年美豆出口销售量将会受到中长期提振。

4、2020年美国大豆种植面积预计增加

一是2019年美国大豆种植面积因种植期恶劣天气而大幅下降,2020年种植面积预计将会恢复性增加;二是中美贸易协议签订对美豆出口需求长期利好,使得美国农户对大豆种植信心增加;三是当前CBOT市场(ChicagoBoardofTrade,是芝加哥商品交易所集团简写,代表国际大豆权威期货价格)大豆、玉米比价关系中处于高位,显示大豆种植比较收益较高。

5、未来天气处于厄尔尼诺不活跃状态

2020年北半球春季全球可能维持中性天气。当前天气是厄尔尼诺不活跃状态,大部分的天气模型均预测南半球秋季(即北半球春季)中性天气将会维持。中性天气下,北美和南美大豆主产区出现大的灾害性天气概率较低。

6、巴西大豆竞争力依然较强

2019年巴西雷亚尔兑美元维持低位震荡走势,令巴西大豆汇率竞争优势凸显。2020年如果美元走强,巴西雷亚尔走弱,将会增加巴西大豆的竞争力,提振巴西大豆的销售进度,进而对美豆出口及价格产生冲击。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)