一、医药行业市场规模分析

改革开放以来,随着人民生活水平的提高和对医疗保健需求的不断增长,医药工业一直保持着较快的发展速度,1978年至2000年,医药工业产值年均递增16.6%,成为国民经济中发展最快的行业之一。我国现有医药工业企业3613家,可以生产化学原料药近1500种,总产量43万吨,位居世界第二。医药行业与人民群众的日常生活息息相关,是为人民防病治病、康复保健、提高民族素质的特殊产业。

我国现已成为全球化学原料药的生产和出口大国,也是全球最大的化学药制剂生产国。但是,医药行业属于技术密集型产业,我国医药产业起步晚、基础差,整体技术水平与国际成熟市场有较大差距。

中国是全球第二大医药市场,中国已有的药品批准文号总数中95%以上为仿制药,仿制药仍是国内医药消费市场的主体,但主体仿制药行业竞争力不高。

医药是一个长期跑赢并大概率会继续多年跑赢GDP的行业。理由如下:

1)从行业发展的角度,人口老龄化和人均寿命提高带来医疗卫生的刚性需求提高,生活水平提高则带来更多的弹性需求,而需求是行业发展的根本驱动力;

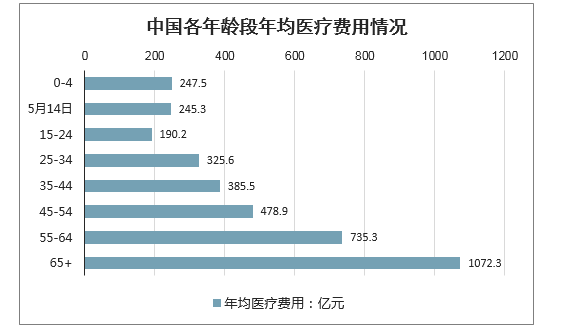

中国各年龄段年均医疗费用情况

数据来源:公开资料整理

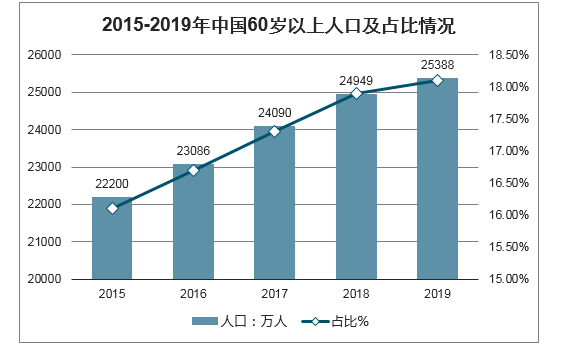

老年人癌症等疾病发病率较高,未来伴随老龄化人口的增加,对癌症的治疗药物的需求将会持续增加。2019年全国60周岁及以上25388万人,占常住人口的比重为18.1%。预测2050年我国60岁及以上老年人口4.83亿人。我国人口老龄化进程的加快,将带来卫生总费用的增加,进一步拉动医药需求。

2015-2019年中国60岁以上人口及占比情况

数据来源:公开资料整理

2)从横向对比的角度,改革开放以来,中国的医疗卫生支出/GDP持续提高,但也只是从3.5%到6.4%,而发达国家目前普遍在9%以上或者更高。

当然,长期跑赢GDP的是“5.8万亿的医疗卫生总支出”,并不能说制药、器械等领域就一定会长期跑赢GDP。

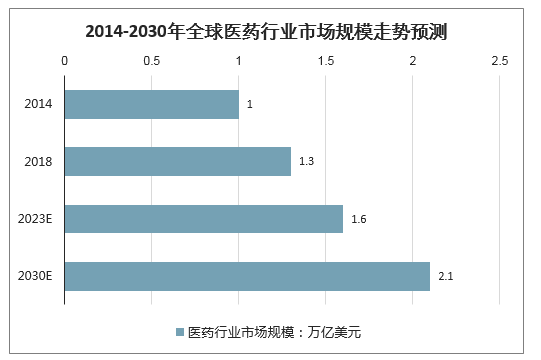

智研咨询发布的《2020-2026年中国医药品行业发展战略规划及未来前景展望报告》显示:在老龄化,社会医疗卫生支出和研发投入等因素的共同影响下,全球医药市场在过去保持着稳定增长,全球医药市场规模由2014年的1.0万亿美元增长至2018年的1.3万亿美元。全球医药市场规模将会于2023年达到1.6万亿美元,于2030年进一步攀升至2.1万亿美元。

2014-2030年全球医药行业市场规模走势预测

数据来源:公开资料整理

医药行业对于保护和增进人民健康、提高生活质量,为计划生育、救灾防疫、军需战备以及促进经济发展和社会进步均具有十分重要的作用。我国医药行业主要门类包括:化学原料药及制剂、中药材、中药饮片、中成药、抗生素、生物制品、生化药品、放射性药品、医疗器械、卫生材料、制药机械、药用包装材料及医药商业。

在市场驱动力的高速增长下,我国医药市场在过去几年保持着超过全球医药市场的增速增长。2014年,我国医药市场规模达到1.1万亿元,并在接下来4年以8.1%的年化增长率增长至2018年的1.5万亿元。预计我国医药市场将会继续保持此等增长速度,于2023年达到2.1万亿元。

2014-2023年中国医药市场规模走势预测

数据来源:公开资料整理

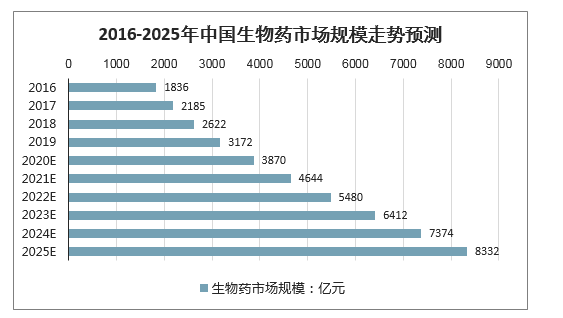

在技术进步、产业结构调整和支付能力增加的驱动下,我国生物药市场规模的增速远快于我国整体医药市场与其他细分市场。2016年到2019年,我国生物药市场规模从1836亿元增加到3172亿元,复合增长率20.0%。预计2025年,我国生物药市场规模将达到8332亿元。

2016-2025年中国生物药市场规模走势预测

数据来源:公开资料整理

二、医药行业最优投资斱向

1、医疗消费兼具必需消费品&消费升级的双重属性,自费医疗消费品为医药股投资的首选斱向。优选标的:长春高新、 我武生物

2、医疗服务继续享受老年化群体和消费升级趋势,在A股市场配置价值和龙头地位继续受到追捧。优选标的:爱尔眼科 、通策医疗

3、医院付费也丌受医保影响,丏医院一直就具有控制成本的倾向,国产替代背景下优秀器械公司具有良好前景。优选标 的:迈瑞医疗、乐普医疗、凯普生物

4、医保控费背景下,选择具备跟医保议价能力的药品,创新药是医保资金腾笼换鸟的支持斱向,转型创新是丌二选择。 优选标的:科伦药业、丽珠集团

5、CXO产业链标的作为创新药服务的卖水人,持续受益于中国药审改革迚程和药企转型创新的研发投入。优选标的:泰 格医药、凯莱英

6、具有高端精细制造属性的原料药龙头,在产业链的景气度和话语权提升。优选标的:普洛药业

三、2020中国医药行业的十大发展趋势预测

1、带量采购扩围倒逼药企创新,产业面临大洗牌

继带量采购扩围政策推进后,2018年12月29日,第二批国家组织药品集中采购和使用工作正式开展。按照集中采购工作安排,2020年1月17日将在上海招标产生拟中选结果,全国各地患者将于4月份用上第二批集中带量采购中选药品。

带量采购逐渐成常态,药价虚高水分被挤出后将惠及患者。而对于药企而言,面对这种市场新环境,将不得不在提质降价上做文章,加强创新研发。同时中标药企有了销量的保证,在营销上的投入上将减少,或刺激企业投身创新药研发。总的来看,创新是未来医药行业发展的关键词,整个产业都将面临大洗牌。

目前,国内药企正加大研发投入,企业研发费用占营业收入的占比不断提高。例如,国内医药龙头企业恒瑞,其2019年第三季度的研发费用达14.15亿元,同比增长90.96%。

2、DRGs新政影响未来格局,2020年模拟运行

2019年10月16日,国家医疗保障局正式发布《关于印发疾病诊断相关分组(DRG)付费国家试点技术规范和分组方案的通知》,其中包含了两份重要标准,分别为《国家医疗保障DRG分组与付费技术规范》和《国家医疗保障DRG(CHS-DRG)分组方案》。

其中,《技术规范》的出台意味着全国DRG付费试点将具有统一的技术规范和指导标准;《分组方案》的出台则意味着各个试点城市在落实过程中需按照《分组方案》所给的统一分组操作指南,再结合地方实际情况,从而制定本地的细分DRG分组(DRGs)。

根据国家DRGs试点工作的推进逻辑,2020年模拟运行、后年开始实际付费。总的来看,随着DRGs新政的推进,未来医药市场格局将受影响,而留给药企适应市场新环境的时间已经不多了。

3、本土创新药企业蓄势待发,2020将迎来重磅产品上市潮

预计,2020年国内创新药领域的投融资仍会较2019年增长,预计2020年全年投融资将在200-210亿人民币。总的来看,创新药领域回归了常规的发展路径,已经成为一个稳定运转的细分领域。

本土创新药企业蓄势待发,将于2020年迎来重磅产品上市潮。业内指出,从优先审评名单中梳理出的或将于2020年上市的十款国产创新药来看,均为是小分子药,国产大分子创新药则在PD-1单抗悉数完成NDA之后没多大动静。

4、跨国药企在中国高速增长,发展势头强劲

在中国医药新政影响下,跨国药企正在加速作出战略应对。业内认为,成本压力、推广能力要求提高、营销效率等已经成为在华跨国药企目前面临的挑战,但同时也蕴藏着潜在的商机。

目前,跨国药企在中国市场依然保持着高速增长的态势。除了加快把自己的创新药引入国内以外,阿斯利康、百时美施贵宝等跨国药企通过降价参与带量采购,还有跨国药企加速进入医保准入谈判,新版医保目录中标的52种新增西药中,有41款均来源于诺华、辉瑞等跨国医药巨头,占比近八成。

此外,葛兰素史克、德国勃林格殷格翰、阿斯利康等跨国药企正瞄准中国基层市场,将其视为未来拓展的重要市场。总的来看,跨国药企的发展势头依然强劲,或与本土药企展开新的较量。

5、产业资本全面进入医药创新领域

从2014 年开始,我国医药研发领域融资额快速增加,进入 2018 年更是有大幅提升。业内认为,2020年,产业资本将全面进入医药创新领域,倒逼更多的传统型药企加大医药创新领域的布局。

2019年9月份举办的第三届中国医药创新与投资大会上,麦肯锡全球医药医疗业务负责人Martin Dewhurst表示,风险投资对于生物医药创新的支持力度是坚定不移。预测今后10-15年,很多中国的药企可能会跻身财富500强,或出现16家“独角兽”。

6、2020年中药产业将迎来发展的拐点

当前,随着老龄化加剧、慢性病呈现快速增长态势,中药产业正向高质量发展方向前进,新的重要机遇期已经到来。业内认为,2020年中药产业将迎来发展的拐点。

一方面,中药行业面临更高的现代化发展要求。以中药配方颗粒为例,在制备过程中,配方颗粒生产标准化、监管全面化,产品质量稳定,是中药现代化发展趋势。配方颗粒企业需要按照标准严格生产,同时保持产品质量的稳定。

另一方面,近年来,随着中药饮片和中药配方颗粒的技术不断成熟,以及系列利好政策支持下,具有很好的成长机会。

7、MAH整合资源配置,推动产业升级

MAH制度将上市许可与生产许可分离,允许药品上市许可证明文件的持有人自行生产药品或委托其他企业生产药品。目前,我国开展MAH制度试点已近4年,在鼓励新药创制、优化资源配置、促进产业升级等方面取得积极成效。

业内表示,MAH制度试点大大激活了企业的创新活力,同时将有利于整合资源配置,推动产业进一步升级,并给具有强大生产制造和质量控制能力的药企带来诸多市场机会。

8、穿透式财务核查,2020或再遭合规挑战

药企的“财务问题”始终是监管关注的重点区域,上市药企财务事件频发的背后,表明了行业普遍存在的财务数据注水、虚增药价收入等问题。

2019年6月份,我国开展2019年医药行业会计信息质量检查工作,对77家药企进行穿透式财务核查,核查内容包括费用的真实性、成本的真实性、收入的真实性等。业内认为,“穿透式”查账反映了药企的合规体系再次遭遇挑战,预计2020年会更加困难。在此背景下,药企营销应不断升级改造,也需要转型布局。

9、医药O2O变局,2020洗牌加剧

医药O2O属于一个低频但刚需的行业,解决了医药行业原有B2C模式的三个痛点:时效性痛点、监管的痛点和企业内部渠道冲突的痛点。目前,医药O2O蕴藏着巨大的市场。业内认为,随着药店新商业的崛起,未来药店零售市场格局也将发生改变,药店、药品供应都将重构,医药O2O有望助力药店拿下6000亿市场。这也将吸引更多的企业积极探索。

与此同时,医药O2O市场也面临变局。据了解,很多平台因未能将自身转变为一个服务商的角色,纷纷倒下。另外,医药O2O发展的另一个重要问题是,送药属于低频次消费且送药时间较长。业内认为,2020年医药O2O洗牌将加剧,跳出医药O2O单纯送药模式,打造完整闭合的产业链或成为重要的发展方向。

10、科创板发展逐步成熟,进入平稳发展状态

国内市场已经成为准备上市企业的良好选择。业内认为,港股和科创板在上市方面各有自身的优势,2020年预计企业仍会根据自己的需求进行选择。而科创板作为2019年的热门板块,在起初的上市热潮结束之后,也将会在2020年逐步进入平稳发展的状态。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告

《2024-2030年中国辅酶Q10行业投资机会分析及市场前景趋势报告》共十二章,包含辅酶Q10投资建议,中国辅酶Q10未来发展预测及投资前景分析,中国辅酶Q10投资建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。