一、行业销量有望加速,直接提价和结构升级推动ASP提升

榨菜是以青菜头为原料腌制而成的一种酱腌菜,1898年始于重庆涪陵,是具有中国特色的食物,与法国酸黄瓜、德国甜酸甘蓝并称世界三大名腌菜。经过了一百多年的发展,榨菜凭借其独特的味道和方便快捷的食用特点,已成为人民生活中不可缺少的佐餐调味品。经过特殊的盐渍加工而制成的酱腌菜食品,每3吨左右的青菜头可做成1吨成品榨菜。青菜头属一年一季的农作物,一般在9月份播种,10月份移栽,次年2月初开始收割,2月底收割完毕。收割后的榨菜原料(青菜头)需要马上进入原料窖池腌制,通过“三腌三榨”工艺经4到6个月加工成半成品方可投入生产。青菜头一次腌制后称头盐,二次腌制后称二盐,三次腌制后称三盐(成品原料)。榨菜加工企业采购原材料,通常既包括青菜头也包括半成品(一盐、二盐)。

“三腌三榨”各个阶段腌制时间及控制情况

腌制要求 | 用盐百分比(%) | 腌制时间(天) | 起池囤压时间(小时) |

第一次腌制 | 5 | 7~9 | 12~24 |

第二次腌制 | 6 | 10~15 | 12~24 |

第三次腌制 | A=(13-B)/0.9 | >45 | 封池囤压 |

数据来源:公开资料整理

从榨菜行业产业链中游来看,由于青菜头的运输成本较高,因此我国榨菜加工企业主要集中在重庆、浙江、四川等青菜头的主要种植地。

中国主要榨菜企业地区分布情况

公司 | 地区 |

乌江 | 重庆涪陵 |

辣妹子 | 重庆涪陵 |

鱼泉 | 重庆万州 |

高福记 | 四川成都 |

味聚特 | 四川眉山 |

铜钱桥 | 浙江宁波 |

备得福 | 浙江余姚 |

国泰 | 浙江余姚 |

吉香居 | 四川眉山 |

川南 | 四川眉山 |

数据来源:公开资料整理

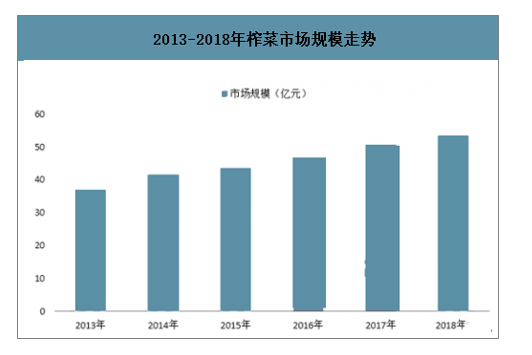

智研咨询发布的《2020-2026年中国酱腌菜行业市场深度评估及投资方向分析报告》显示:从2003到2017的15年间,榨菜行业收入规模自19.62亿增长至49.72亿,年化复合增速约6.9%。随着居民消费水平提升,散装榨菜以及家庭手工腌制酱腌菜将逐渐淘汰,未来更加健康、安全的包装榨菜将更符合消费升级趋势,预计未来3-5年行业仍会保持高个位数的收入增长,包装替代非包装的趋势将会持续推进。

2013-2018年榨菜市场规模走势

数据来源:公开资料整理

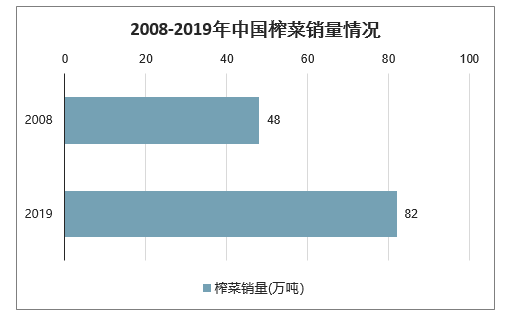

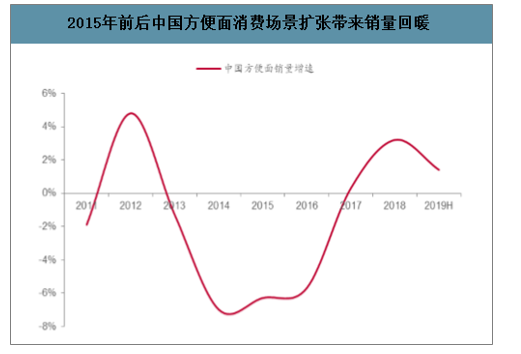

2008-2019年菜行业保持5%的销量复合增长,受益消费场景增加及便捷化需求有望加速。2008年榨菜行业销量为48万吨,至2019年行业销量增长至82万吨,复合增速为4.95%。2005-2019年整个酱腌菜市场的零售量的CAGR为5.80%。不论是从整个酱腌菜行业还是单独的榨菜行业,过去数十年间均保持了中个位数的增长,且酱腌菜行业近年来呈现销量加速增长的趋势。榨菜行业的销量也有望保持中个位数甚至加速增长,主要受益于消费群体从流动人口转向家庭,消费场景扩张,产品迎合了便捷化的诉求。方便面与榨菜过去均以流动人口为主要消费群体,消费场景相似。2013年开始方便面行业销量下滑,随后统一发力高端产品汤达人,康师傅也从2016年起推出黑白胡椒、金汤、匠汤以及豚骨面等高端系列产品,高端方便面扩展了消费场景,更多以居家、办公为主而不是仅局限于旅途消费,因此2017年开始方便面行业销量恢复了正增长。榨菜行业属于日常消费品行业,稳定性强,没有明显的周期。近年的趋势显示,榨菜消费人群在逐年增加,且单个消费者年消费榨菜量亦在增加。

2008-2019年中国榨菜销量情况

数据来源:公开资料整理

2005-2019年酱腌菜行业零售量CAGR为5.8%

数据来源:公开资料整理

2015年前后中国方便面消费场景扩张带来销量回暖

数据来源:公开资料整理

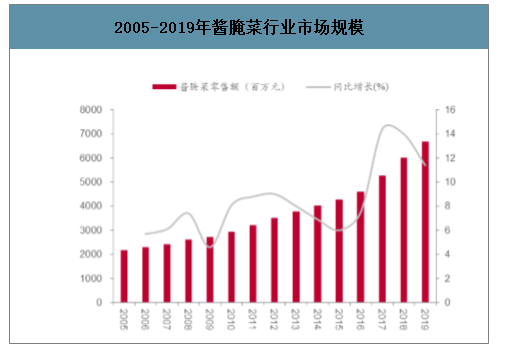

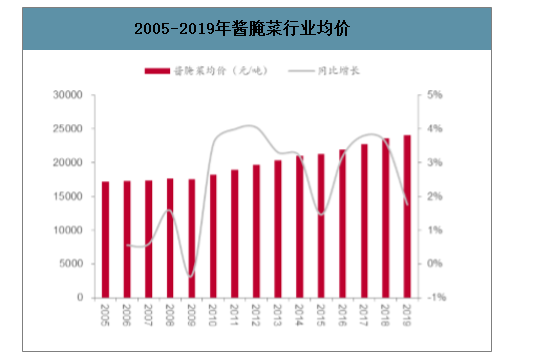

酱腌菜行业均价持续提升,受益于直接提价和结构升级。2005-2019年整个酱腌菜的市场规模的CAGR为8.38%,均价的CAGR为2.44%,尤其是2010年以来提升明显,主要受益于通货膨胀和消费场景转移推动企业直接提价及提升产品结构。

2005-2019年酱腌菜行业市场规模

数据来源:公开资料整理

2005-2019年酱腌菜行业均价

数据来源:公开资料整理

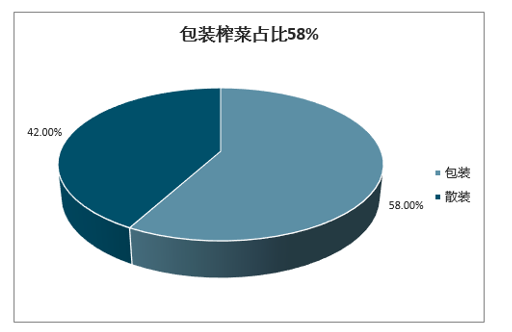

榨菜消费升级方向:散装向包装升级,袋装向瓶装、坛装升级。包装榨菜约占整个榨菜行业的58%,还有42%的榨菜以散装形式售卖,随着食品安全诉求的提升,未来包装会逐步替代散装。以涪陵区生产销售的榨菜为例,方便榨菜占了90%的销量,而偏高端的坛装占比仅4.4%。瓶装及坛装等包装形式开封后不需一次食用完,方便储存,占比有望逐步提升。

包装榨菜占比58%

数据来源:公开资料整理

高端坛装榨菜占比具备提升空间

数据来源:公开资料整理

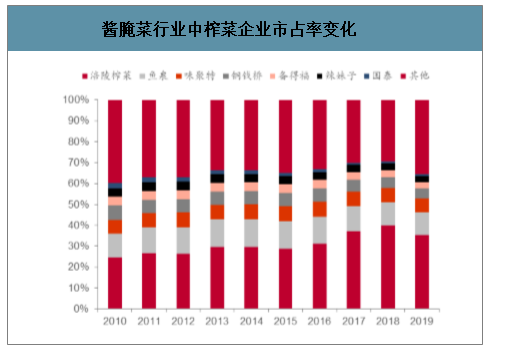

二、龙头市占率持续提升,中小企业持续退出

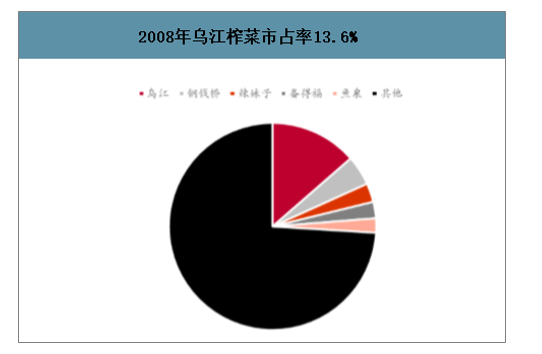

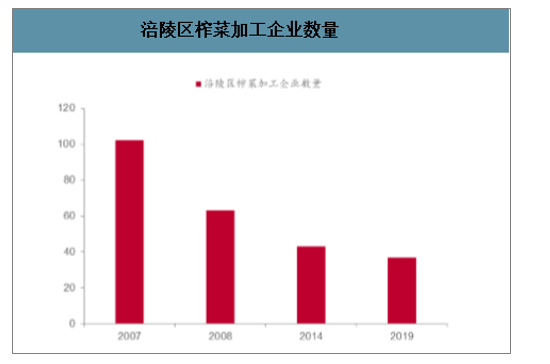

涪陵榨菜市占率提升是大趋势,经济波动、环保趋严加速中小企业退出。2008年涪陵榨菜销量市占率为13.6%,行业CR3为21%;至2019年,涪陵榨菜的销量市占率提升至18%。根据相关数据,选取了主营榨菜品类的企业分析,2010-2019年龙头涪陵榨菜的市占率从24.6%提升至35.5%。同时观察到浙江地区的企业铜钱桥、备得福、国泰的市占率在十年间下滑较多,浙江榨菜加工企业面临困境,与浙江青菜头种植面积减少有一定关系。由于经济周期、原材波动、环保监管趋严等因素,2007年以来涪陵区的榨菜加工企业数量从102家减少至2019年的37家,行业持续洗牌。

2008年乌江榨菜市占率13.6%

数据来源:公开资料整理

2019年乌江榨菜市占率接近20%

数据来源:公开资料整理

涪陵区榨菜加工企业数量

数据来源:公开资料整理

酱腌菜行业中榨菜企业市占率变化

数据来源:公开资料整理

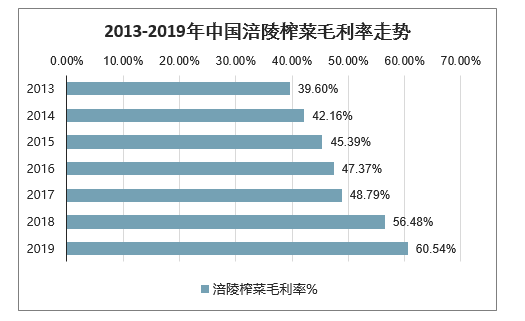

三、榨菜行业的赢利性分析

目前我国榨菜行业处于一超多强竞争局面,涪陵榨菜在我国榨菜市场中的市占率已经超过20%。近年来随着榨菜市场竞争愈加激烈,涪陵榨菜逐年提高产品价格,直接结果为涪陵榨菜的毛利率保持快速上升态势,从2013年的39.6%上升至2019年的60.54%。可以看出,我国榨菜行业的平均毛利率也处于上升趋势之中。

2013-2019年中国涪陵榨菜毛利率走势

数据来源:公开资料整理

四、榨菜行业附加值的提升空间及行业壁垒分析

榨菜富含多种微量元素、维生素和氨基酸,品类本身符合健康化消费升级的趋势,以涪陵榨菜为例,公司研发低克数包装以提升产品档次,低盐口感开辟休闲零食领域,还推出各种精致的榨菜礼盒,应对消费升级的需求。这些都可以提高榨菜的附加值。

1 | 榨菜酱油 | 榨菜生产中产生的盐渍水含有较高的盐量与氨基酸,若直接排放会污染到环境,而且浪费资源,就榨菜盐溃液低利用度问题,榨菜企业应转变生产观念,提高原材料的利用程度增加产品的附加值,转劣势为优势。经研究,处理晾千后的菜块经过二次腌制后渗出的卤水大约是晾干菜块质量的30%,而混合后盐的质量比重约为7%~8%,而且还含有大量菜块的可溶性的营养成分,诸如糖分和氨基酸等。卤水经过澄清过滤之后,还可以用来熬制榨菜酱油。把澄清卤水放置于锅中,添加0.5%左右未经研磨的香料,跟卤水一起煮沸浓缩,并且在卤水蒸发浓缩至28~30度时,颜色呈深褐色或者绛紫色,便出锅过滤,最终得到的便是香气逼人、味道鲜美而且深红色的榨菜酱油。通常,3~3.5kg卤水能够熬制1kg榨菜酱油。榨菜酱油富含维生素、氨基酸及微量元素等,营养和传统酱油差不多,甚至还比传统酱油多了一种诱人的菜香味。经调查,当前除了少数几家榨菜龙头企业实际有在生产榨菜酱油外,其他大多数企业都没有进行加工生产,所以榨菜酱油的生产推广,将有效地提高榨菜副产品的利用率,增加农民和企业的收入,并最大限度地减少环境污染。 |

2 | 榨菜青菜叶的利用 | 青菜叶和青菜头的产量比为1:1,从总量而言,榨菜青菜叶每年生产的总量是可以得到保证的,所以完全可以将其利用起来,但目前青菜叶仅有少量被加工成咸菜或用作青饲料,绝大部分被还田作了肥料。查阅相关资料发现,榨菜青菜叶虽然在营养含量上不及青菜头,但不意味着青菜叶不可食用,研究发现榨菜青菜叶可以起到清火气的作用,而且可以作为盐菜的原材料进行加工。涪陵区浩阳食品有限公司是一家榨菜加工企业,受宜宾加工销售的袋装型芽菜的启发,订购生产设备,聘请科研人员研发加工榨菜叶子,不断调试配料,经过两年小批量机械化试生产,80克、150克两种方便袋装型香辣盐菜产品以鲜、香、脆、嫩的特点,受到北京、上海、福州等大城市消费者的欢迎,作为早餐下饭的首选食品。目前,该公司已收购榨菜叶子近万吨,计划生产1500吨成品香辣盐菜,满足市场需求。涪陵其他榨菜企业其实可以效仿这种方式,不但可以提高青菜头的附加值,而且对于新产品的研发上也算是一种创新途径,对于农民而言也可以提高收入。 |

3 | 开设电子商务网站 | 因网络维护要耗费大量人力与物力,而榨菜为小利多销类商品,所以不适合直接开设独立的电子商务网站。可京东、淘宝及拍拍等现有大型网商平台上开设旗舰店,不仅价格优惠,而且还可推销新品。 |

4 | 提供礼品定制服务 | 曾经乌江榨菜有推出过天价榨菜礼盒,引起了不少非议,而销量也一直不理想。不过,榨菜礼盒还是具有一定的市场。提供礼盒网络定制服务,不但能够提升销量,而且还能提升品牌档次。 |

数据来源:公开资料整理

中国榨菜行业壁垒分析

1 | 榨菜行业技术壁垒分析 | 随着国民经济水平的提高,人们对消费品的营养、健康、安全、卫生等方面愈加重视。同时,《中华人民共和国食品安全法》、《国务院关于加强食品等产品安全监督管理的特别规定》等法律法规的相继出台,也为榨菜行业产品质量提出了更高的要求。另外,由于区域性生活习惯的差异,人们对榨菜口味亦有多样化需求,使得榨菜加工企业在提高产品质量的同时还要研发出新的产品,以满足终端消费市场的不同需求。新进小规模榨菜生产企业,由于未掌握改善产品质量的先进生产设备和设施的设计参数,缺少高素质、高水平的研发人才,其生产的榨菜产品质量在市场竞争中将处于劣势。 |

2 | 榨菜行业销售渠道壁垒分析 | 榨菜属“小食品大流通”产业,超市等现代零售终端对榨菜加工企业来说非常重要,随着市场竞争的日趋激烈,产品进入这些零售终端的门槛越来越高。由于零售终端的销售设施有限,现代零售终端的条码费、促销费等销售费用越来越高,使众多试图进入该行业的企业望门兴叹。 |

3 | 榨菜行业原材料壁垒分析 | 由于榨菜产品附加值较低,原材料占榨菜产品成本的比重较高,如榨菜加工企业远离榨菜原料盛产地,企业将负担较高的运输成本,其原材料成本大大增加,榨菜产品价格将在市场上失去竞争优势;并且,青菜头作为一种蔬菜,收获后如不及时进行加工处理,易腐烂变质。因此限制了榨菜原料盛产地外的榨菜加工企业的发展。 |

4 | 榨菜行业品牌壁垒分析 | 随着国民消费水平的提高,消费结构、消费方式的转变,人们更加关注食品的质量、安全、营养等。信赖名牌,消费名牌产品,已是一种趋势和必然。随着市场竞争加剧,行业集中度提高,行业内规模以上企业通过多年的经营已经建立了牢固的品牌优势,取得了较高的市场认知度。目前榨菜行业知名品牌有“乌江”、“铜钱桥”、“备得福”、“鱼泉”和“辣妹子”等。塑造一个知名品牌,既要投入大量广告费用,也需要长时间的积累,新进企业在短时间内与具有品牌优势的企业竞争将处于不利地位。 |

数据来源:公开资料整理

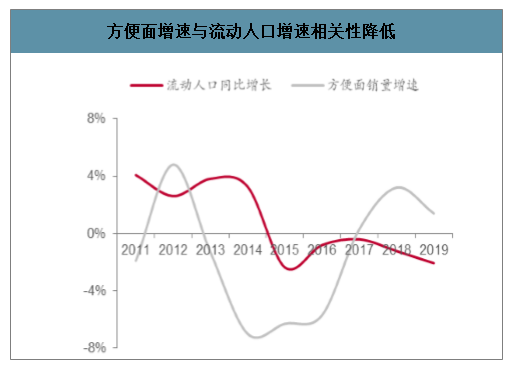

四、长期发展:消费场景扩张带动需求增加,渠道下沉+新渠道开拓推动销量增长

从流动人口转向家庭消费,榨菜消费习惯发生改变。方便面、榨菜过去作为廉价的方便食品,与流动人口数量呈现较强的相关性。但随着产品消费场景的拓展,不再仅限于流动人口食用,而是扩张到家庭居民的日常消费中,从而打开了产品的量增空间。先以方便面为例,2017年前,方便面销量增速与流动人口增速呈现一定的相关性;但2018年开始,全国流动人口持续下降,而方便面销量增速回归正增长。主要是高端方便面的推出(如统一汤达人、康师傅豚骨面)改变了方便面廉价方便的属性,将过去单一的旅途消费场景扩展到了居民的日常消费。再以榨菜为例,2008年金融危机导致广东常住外来人口(常住人口-户籍人口)的数量下滑,同年涪陵榨菜华南市场收入下降4.8%,若剔除提价因素,销量下滑幅度超过10%。但2013年开始,广东常住外来人口稳中有降,而涪陵榨菜华南区收入保持了快速增长的趋势。华南地区是公司的第一大销售市场,2010年公司在该地区小包装榨菜市占率就超过90%。因此华南大区2013年以来的强劲增长是受益于对新消费群体的渗透,既榨菜的消费场景从广东的流动人口扩展到了家庭。

方便面增速与流动人口增速相关性降低

数据来源:公开资料整理

广东常住外来人口与涪陵榨菜华南大区收入增速相关性降低

数据来源:公开资料整理

消费场景多元化,打开了榨菜销量的增长空间。随着榨菜的消费场景融入居民生活,其消费方式也越来越多元化。原来在火车上消费的简便小菜,现在转变到了早餐、炒菜、煲汤、下面等场景。如乌江的脆口榨菜,以低盐不辣的口感甚至扩展到了休闲的场景,向休闲零食的属性发展。同时榨菜作为包装食品,满足了越来越多的饮食便捷化需求。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国榨菜行业市场竞争态势及前景战略研判报告

《2024-2030年中国榨菜行业市场竞争态势及前景战略研判报告》共九章,包含2019-2023年中国榨菜行业并购重组机会分析,中国榨菜并购重组重点企业运行分析,2024-2030年中国榨菜产业发展前景与投资预测分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年中国榨菜行业现状分析:我国为榨菜主要产地,出口数量较多[图]](http://img.chyxx.com/2021/12/X1104Q6D78_m.png?x-oss-process=style/w320)