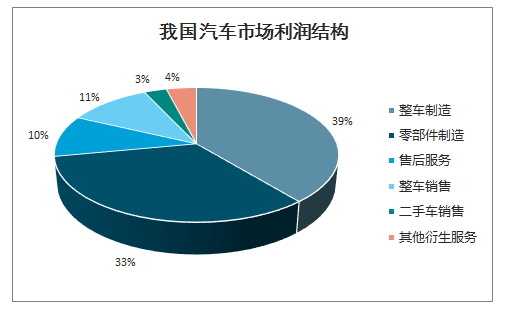

我国的汽车后市场利润结构存在不平衡。成熟的汽车市场业务种类丰富,包括整车制造、零部件制造、售后服务、整车销售、二手车和其他衍生服务等,其市场利润结构分别为16%、22%、18%、5%、12%、和27%,美国成熟的汽车市场,后市场与前市场的产值比约为6:4。我国汽车后市场业务占比较低,整车制造、零部件制造、售后服务、整车销售、二手车和其他衍生服务利润占比分别为39%、33%、10%、11%、3%、和4%,后市场与前市场的产值比约为3:7。

我国汽车市场利润结构

数据来源:公开资料整理

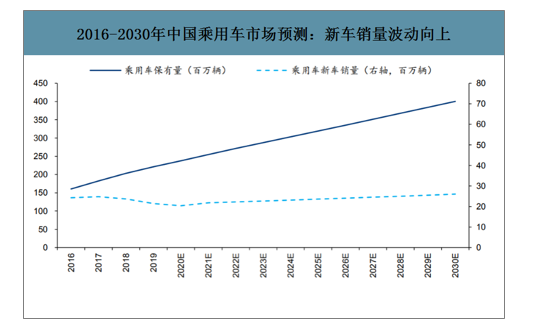

连续增长多年以后,中国乘用车市场新车销量2018年开始下滑,主要拖累因素包括1)购置税优惠的刺激政策2018年起退出;2)中国宏观经济放缓;3)2018年中美贸易摩擦加剧影响了消费者消费信心;4)2020年初的新冠疫情可能导致汽车需求和销售短期进一步受到负面影响。展望未来,随着刺激政策退出的影响逐步消失,疫情得到控制之后生产和销售逐步恢复正常,汽车需求有望逐步企稳改善,尤其是考虑到部分被推迟的汽车需求逐步释放。总体而言,预计乘用车新车销量将从2019年的2140万辆增长至2030年的2600万辆,年复合增长率为1.8%。

汽车保有量的增长更为稳定。截至2019年底,乘用车保有量为2.2亿辆。由于每年新车销量在2000万辆以上,同时总体车龄较为年轻导致报废汽车数量较低,总保有量将逐步增长。预计乘用车保有量将逐步增长至2030年的4.0亿辆,年复合增长率为5.5%。

2016-2030年中国乘用车市场预测:新车销量波动向上

数据来源:公开资料整理

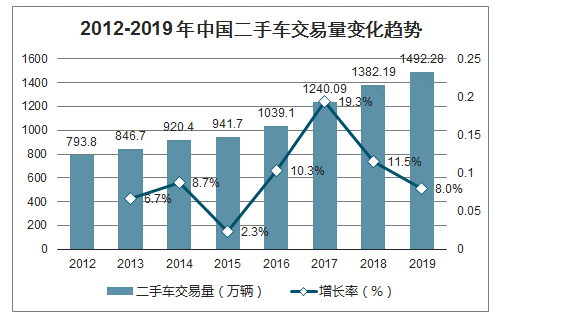

自2012年来我国二手车交易量逐年攀升,增速也缓慢上涨,2019年达1492万辆,同比增长8%,二手车交易额达9357亿元,同比增加9%。在车源丰富、消费升级、政策利好的驱动下,预计我国二手车市场释放巨大的市场潜力。

2012-2019年中国二手车交易量变化趋势

数据来源:公开资料整理

车龄的逐步提高,是汽车售后维修保养市场增长的另外一个主要驱动力。2019年中国全部保有乘用车的平均车龄为6.2年,总体较为年轻。随着时间的推移,基于2020-2030年新车销量的预测,预计平均车龄会逐步增长至2030年的8.7年。

不同车龄的保有量结构也会逐步发生比较明显的变化。从汽车的故障率和维修保养支出来讲,通常按车龄把汽车保有量分为三类,包括:1)0-3年:基本算新车,加上整车制造商通常提供2-3年的质保,因此3年以内的汽车通常只需要进行常规的保养,零配件和服务需求有限;2)4-10年:随着车龄的提升和行驶里程的增加,汽车通常第4年开始故障开始增加,一些零配件开始出现明显磨损需要更换,比如轮胎、刹车片、雨刮器等;此外,一些核心零配件或者结构件也开始出现问题,比如减震器可能出现漏油需要更换等。总体而言,4-10年车龄的车,平均每年的维修保养支出会显著增加,而且在国内很多车主会倾向于去4S店进行维修和保养;3)10年以上:经过10年的行驶之后,车辆状态较差,出现故障频率明显增加,需要更换的零配件数量和价值较高。但由于车辆的残值已经不高,车主通常不会去服务好但价格高的4S店进行维修保养,而倾向于找街边店,而且更愿意使用价格更低的非原厂零配件,甚至是一些二手的零配件(比如拆车件)。总体而言,目前国内10年以上的车基本都是2010年之前生产,技术和质量水平偏低,目前多数已经被当做二手车卖到国内中西部地区的中小城市,可以认为他们不是国内4S店的目标客户,对整个售后保养维修市场的贡献不大。当然,随着时间的推荐和保有量的提升,他们将是非4S店维修保养市场的主要客户。

智研咨询发布的《2020-2026年中国汽车保养维修行业市场现状调查及投资规模预测报告》数据显示:2019年中国2.2亿乘用车保有量中,大约6900万辆车龄在3年以内,占比31%;4-10年车龄汽车保有量为1.19亿辆,占比54%;10年以上保有量为3400万辆,占比15%。

随着时间的推移,以上三个车龄范围的汽车保有量占比到2030年将会变为21%:41%:38%,即准新车占比下降,但10年以后的老车比例显著上升,因此,非4S店的汽车维修保养需求将会快速增长,催生新的业务机会。比如最近几年一些汽车快修保养连锁企业快速发展,受到一些对价格较为敏感但对服务要求不高的车主的欢迎。这些快修连锁企业主要提供基础保养以及简单维修服务,比如提供常规保养(更换机油、滤清器等)、换轮胎、钣喷服务等。

由于提供的零配件大多数标准化品牌产品,与4S店提供的产品差异不大,消费者不会担心零配件质量因此接受度较高。但对于一些核心零配件的更换,以及涉及到车辆安全的零配件,比如发动机、变速箱、制动系统等,多数消费者处于维修质量和安全的角度考虑,倾向于选择技术能力和零配件质量更加可靠的4S店。

中国乘用车市场:保有量平均车龄逐步增长

数据来源:公开资料整理

中国乘用车市场:保有量按照车龄划分

数据来源:公开资料整理

中国乘用车市场:保有量占比按照车龄划分

数据来源:公开资料整理

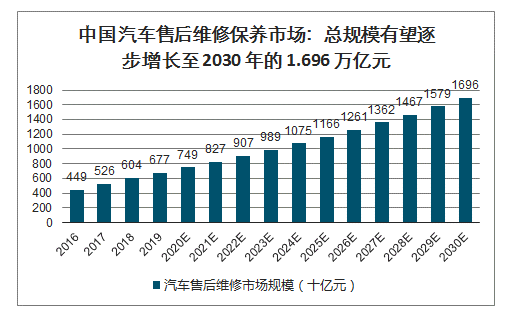

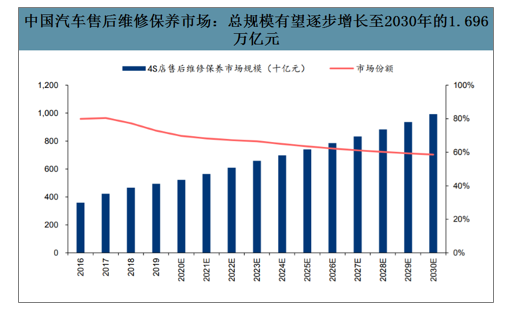

中国汽车售后维修保养市场增长的驱动因素为保有量增长和车龄老化带来的维修保养支出增加。用以下基本假设测算市场规模的增长:1)乘用车新车销量将从2019年的2,140万辆增长至2030年的2,600万辆,年复合增长率为1.8%;2)乘用车保有量从2019年底的2.2亿辆,逐步增长至2030年的4.0亿辆,年复合增长率为5.5%;3)每辆车平均每年维修或保养2次,单次价格1500元;4)平均每次维修保养单价从2019年的1500元每年提高3%,逐步提升至2030年的1696元,主要驱动因素为车龄的老化和劳动力价格的增长。预计中国乘用车售后维修保养市场将从2019年的6770亿元稳步增长至2030年的1.696万亿元,年复合增长率8.7%。

中国汽车售后维修保养市场:总规模有望逐步增长至2030年的1.696万亿元

数据来源:公开资料整理

中国汽车市场发展历史不长,目前仍然非常年轻。私家车2000年左右开始进入中国家庭,当时的汽车年销量(含商用车)仅有209万辆。乘用车销售2009年第一次突破1000万辆,2015年之后稳定在2000万辆以上。2019年底,乘用车保有量平均车龄仅为6.2年,总体较为年轻。

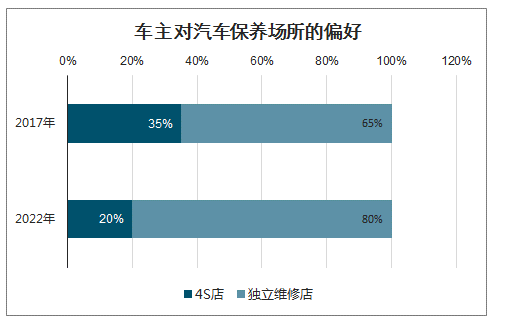

中国汽车售后维修保养市场主要由4S系统(授权经销商)占据大部分市场份额,2019年的市场份额约为73%;DIY、零配件零售、专业的维修连锁等业态尚不发达,主要原因如下:1)平均车龄较低,保有量中尚有31%的汽车车龄在3年以下,即在厂家提供的质保期内,车主通常选择厂家授权的4S店进行常规的保养和维修工作;2)汽车消费文化不发达,而且不具备DIY的能力和条件。多数家庭拥有汽车的时间有限经验不多,没有自行进行汽车保养或者简单维修的动手能力;此外,与美国不同,中国消费者大多居住在公寓楼,不具备车库等汽车维修的条件;3)非4S店保养维修机构不发达,获取客户难度大。由于4S店在出售新车的时候与客户建立了联系,因此车主需要保养维修的时候会第一时间想到4S店;新车销售是4S店售后维修保养的天然引流手段;4)非4S店维修机构(比如传统的汽车修理厂、街边店、维修保养连锁企业等)总体仅从事附加值较低的保养和简单的维修工作,服务单价较低。

中国汽车售后维修保养市场:总规模有望逐步增长至2030年的1.696万亿元

数据来源:公开资料整理

4S店渠道的汽车维修保养市场规模将持续增长,从2019年的4940亿元逐步增长至2030年的9930亿元,但其在售后维修保养市场中的份额将从2019年的73%,下降到2030年的59%。市场份额下降的主要原因是,随着车龄的逐步增加,尤其是10年以上车龄(非4S店渠道的主要客户)汽车保有量的占比增加,车主通常会离开价格较高的4S店渠道转而选择非4S店渠道,比如街边店、小型汽车修理厂等。

车主对汽车保养场所的偏好

数据来源:公开资料整理

未来汽车售后维修保养市场将会多元化发展,非4S店的汽车售后维修保养服务市场发展将很快,一些类似于美国市场业态的售后维修保养企业将会快速发展,比如比目前的路边店更加标准的快修连锁企业、专门的轮胎店、专业的车身钣喷店、玻璃店等;DIY市场虽然在中国占比不高,但基数低发展速度会很快,尤其是中国一些电商开始销售一些标准化的汽车保养产品(比如机油、滤清器等)或者易损件(比如雨刮器胶条等),为消费者自己动手提供了便利。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车维修行业市场深度评估及投资机会预测报告

《2024-2030年中国汽车维修行业市场深度评估及投资机会预测报告》共十二章,包含2019-2023年汽车维修相关行业发展分析,2019-2023年汽车维修企业管理分析,汽车维修行业投资及前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。