一、膜分离技术应用领域

现有的过滤分离处理技术按其技术发展阶段的不同主要分为传统过滤分离技术,膜分离技术,以及基于树脂等特殊分离材料而实现的分离技术。

膜分离技术通常使用超滤/微滤全部或部分代替澄清、过滤、活性炭吸附和杀菌过程,以反渗透代替蒸发、纳滤则能够使浓缩与脱盐过程同时进行。和传统分离技术相比,膜分离技术具有如下明显的优点:1)物理方法,无相变,无化学反应;2)膜分离过程在常温下操作,能耗小;3)无须加入其他化学物质,节能原材料;4)分离效率高,操作方便,占地面积小;5)废液排放少,环境污染小;6)出水水质稳定,设备维护简单。

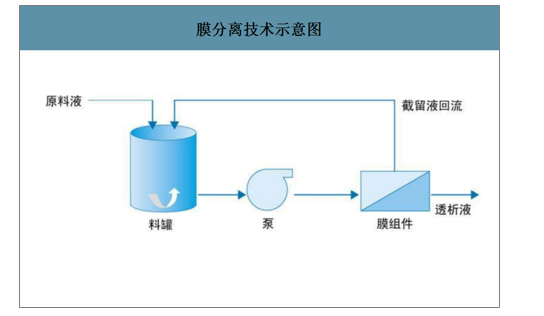

膜分离技术是一种新型的分离技术,主要是基于分子量级别的精细分离技术。可以根据目标物质分子量不同而实现分离,精度可以达到纳米级别,适用于产品的精制和深加工,但由于对物料预处理要求较高,一般需要与传统过滤技术结合使用,对膜材质和构型选择要求更为专业化。膜分离技术的基本原理为料液经压力驱动通过亲水多微孔表面,大于膜孔径的物质被膜截留形成截留液,而小于膜孔径的物质透过膜形成透析液。

膜分离技术示意图

数据来源:公开资料整理

由于经济的快速发展和环境污染日益严重,突出的能源消耗问题、水稀缺和水污染问题逐渐威胁到经济和社会安全,同时随着全社会日益重视可持续发展和清洁生产,膜分离技术在多个领域有广泛的应用。

膜分离技术应用领域

行业 | 具体应用 | |

工业 | 制药 | 抗生素、维生素、有机酸的纯化与浓缩 |

抗生素、维生素、有机酸等发酵液的澄清除菌过滤 | ||

抗生素、维生素、有机酸等发酵液的蛋白剔除 | ||

半合成抗生素的脱盐浓缩 | ||

生物化工 | 废水处理 | |

氨基酸发酵液的澄清除菌过滤 | ||

氨基酸产品的纯化与浓缩 | ||

动物血浆、血清的浓缩精制 | ||

功能糖的除杂、脱盐与浓缩 | ||

食品饮料 | 植物提取物、茶饮料的除杂浓缩 | |

乳清、奶酶及其他乳品的澄清、脱盐与浓缩 | ||

葡萄糖的澄清、脱盐与提纯 | ||

化工/有色 | 染料的脱盐、纯化、浓缩和回收 | |

甘油/苯/染料活性剂等有机化工原料的回收 | ||

染料、油漆、含油废水的处理 | ||

中水回用 | ||

盐湖提锂 | ||

石化 | 中水回用 | |

废水处理 | ||

电力 | 火力发电厂锅炉补给水的制备、废水处理 | |

中水回用 | ||

电子 | 纯水和超纯水制备 | |

中水回用 | ||

市政 | 市政污水处理 | |

城市供水处理 | ||

海水淡化 | ||

垃圾渗滤液的浓缩处理 | ||

民用 | 饮用水的制备 | |

净水机的生产 | ||

数据来源:公开资料整理

在国家的支持和引导下膜产业将快速发展,膜技术在水处理领域的使用率不断上升。目前在水处理领域应用的膜技术主要有微滤(MF)、超滤(UF)、纳滤(NF)、反渗透(RO)及其这些技术的衍生技术如膜生物反应器(MBR)、连续膜过滤(CMF)、双膜法等。随着膜法水处理应用技术水平不断提高,系列化应用工艺逐步成熟,系统的高可靠性以及出水水质好,总体投资与运营费用相对下降,尤其是随着我国对水资源保护的日益重视,膜法水处理技术受到国家大力推广。

应用于水处理领域的膜技术比较分析

膜的种类 | 过滤效果及其应用领域 | 技术特点 | 不足之处 |

微滤(MF) | 从气相和液相中截留微粒、细菌及其他污染物,以达到净化、分离、浓缩的目的;能对大直径的菌体、悬浮固体等进行分离,可作为一般料液的澄清、保安过滤、空气除菌。主要应用于污水、废水处理以及工业特种分离领域。 | 操作简便、通水量大、工作压力低、制水率高 | 有机污染物的分离效果较差 |

超滤(UF) | 截留大分子有机物(如蛋白质、细菌)、胶体、悬浮固体等,广泛应用于料液的澄清、大分子有机物的分离纯化、污水、废水处理及回用、给水净化、海水淡化预处理等领域。 | 与微滤技术相似 | 与微滤技术相似 |

纳滤(NF) | 基于孔径筛分的、其孔径分布介于0.1~10nm之间的膜过滤材料,广泛应用于料液浓缩、产品精制、水质净化等领域。 | 可对原水进行部分脱盐和软化,生产优质饮用水 | 常需预处理,工作压力较高 |

反渗透(RO) | 可截留几乎所有的离子、有机物,对氯化钠的截留率在98%以上,出水为无离子水。能够去除可溶性的金属盐、有机物、细菌、胶体粒子、热原物质,主要应用于纯净水、软化水、无离子水、海水淡化、产品浓缩等方面。 | 几乎可去除水中一切杂质,包括悬浮物、胶体、有机物、盐、微生物等 | 工作压力高,制水率低,能耗大 |

数据来源:公开资料整理

二、膜分离技术市场现状

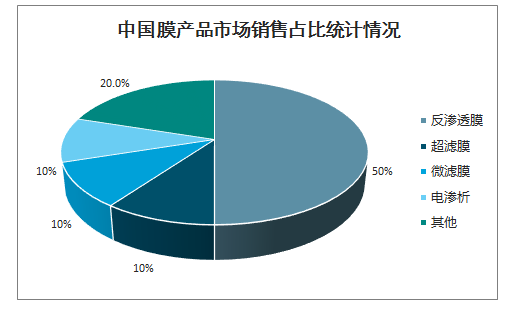

在膜的总销售中,50%以上的市场被反渗透膜(RO)与纳滤膜(NF)占据,超滤(UF)、微滤(MF)与电渗析各占10%,剩下20%被气体分离膜、无机陶瓷膜、透气膜及其他类型所占据。

中国膜产品市场销售占比统计情况

数据来源:公开资料整理

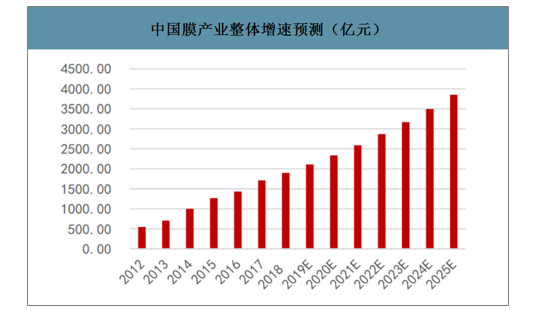

考虑到膜材料产业的主要应用场景包括工业料液分离、废水处理及回用、污水处理、给水净化、海水淡化(含苦咸水淡化)等场景,属于未来经济发展的朝阳产业,仍将显著快于GDP增速,当环保投入占到GDP的比重达到3%以上时,环境质量才能得到实质改善。智研咨询发布的《2020-2026年中国分离薄膜行业市场竞争态势及发展趋向分析报告》数据显示:假设2019-2025年中国膜产业的增速依次为11.00%/10.90%/10.80%,预计到2025年时将达到3853.15亿元,2019-2025年均复合增速为25.42%。

中国膜产业整体增速预测(亿元)

数据来源:公开资料整理

国际部分代表性膜公司

国别 | 覆盖面/优势 | |

陶氏杜邦公司 | 美国 | 覆盖面较广 |

科氏滤膜系统有限公司 | 美国 | 覆盖面较广 |

空气化工产品有限公司 | 美国 | 偏向气体分离膜 |

日东电工株式会社 | 日本 | 覆盖面较广 |

东丽株式会社 | 日本 | 覆盖面较广 |

宇部兴产株式会社 | 日本 | 偏向气体分离膜 |

数据来源:公开资料整理

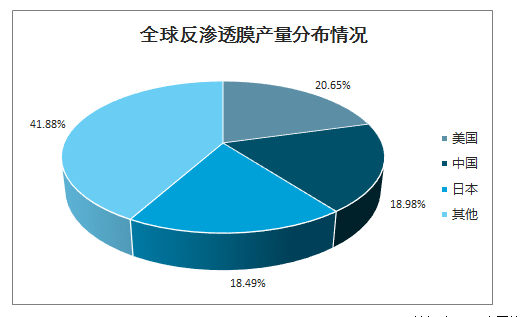

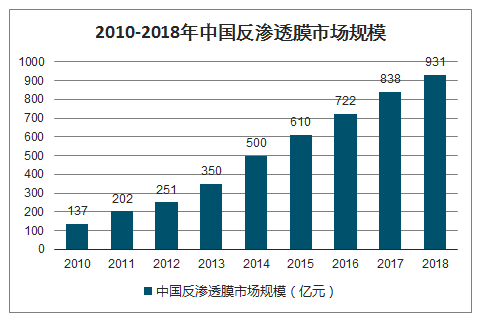

目前,我国已成为全球反渗透膜最重要的生产国家之一,产量占比约为18.98%,仅次于美国。我国也是最大的反渗透膜消费国家,消费量占全球反渗透膜消费量的比例为25.99%,2018年我国反渗透膜市场规模超过930亿元。

全球反渗透膜产量分布情况

数据来源:公开资料整理

2010-2018年我国反渗透膜市场规模

数据来源:公开资料整理

三、膜分离技术行业壁垒

1、技术壁垒

以膜分离技术为基础的膜分离系统集成装置的设计和生产涉及材料科学、分离工程、过程工艺、环境科学、下游应用行业生产工艺等诸多专业领域,属于技术密集型产品。为满足应用领域多元化、工艺条件多样化、运营服务专业化的要求以及保证整体解决方案稳定运行的需要,膜分离技术应用企业需全面掌握下游应用行业的生产工艺、各式膜材料、膜元件的性能和膜分离技术应用工艺设计等各个环节的关键核心技术,并具备较强的系统集成和运营服务能力。由于前述关键核心技术、系统集成和运营服务能力均需要企业经过长期实践与研究的积累方可掌握,且涉及多项专利及非专利技术,存在较高的技术壁垒。

2、业绩与经验壁垒

纺织印染、化纤、生物制药等行业的客户对膜分离系统集成装置的稳定性要求较高,较为关注膜元件、膜组件供应商的质量与解决方案提供商实施项目的经验与业绩,有着较强的“先入为主”的竞争特点。膜原件、膜组件供应商与解决方案提供商以往实施项目的好坏将直接影响其将来获得新客户的能力。因此,是否具有相同或相似类型项目的实施经验构成了膜分离行业的重要壁垒之一。

3、人才壁垒

膜分离行业属于知识和技术密集型行业。吸引并稳定经验丰富、高素质的研究、开发、销售人才和管理团队是该行业内企业经营成功的关键因素。在膜分离技术应用整体解决方案的提供过程中,从设计到施工的各个环节均会涉及到诸多领域的专业知识和技术,企业很难在较短的时间内形成一支完整的研发、销售、设计、施工队伍,因此,膜分离行业的人才壁垒较高。

4、资金壁垒

由于膜分离行业知识、技术密集程度较高,其技术和工艺开发需要企业持续进行研发方面投入;同时,由于企业在解决方案投标过程中需提供一定比例的投标保证金,在项目实施过程中需要提供一定的履约保函保证金,有时还需为客户垫付一定的设备采购资金,因此,膜分离行业具有一定的资金壁垒。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)