一、教育行业并购投资情况

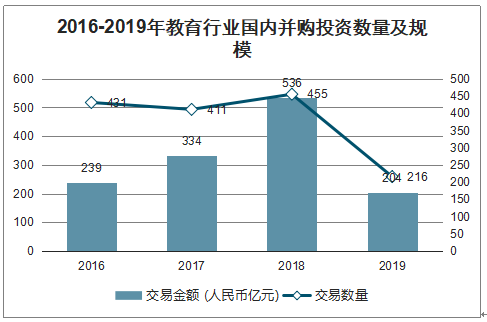

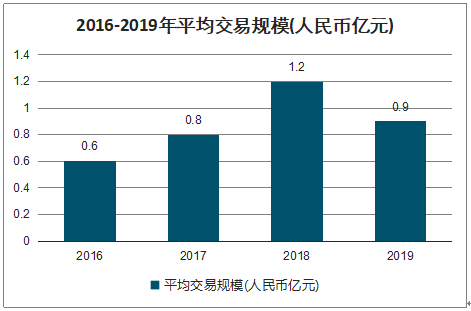

2016至2019年,中国教育市场国内并购投资总额累计超过1,300亿元,2016年-2018年交易规模逐年放大,并购投资活跃度在2018年达到顶峰,2019年整体呈现低迷态势;占比最大的细分赛道分别是K12、素质教育及职业教育。在2019年,从交易规模来看,K12赛道依旧表现稳定,始终占据高位;从交易数量来看,逐年上升的素质教育赛道表现更为亮眼;平均单笔交易投资规模逐年提高,但在2018年达到顶峰后略有回落;70%以上的交易由PE/VC主导,战略投资者在交易数量占比上逐年上涨,其中近一半为教育企业在早期轮次及非控制权的收购。

教育行业不属于周期性行业,但2018年下半年以来,受政府监管力度趋严、政策频发、在注重合规性的主旋律下,教育行业在2019年投融资的表现亦受到“严格管控”,全年披露融资金额的交易事件仅为216笔,不到2018年数量的1/2,全年披露金额的交易规模为204亿元,不及2018年规模的2/5。

2016-2019年教育行业国内并购投资数量及规模

数据来源:公开资料整理

2016-2019年平均交易规模(人民币亿元)

数据来源:公开资料整理

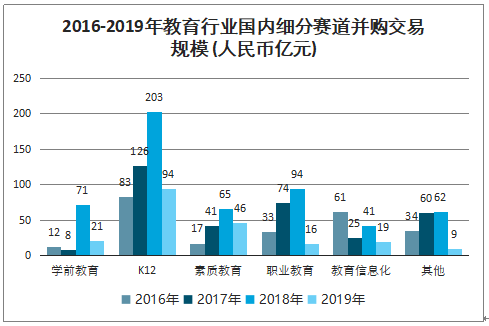

随着金融市场去杠杆和经济下行的持续影响,资本寒冬加剧。“热钱”的流失以及大量创业企业的“证伪”使得投资机构更加理性,一级市场的投资热度骤降,资金对于部分已形成梯队的赛道(例如K12)更加偏好商业模式成熟且具备盈利能力的标的公司,而在部分蓝海赛道或亲政策赛道(例如素质教育和教育信息化)则更偏好前期“小额试错”。

2016-2019年教育行业国内细分赛道并购交易规模(人民币亿元)

数据来源:公开资料整理

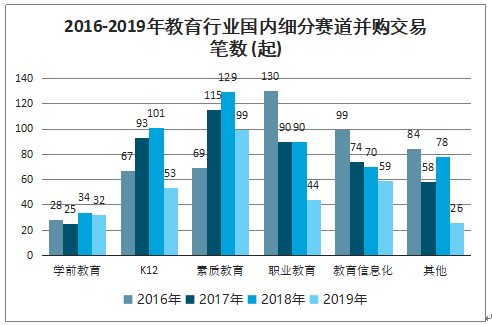

2016-2019年教育行业国内细分赛道并购交易笔数(起)

数据来源:公开资料整理

近年来,针对6~18岁年龄段的教育独角兽企业一直被资本看好,K12在线英语类领先企业(如VIPKID、哒哒英语)及作业题库类领先企业(如作业盒子、作业帮)在过去两年内均多次获得大额融资。在2019年,前十大重大投融资及并购事件中9笔均聚焦在该年龄段。

内容驱动型在线企业在通过一段时间摸索后已逐步形成核心商业竞争力并得到市场认可,在不同细分赛道及细分领域中,以教学内容为核心的商业模式及规模化的头部企业已先后出现。线上一对一教育突破地域限制,增强互动体验,保证授课效果,因此在英语培训、数理思维培训、少儿编程等领域均得到投资机构的一致认可。

2019年教育行业重大融资并购事件

标的公司 | 赛道 | 交易金额 | 轮次 |

掌门1对1 | K12 | 3.5亿美元 | E轮 |

哒哒英语 | K12 | 2.55亿美元 | D轮 |

CATS | K12 | 1.5亿英镑 | 控制权收购 |

作业盒子 | K12 | 1.5亿美元 | D轮 |

VPIKID | K12 | 1.5亿美元 | E轮 |

高思教育 | K12 | 1.4亿美元 | D轮 |

火花思维 | 素质教育 | 8,500万美元 | D轮 |

编程猫 | 素质教育 | 4亿人民币 | C轮 |

核桃编程 | 素质教育 | 1.2亿人民币/5,000万美元 | A+轮/B轮 |

凯叔讲故事 | 学前教育 | 5,000万美元 | C轮 |

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国教育行业市场竞争状况及投资策略探讨报告》数据显示:2019年的整体交易轮次分布上,早期融资的交易数量降幅显著,究其原因是由于教育行业经历2016至2018年爆发式创业潮后,“激情创业”的情况有所缓和,创业者回归理智。在2019年,国家提出提高综合素质、探索STEAM教育等一系列的规划及政策后,该风向也促使素质教育成为2019年初创企业驻扎的主要细分赛道,在2019年发生的66笔天使轮/种子轮融资交易中,有31笔来自素质教育赛道。

激烈的市场竞争仍在持续,进入到C轮及之后的企业数量锐减。K12赛道与素质教育赛道成为中后期融资的主导,占比75%。K12赛道经过多年发展已经形成较为明确的竞争梯队,为了进一步巩固自身的地位及市场份额,在2019年发生的24笔C轮及以后融资交易中,有11笔为K12赛道;随着素质教育在近年来成为热门赛道,其竞争态势处于蓝海阶段,产品创新及模式创新不断涌现,为尽快实现规模化扩张并形成头部企业梯队,中后期的融资交易中素质教育赛道占比也保持高位,共计发生7笔。

2016年-2019年教育行业国内融资轮次交易数量统计(起)

数据来源:公开资料整理

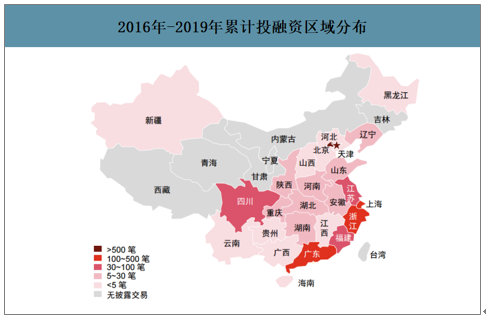

2016年-2019年累计投融资区域分布

人民币亿元 | 2016年—2019年 | 2019年 | ||||

交易数量 | 占比 | 交易金额 | 占比 | 交易数量 | 交易金额 | |

国内 | 1513 | 98% | 1313 | 95% | 216 | 204 |

北京市 | 673 | 44% | 619 | 45% | 97 | 108 |

上海市 | 262 | 17% | 293 | 21% | 30 | 27 |

广东省 | 200 | 13% | 182 | 13% | 37 | 48 |

浙江省 | 105 | 7% | 62 | 4% | 14 | 7 |

江苏省 | 55 | 4% | 33 | 2% | 6 | 1 |

四川省 | 34 | 2% | 31 | 2% | 3 | 1 |

福建省 | 40 | 3% | 30 | 2% | 6 | 6 |

其他 | 144 | 9% | 64 | 5% | 23 | 6 |

国外 | 26 | 2% | 67 | 5% | 11 | 30 |

合计 | 1539 | 100% | 1380 | 100% | 273 | 235 |

数据来源:公开资料整理

2016年-2019年累计投融资区域分布

数据来源:公开资料整理

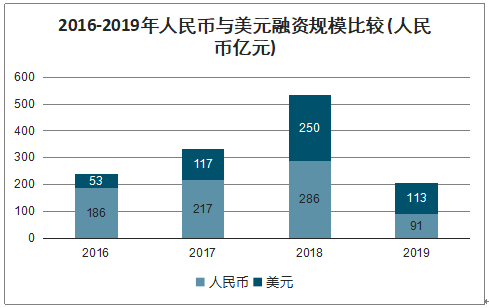

受到2018年4月发布的《资管新规》等监管政策影响,以及资本市场寒冬导致的融资困难,人民币基金的投资金额占比逐年降低,美元基金表现更为亮眼,教育行业的大额融资交易主要由美元基金完成。整体来看,随着整体资本市场上的“热钱”退场,投资者更为谨慎理性,千万级及以上的投资数量占比呈显著上升之势,融资金额整体向中后期集中。大额资金持续加码K12及素质教育等赛道的头部企业,其中也不乏一些优质企业在近年内获得多次融资。

2016-2019年人民币与美元融资规模比较(人民币亿元)

数据来源:公开资料整理

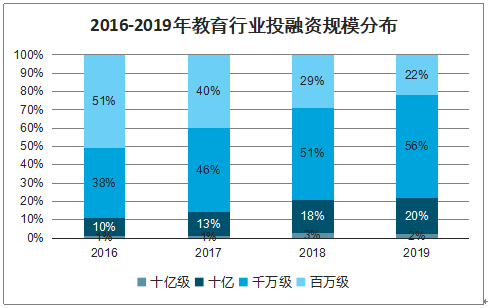

2016-2019年教育行业投融资规模分布

数据来源:公开资料整理

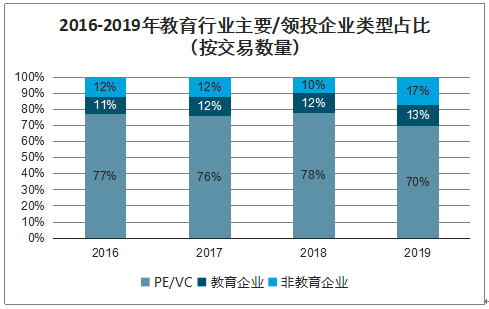

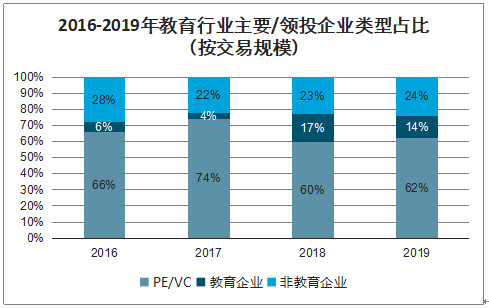

整体来看,教育行业70%以上的交易由PE/VC,即财务投资者主导。这主要是由于教育行业在国民经济中越来越受到重视,且众多细分赛道或市场始终有新需求点带来新模式及领域的开拓,吸引创业者的进入。财务投资者的投入是对于新兴赛道的探索与开发,是推动赛道快速发展的基础,也是对优质标的成为头部企业的加持。但同时,随着市场活跃度的降低,财务投资者在交易数量上的占比在2019年出现缩减。

战略投资者在交易数量上的占比则在上升。作为教育企业,随着企业规模的不断扩大,通过并购来实现横向整合和纵向衍伸是除了内生增长外的另一重要外生增长驱动力。但普遍,教育企业较为谨慎,总体投资金额不及非教育企业。对于非教育企业,教育作为刚需具有一定的抗周期性经济特点,可以帮助非教育企业实现资产分散化以降低系统性风险的暴露程度。另一方面,通过并购交易亦能实现其对于全新业务板块或业务增长点的探索。

2016-2019年教育行业主要/领投企业类型占比(按交易数量)

数据来源:公开资料整理

2016-2019年教育行业主要/领投企业类型占比(按交易规模)

数据来源:公开资料整理

二、教育行业企业上市情况

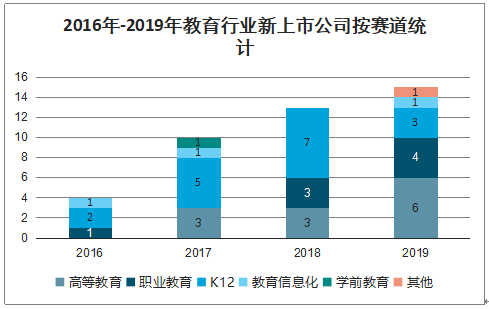

2016至2019年,中国共有42家教育企业成功上市,数量上呈现逐年上升的趋势,尤其在2019年,共有15家教育企业成功上市,达到过去4年的峰值。从细分赛道来看,近年来民办高校及K12培训企业上市仍为主流。同时随着诸如职业教育、高等教育等细分赛道头部企业的形成,整体教育上市公司所属赛道呈现出多样化的趋势。

2016年-2019年教育行业新上市公司按赛道统计

数据来源:公开资料整理

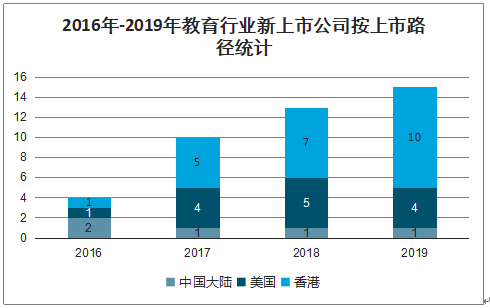

受限于国内严格的上市政策要求,教育企业多转向美国及香港寻求上市可能,而2019年爆发的中美贸易战及政治动荡等原因,使得香港成为更受青睐的上市路径。在2019年,香港上市的教育企业占总上市的教育企业数量的67%。截至2019年底正在香港排队聆讯的教育企业不足5家,远不及2019年初扎堆申请上市的盛况。预计在2020年,教育企业集中赴港上市的势头将有所减缓。

2016年-2019年教育行业新上市公司按上市路径统计

数据来源:公开资料整理

在2017年末至2018年上半年,较多上市教育企业的市盈率均处于高位,而在2018年下半年起则均出现不同程度的下跌。二级市场对于教育行业的追捧重心在2018年下半年后逐渐发生转移,优质资产受到追捧的同时,部分公司的估值逐渐趋于理性。

2016年-2019年教育行业新上市公司

序号 | 公司名称 | 细分赛道 | 上市地 | 上市时间 |

1 | 成实外教育 | 综合教育集团-学校 | 香港 | 2016.01.15 |

2 | 东方时尚 | 职业培训-驾培 | 境内 | 2016.02.05 |

3 | 无忧英语 | 英语培训-在线 | 美国 | 2016.06.10 |

4 | 佳发教育 | 教育信息化 | 境内 | 2016.11.01 |

5 | 睿见教育 | 民办学校 | 香港 | 2017.01.26 |

6 | 视源股份 | 教育信息化 | 境内 | 2017.01.19 |

7 | 宇华教育 | 综合教育集团-学校 | 香港 | 2017.02.28 |

8 | 民生教育 | 民办高等及职业教育集团 | 香港 | 2017.03.22 |

9 | 新高教集团 | 高等职业学校 | 香港 | 2017.04.19 |

10 | 博实乐 | 综合教育集团 | 美国 | 2017.05.18 |

11 | 红黄蓝 | 民办幼儿园 | 美国 | 2017.09.27 |

12 | 瑞思学科英语 | 英语培训 | 美国 | 2017.10.20 |

13 | 四季教育 | K12课培 | 美国 | 2017.11.08 |

14 | 中教控股 | 民办高等及职业教育集团 | 香港 | 2017.12.15 |

15 | 尚德机构 | 职业教育-在线 | 美国 | 2018.03.23 |

16 | 精锐教育 | K12课培 | 美国 | 2018.03.28 |

17 | 新华教育 | 综合教育集团 | 香港 | 2018.03.31 |

18 | 21世纪教育 | K12-在线课培 | 香港 | 2018.05.29 |

19 | 安博教育 | 综合教育集团 | 美国 | 2018.06.01 |

20 | 朴新教育 | 综合教育集团 | 美国 | 2018.06.15 |

21 | 天立教育 | 综合教育集团-学校 | 香港 | 2018.07.12 |

22 | 博骏教育 | 综合教育集团-学校 | 香港 | 2018.07.31 |

23 | 希望教育 | 民办高等及职业教育集团 | 香港 | 2018.08.03 |

24 | 春来教育 | 民办高校 | 香港 | 2018.09.13 |

25 | 英语流利说 | 英语培训-在线 | 美国 | 2018.09.27 |

26 | 中公教育 | 职业教育培训 | 境内 | 2018.11.05 |

27 | 卓越教育 | K12课培 | 香港 | 2018.12.27 |

28 | 银杏教育 | 综合教育集团 | 香港 | 2019.01.18 |

29 | 科培教育 | 民办高等及职业教育集团 | 香港 | 2019.01.25 |

30 | 新东方在线 | 综合教育集团-在线课培 | 香港 | 2019.03.28 |

31 | 华富教育 | 职业教育-在线 | 美国 | 2019.04.30 |

32 | 鸿合科技 | 教育信息化 | 境内 | 2019.05.23 |

33 | 跟谁学 | K12-在线课培 | 美国 | 2019.06.06 |

34 | 中国东方教育 | 职业教育 | 香港 | 2019.06.12 |

35 | 嘉宏教育 | 民办高等及职业教育集团 | 香港 | 2019.06.18 |

36 | 思考乐教育 | K12课培 | 香港 | 2019.06.21 |

37 | 中汇集团 | 民办高等教育机构 | 香港 | 2019.07.16 |

40 | ACG国际艺术教育 | 艺术留学机构 | 美国 | 2019.10.17 |

38 | 网易有道 | 教育综合服务商 | 美国 | 2019.10.27 |

39 | 向中国际 | 职业教育-驾培 | 香港 | 2019.10.24 |

41 | 华立大学 | 民办高等及职业教育集团 | 香港 | 2019.11.25 |

42 | 辰林教育 | 民办高等及职业教育集团 | 香港 | 2019.12.13 |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国教育行业市场行情动态及投资潜力研究报告

《2024-2030年中国教育行业市场行情动态及投资潜力研究报告》共十三章,包含教育行业投资环境分析,教育行业投资机会与风险,教育行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。