一、婴幼儿奶粉行业发展历程

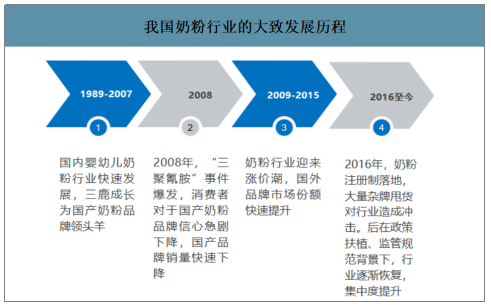

我国婴幼儿奶粉的发展历程,2008年是我国奶粉行业发展的分水岭。2008年之前,国内婴幼儿奶粉行业保持快速发展,国产品牌占据60%的市场份额,其中伊利、圣元等品牌稳稳占据了中高端市场,三鹿、完达山等品牌则固守中低端市场,而国际品牌主要定位于高端市场。但伴随着2008年三聚氰胺事件的爆发,国产奶粉龙头三鹿破产,消费者对国产奶粉的信心急剧下降,国产品牌销量快速下滑。出于安全性考虑,从2009年开始,奶粉行业迎来涨价潮,高端定位的国际品牌市场份额快速提升。2016年,奶粉注册制落地,大量大牌甩货对行业造成明显冲击,后在政策扶植、监管规范引导下,行业逐渐恢复;同时,中小品牌的出清也逐渐带来行业集中度提升,国产品牌基于品牌信誉重建、借力渠道变革等措施,开始逐渐崛起。

我国奶粉行业的大致发展历程

数据来源:公开资料整理

婴幼儿奶粉主要面向0-3岁的婴幼儿,根据消费者年龄差异,划分为1段(0-6个月)、2段(7-12个月)、3段(13-36个月)及其他(3岁以上)。婴幼儿奶粉具备以下特征:1)婴幼儿奶粉购买人群与消费人群不同,导致实际的消费者需求感知与购买之间或存在偏差,购买者对品牌、安全保障的要求高,而对价格的敏感度相对较低;2)婴幼儿奶粉的消费时间短,消费人群持续变化,品牌需要持续进行广告投放及导购推荐等消费者教育,导致行业竞争格局的稳定性较差;3)婴幼儿奶粉为典型的快消品且产品标准化程度高,相对适合在电商渠道进行销售。

婴幼儿奶粉根据年龄区别可划分为4类

数据来源:公开资料整理

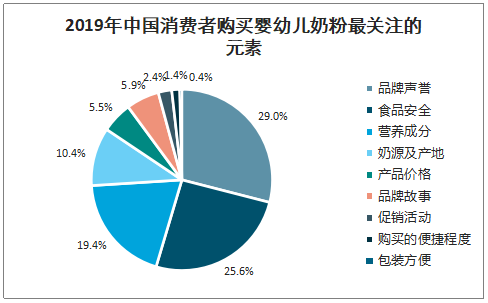

2019年中国消费者购买婴幼儿奶粉最关注的元素

数据来源:公开资料整理

二、婴幼儿奶粉行业市场规模

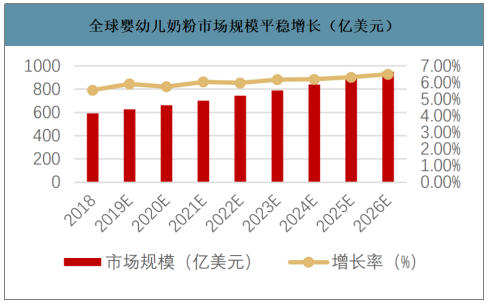

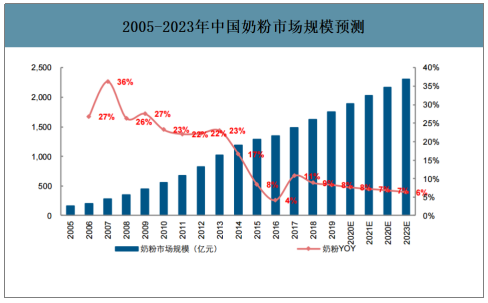

智研咨询发布的《2020-2026年中国婴幼儿奶粉行业市场竞争状况及市场供需预测报告》数据显示:全球婴幼儿配方奶粉的市场规模将从2018年的591亿美元增长到2026年的950亿美元,年复合增长率6%。2019年我国奶粉行业市场规模为1755亿元,同比增长8.4%,过去5年复合增速为8%。预测2020-2023年奶粉行业复合增速为7%。

全球婴幼儿奶粉市场规模平稳增长(亿美元)

数据来源:公开资料整理

2005-2023年中国奶粉市场规模预测

数据来源:公开资料整理

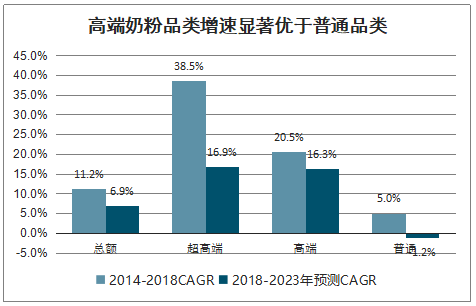

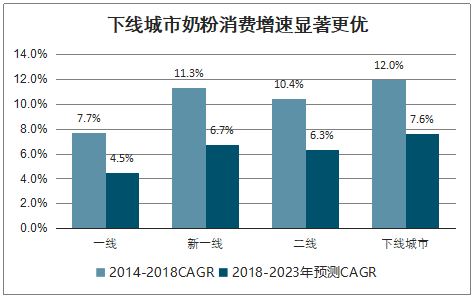

消费升级趋势延续,低线增速预计更优。分产品类别来看,2014-2018年超高端、高端及普通品类复合增速分别为39.5%、20.5%及5.0%,未来5年增速水平预计出现回落,但高端类别增速仍将显著高于普通类别,消费升级趋势明显。分地区结构来看,2014-2018年一线、新一线、二线及下线城市复合增速分别为7.7%、11.3%、10.4%及12.0%,新一线及下线城市表现较优,考虑低线城市相对更快的出生人数增速、城镇化及收入水平提升下更大的消费升级空间,预计未来5年增速也将延续低线城市增速更优的现状。

高端奶粉品类增速显著优于普通品类

数据来源:公开资料整理

下线城市奶粉消费增速显著更优

数据来源:公开资料整理

三、婴幼儿奶粉行业竞争格局

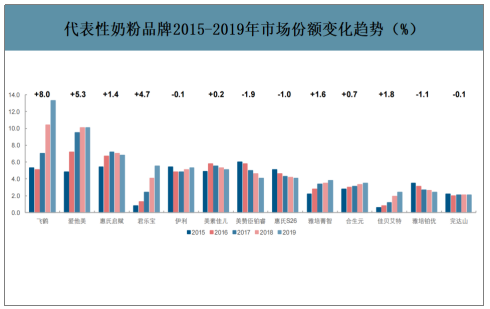

奶粉行业竞争格局的稳定性相对较差。婴幼儿奶粉的消费人群持续变化,对国外品牌偏好度高、价格敏感度低等致奶粉行业利润空大,行业格局分散且稳定性较差。2008年之前,市场主要以国产品牌为主,三鹿、伊利及完达山领跑行业,2007年三大公司市场份额高达40%;2008年三聚氰胺事件造成的国产奶粉品牌信任危机后,国际奶粉品牌快速崛起,以惠氏、雅培、美赞臣、雀巢等为代表,市场份额明显提升,而国产品牌贝因美依靠过硬的产品品质快速发展,超越伊利成为国产品牌龙头老大;2019年,雀巢依靠旗下惠氏和雀巢两大品牌,仍为我国奶粉市场第一大公司,市场份额达到13.5%,国产品牌飞鹤则借力母婴渠道的发展红利,在低线及高端市场双向发力,市场份额快速提升,成为仅次于雀巢的第二大奶粉公司,市场份额高达13.3%,与雀巢差距微弱。

代表性奶粉公司及旗下品牌一览

- | 公司 | 旗下品牌 | 主要产品 |

国外 | 雀巢(2012,雀巢收购惠氏) | 雀巢、惠氏 | 雀巢:NAN、妈妈系列。惠氏:铂臻系列、启赋、S26 |

利洁时(2017,利洁时收购美赞臣) | 美赞臣 | 蓝臻、铂睿、安儿宝、亲舒 | |

雅培 | 雅培 | 雅培亲体系列、雅培亲护、雅培小安素、铂优恩美力 | |

达能 | 爱他美、诺优能 | 爱他美系列,爱他美卓萃系列、诺优能(牛栏)系列 | |

荷兰皇家菲仕兰 | 美素佳儿 | 皇家美素佳儿、美素佳儿金装 | |

新西兰A2牛奶公司 | A2 | A2 | |

国内 | 飞鹤乳业 | 飞鹤 | 星飞帆、超级飞帆、飞帆 |

君乐宝(2019蒙牛出售君乐宝) | 君乐宝 | 乐铂、至臻、乐畅 | |

伊利 | 伊利 | 金领冠、沛能 | |

贝因美 | 贝因美 | 爱加系列、童享系列、菁爱系列 | |

H&H(健合)集团 | 合生元 | 阿尔法星、派星 |

数据来源:公开资料整理

2019年我国奶粉行业竞争格局

数据来源:公开资料整理

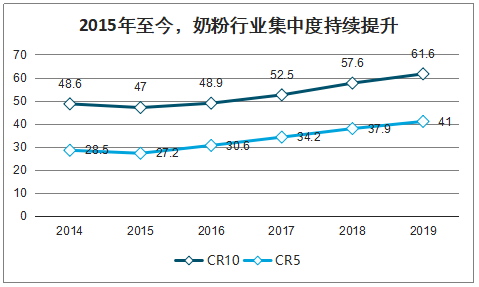

2019年,我国奶粉行业CR5/CR10分别为41.0%/61.6%,相较于2015年低点分别提升了13.8/14.6pct;市占率提升主要系头部五大品牌提升驱动,排名6-10的品牌仅小幅提升0.8pct。

2015年至今,奶粉行业集中度持续提升

数据来源:公开资料整理

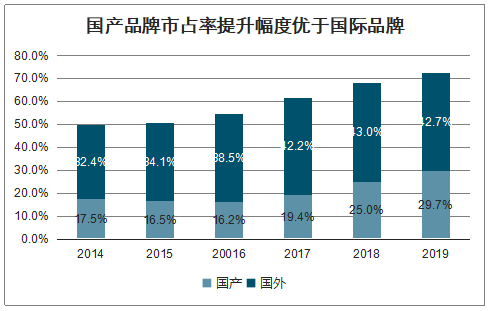

国产品牌逐步崛起,国际品牌势微。相较于国际品牌,国产品牌从价格定位、渠道下沉力度、营销推广方式等方面更适合低线市场,更加受益于中小品牌的出清。2015-2019年奶粉行业排名前20的品牌中,国际品牌和国产品牌市场份额分别提升了8.6及13.2pct,国产品牌提升幅度更大;其中,以飞鹤和君乐宝提升幅度尤为明显,国际品牌除达能旗下爱他美提升明显外,其余品牌市场份额多小幅提升甚至出现下滑。

国产品牌市占率提升幅度优于国际品牌

数据来源:公开资料整理

代表性奶粉品牌2015-2019年市场份额变化趋势(%)

数据来源:公开资料整理

四、婴幼儿奶粉行业销售渠道

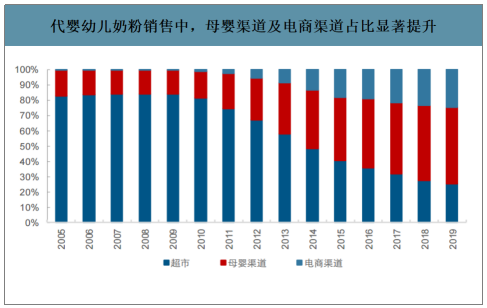

母婴及电商渠道崛起,商超渠道逐渐萎缩。从渠道结构来看,在2019年婴幼儿奶粉购买渠道中超市、母婴及电商渠道占比分别为25.2%、49.3%及24.5%,母婴渠道从2015年开始超越超市成为奶粉购买的第一大渠道。从各渠道增速来看,母婴及电商渠道增速较优,维持10%+增长,超市渠道持平甚至下滑。

母婴渠道:消费人群数量下降背景下,未来奶粉行业的增长更多来源于渗透率提升及产品迭代升级。2016年以来,奶粉行业经历了有机奶粉、羊奶粉到A2奶粉等多个新兴概念。消费者的持续变化叠加产品的升级迭代,客观上需要品牌方在线下渠道对消费者进行普及教育,因而奶粉品牌会在新上市阶段给予线下渠道更多的资源,这是带动母婴渠道份额提升的一个重要因素。同时,以孩子王、爱婴室等为代表的母婴连锁渠道,专业化程度高、产品品质有保障、SKU丰富,也有助于消费者完成母婴产品的一站式采购。

电商渠道:奶粉产品标准化程度高、快消,产品保质期长容易囤货,相对适合在电商渠道售卖;而电商渠道的日益正规化及完善化,正在有效解决消费者对线上假货、产品品质的担忧,众多奢侈品、珠宝钻石品牌积极布局线上渠道亦是有效验证。同时,流量趋于分散化,以淘宝直播、快手、抖音等为代表的平台和直播在加速崛起,亦可以在线完成消费者教育及品牌宣传。此外,线下母婴渠道地域性、分散化的特征不利于品牌商进行渠道统一管理,而电商渠道的管理难度相对更低,亦可实现较好的渠道下沉。

婴幼儿奶粉销售中,母婴渠道及电商渠道占比显著提升

数据来源:公开资料整理

电商及母婴渠道增速较优,超市渠道下降

数据来源:公开资料整理

在奶粉注册制推动的行业出清背景下,国产品牌市场份额提升速度显著更快,而国际品牌多持平甚至下滑;而在国际品牌中,达能旗下爱他美品牌和新西兰奶粉品牌A2市场份额则表现出显著提升,2014-2019年爱他美、A2品牌市场份额分别由2.7%、0%提升至10.1%、1.5%,且均表现出“电商渠道渗透率较高”以及“线上渠道竞争优势明显”的特征。

代表性奶粉品牌2015-2019年市场份额变化趋势(%)

数据来源:公开资料整理

全渠道各奶粉公司市占率

排序 | 公司名称 | 全渠道市占率 |

1 | 雀巢 | 13.50% |

2 | 飞鹤 | 13.30% |

3 | 达能 | 10.10% |

4 | 雅培 | 6.70% |

5 | 美赞臣 | 6.10% |

6 | 君乐宝 | 5.50% |

7 | 伊利 | 5.30% |

8 | 荷兰美素佳儿 | 5.10% |

9 | 澳优乳业 | 5.00% |

10 | 合生元 | 4.90% |

- | 其他 | 24.50% |

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国婴幼儿奶粉行业市场专项调研及发展策略分析报告

《2024-2030年中国婴幼儿奶粉行业市场专项调研及发展策略分析报告》共十章,包含中国婴幼儿奶粉市场主要品牌动态分析,2024-2030年中国婴幼儿奶粉行业发展趋势预测与策略分析,2024-2030年中国婴幼儿奶粉行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国婴幼儿奶粉行业全景速览:政策及消费驱动下行业规模稳步增长[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国国产婴幼儿奶粉行业现状及主要企业经营分析[图]](http://img.chyxx.com/2021/12/E2532ZGXUM_m.png?x-oss-process=style/w320)