内外饰是车身系统的重要组件。汽车由动力系统、底盘系统、车身系统和电气设备系统四大系统组成,各系统通过协调合作实现汽车的基本功能。内外饰属于车身系统中的一大重要零部件组件,与车身壳体、车身附件、座椅等其他组件共同组成完整的车身系统。内外饰关系到汽车产品的安全性、舒适性与视觉性。内外饰分为内饰件与外饰件,内饰件是具有功能性、装饰性的部件,更强调舒适性与视觉性,通常为非金属件;而外饰件则是具有装饰性和保护性的部件,更强调安全性与视觉性,塑料件居多。

一、汽车销量短期受疫情影响,中长期存发展空间

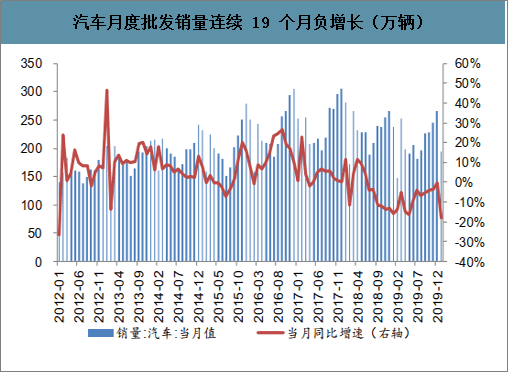

自2018年7月开始汽车销量已经历了连续19个月的下滑,根据中汽协数据,2019年汽车累计销量2,576.9万辆,同比下降8.23%,累计增速依然为负,但自6月以来逐月收窄;从单月销量看,9月开始销量降幅收窄,12月降幅缩小至0.1%,

表明汽车行业正在逐渐复苏。但2020年1月20日以后新冠肺炎疫情开始加速蔓延并引起重视,影响了人们的出行和购物,企业也自2月10日才开始陆续复工,导致短期内汽车产销受影响。尽管如此疫情短期内对需求有抑制,但参照03年非典情况,在疫情结束后购车需求将快速复苏;同时习近平总书记提出要积极稳定汽车等传统大宗消费,商务部也表示将会同相关部门研究出台进一步稳定汽车消费的政策措施,佛山作为疫情后首个城市对购车进行补贴以鼓励汽车消费,此后广东提出鼓励广深进一步放宽汽车摇号和竞拍指标,预期行业政策正在回暖,在后期稳增长措施的加力作用下,预计疫情对全年汽车产销影响有限,增速走势可能呈现前低后高。

汽车月度批发销量连续19个月负增长(万辆)

数据来源:公开资料整理

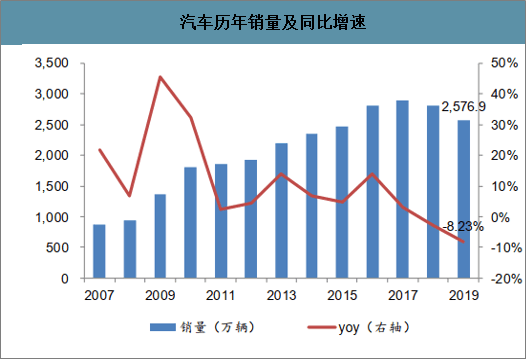

汽车历年销量及同比增速

数据来源:公开资料整理

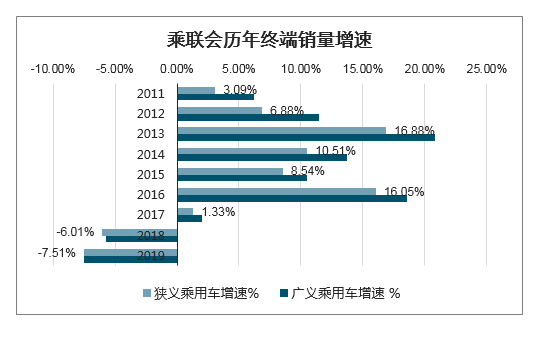

智研咨询发布的《2020-2026年中国汽车行业市场前景规划及投资趋势分析报告》显示:乘用车终端销量在经历连续12个月负增长后,于2019年6月转正,但于7月开始又出现负增长,不过自9月开始降幅逐月收窄,12月狭义乘用车零售销量同比下降3.08%,2019年全年销量累计下滑7.5%。乘用车销量降幅的收窄反映出乘用车市场在逐步复苏。尽管2020年一季度会受到新冠肺炎疫情影响,但长期改善的趋势不变。

乘用车终端销量有所改善

数据来源:公开资料整理

乘联会历年终端销量增速

数据来源:公开资料整理

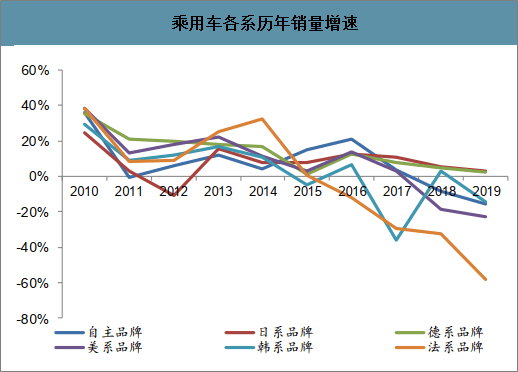

从各品牌乘用车销量上看,自2017年开始出现较为明显的分化,日系与德系销量表现要明显好于行业,自主品牌与美系2018年以来下滑比较明显。市场份额方面,德系和日系的份额稳步提升,2019年的销量份额已分别升至24.2%和21.3%,较2018年分别提升2.7、2.5个百分点。

乘用车各系历年销量增速

数据来源:公开资料整理

乘用车各系销量市场份额

数据来源:公开资料整理

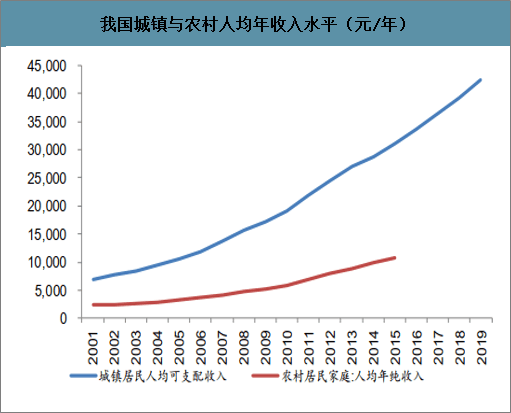

从中长期看,我国汽车市场仍存在良好的发展空间。从市场空间来看,我国2004年汽车千人保有量仅为21辆,到2019年我国汽车千人保有量达到186辆,但仅为美国的22%、澳大利亚的25%,甚至低于沙特、土耳其等国家。同时,我国人均可支配收入多年保持较快增长,2004年我国城镇人均可支配收入为9422元/年,2019年达到42,359元/年,复合增长率为10.54%。目前中国经济正在面临转型升级和新旧动能转换阶段,中长期看,随着中国经济由高速增长向高质量发展方向转变,预计经济增长会切换到中低速水平上,整体汽车消费也将随之进入正常中低速增长阶段,国内新车市场将长期呈现以存量竞争为主的特点,预计相关车企及零部件企业未来竞争将越发激烈。同时此次新冠肺炎疫情也将加速行业洗牌,尾部缺乏竞争力的中小企业因面临资金困境有望加速出局,未来行业格局将持续优化,优质龙头效应将越发明显,尾部弱小企业未来将会被逐步淘汰出局。

我国千人汽车保有量(辆/千人)

数据来源:公开资料整理

我国城镇与农村人均年收入水平(元/年)

数据来源:公开资料整理

近年来,在消费升级趋势下,汽车代步属性逐步弱化。消费者最终准备购买汽车时,汽车的舒适性成为消费者购买时关注的第一属性,而汽车的口碑、促销和油耗等关注度仅有20%左右。

消费者购车关注因素

数据来源:公开资料整理

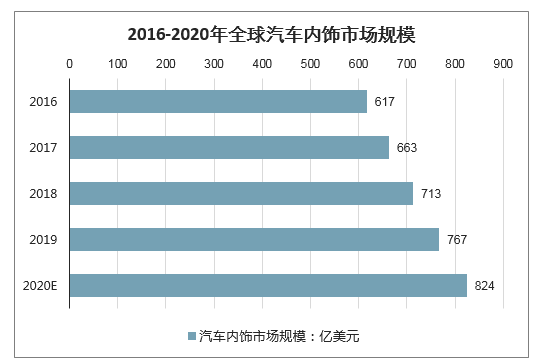

正因此,内饰品质成为汽车的一大核心卖点,汽车内饰行业因此迎来迅猛发展。数据显示,2016年,全球汽车内饰市场规模为617亿美元,预计2016-2020年,全球行业复合增长率达到7.51%。

2016-2020年全球汽车内饰市场规模

数据来源:公开资料整理

二、内外饰件价值量较小,市场竞争格局分散

内外饰件是汽车车身系统的重要组成部分。外饰件关系到汽车的安全性、美观性,主要包括保险杠、后视镜、格栅、扰流板、车灯、雨刮等;内饰件则关系到汽车的舒适性和美观性,主要包括座椅、仪表板、顶棚、饰板、饰条、头枕、地毯等。随着90后消费能力和购车需求的提升,在各品牌之间汽车质量差距逐渐缩小的情况下,汽车的设计和内外饰成为90后们购车的重要考虑因素。

与发动机、变速器、车灯系统、汽车玻璃等零部件相比,全球汽车内外饰件市场尚未形成稳定的竞争格局。

以内饰件为例,全球内饰巨头包括延锋、弗吉亚、安通林、河西、丰田纺织、李尔、麦格纳等。从下游配套的整车厂来看,佛吉亚、安通林、李尔、麦格纳等均参与全球车企配套,日韩内饰供应商会偏向于向日韩品牌的整车厂供货;延锋作为国内超级龙头,领先优势更为明显,下游客户包括上汽大众、上汽通用、上汽乘用车、一汽大众、长安福特、北京现代、长城、江淮、吉利等。

尽管巨头们覆盖的下游客户众多,但实际上市占率并不高。2016年,全球内饰件市场占有率前三企业分别是延锋、弗吉亚、安通林。其中,市场占有率最高的延锋,约为11%左右;其次是弗吉亚,市占率为8%左右;安通林为5%,前三企业市占率合计占比仅为24%。

全球内饰件市场格局(单位:%)

数据来源:公开资料整理

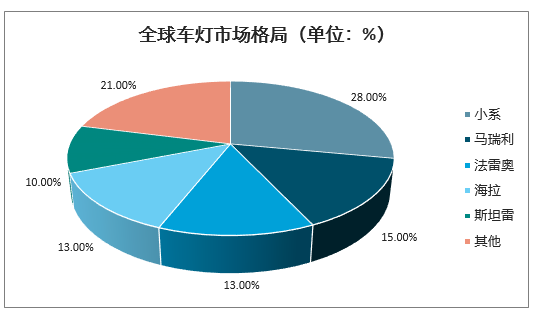

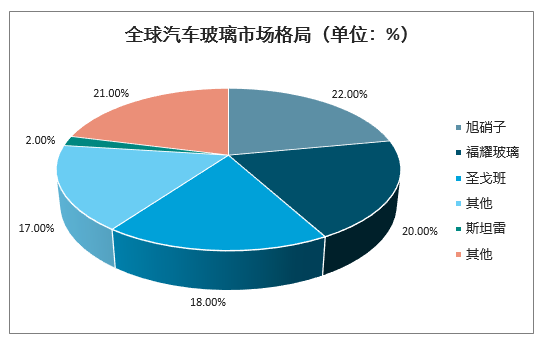

而同期车灯市场全球前三企业占有率达到56%,其中排在首位的小糸,市占率高达28%,仅一家企业市占率就超过内饰件前三企业;再如,2016年,全球汽车玻璃市场前三市占率也达到60%。

全球车灯市场格局(单位:%)

数据来源:公开资料整理

全球汽车玻璃市场格局(单位:%)

数据来源:公开资料整理

为什么全球内外饰件市场集中度这么低?其原因是多方面造成的,包括产品属性、价值量、技术要求等。具体来说,可以从产品差异化、技术要求多样、开发费用大、单件价值量低四个方面分析。

1 | 内饰件产品包括仪表板、门内护板、顶棚、中央通道、扶手、踏板、方向盘等,外饰件产品包括前后保险杠、格栅、后视镜、扰流板、轮盖、翼子板、行李架等,内外饰产品种类繁多,且每种产品之间功能较为独立,较难做到集成化、标准化。此外,由于内外饰件是装饰属性较强的汽车零部件,因此消费终端对其存在差异化、个性化需求,这就导致内外饰件的标准化程度远不及车灯、汽车玻璃、安全气囊等产品。因此零部件厂商在生产过程中很难提升规模效应,做大规模。 |

2 | 内外饰件的制造工艺千差万别,内饰件的制造工艺主要包括搪塑成型、PU(聚氨酯)喷涂、模内转印(IMD)、模内嵌膜(INS)、水辅注塑、低压注塑等,外饰件的制造工艺包括注塑、吸塑、吹塑、挤出成型等。不同内外饰件涉及的制造工艺差别巨大,技术通用性较弱。 |

3 | 内外饰件产品差异大、技术要求多样的特点,导致其模具也千差万别,通用性较弱。首先不同内外饰件产品需要不同模具,其次不同车企的同一种内外饰件产品也需对应不同模具,这极大程度提升了企业模具成本,也导致零部件企业基本都在其具有优势的内外饰件产品上做大规模,提升经济性,而很难覆盖尽量广的品类。 |

4 | 内外饰件不像集成度较高的系统零部件,其种类繁多,单件价值量较低,如遮阳板、立柱护板、车镜单价不足100元,而变速器、发动机、车灯等零部件,集成度较高,单价动辄过千,甚至上万。正是由于内外饰产品品类多,单个产品价值量低,因此抑制了市场参与者进行行业整合,提升集中度的积极性。 |

数据来源:公开资料整理

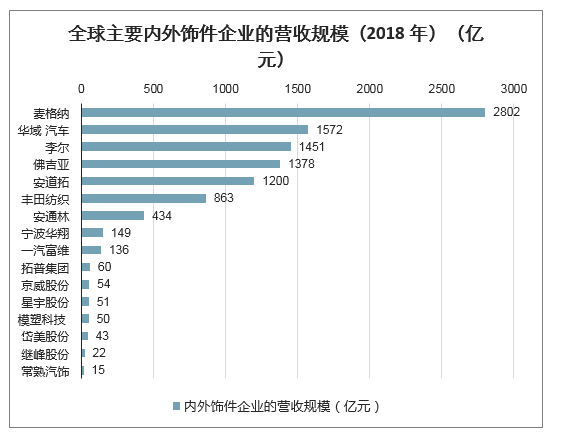

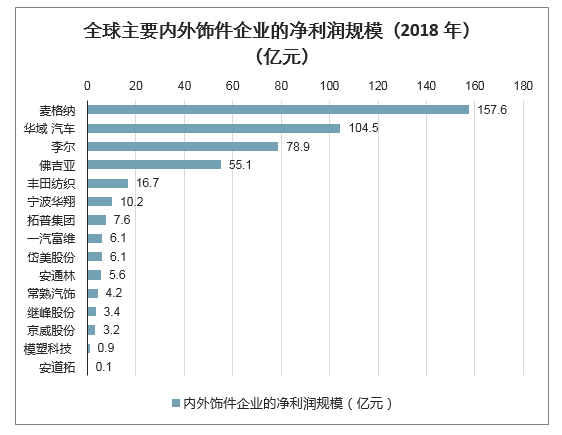

因内外饰具有种类繁多、不同产品差异化大、除车灯和座椅外的产品单件价值量小等特点,内外饰行业单一产品的市场竞争格局分散、集中度低,也因此国内外的内外饰龙头企业多采取多产品经营策略。国外的内外饰企业主要有麦格纳、安道拓、佛吉亚、李尔、安通林等,国内的内外饰企业主要有华域汽车(旗下全资子公司延锋内饰)、宁波华翔、一汽富维、拓普集团、星宇股份、模塑科技、京威股份等。从营收规模看,2018年占据全球前5名的为麦格纳、华域汽车、李尔、佛吉亚和安道拓;从净利润规模看,2018年占据全球前5名的为麦格纳、华域汽车、李尔、佛吉亚和丰田纺织。

全球主要内外饰件企业的主要产品

企业 | 主要产品 |

麦格纳 | 车身、底盘、内外饰(座椅、保险杠、车灯等)、动力总成、电子、主动驾驶辅助、镜像、闭锁及车顶系统 |

华域汽车 | 内外饰件(仪表板、汽车座椅、车灯、气囊、保险杠等)、金属成型和模具、功能件、电子电器件、热加工件、新能源等 |

李尔 | 汽车座椅系统、电力配送系统以及电子产品等 |

佛吉亚 | 汽车座椅系统、汽车内饰系统(汽车面板和中央控制台、驾驶舱成品、车门面板、车载音频产品等)、汽车电子、智行系统等 |

安道拓 | 汽车座椅,包括完备座椅系统、框架、机制、头枕、扶手、装饰罩等 |

丰田纺织 | 汽车内饰件(座椅、门饰、仪表板、天花板、照明等)、纤维产品和外部产品 |

安通林 | 车顶系统和软内饰、车门系统和硬内饰、照明系统、座舱系统和内饰 |

宁波华翔 | 内外饰件(主副仪表板、门板、立柱、后视镜等)、装饰条、金属件及车身电子 |

件等 | |

一汽富维 | 内外饰件(车灯、保险杠、汽车座椅、仪表板、门板等)、汽车电子(组合仪表)、汽车底盘(车轮及模块总成、冲压件)、汽车动力总成辅件(三滤)等 |

拓普集团 | 橡胶减震产品、内饰功能件、汽车底盘、汽车电子(电子真空泵、智能刹车系统 |

等) | |

京威股份 | 装饰条、行李架、天窗框、车窗饰条等内外饰件 |

星宇股份 | 车灯等 |

模塑科技 | 轿车保险杠、防擦条等汽车装饰件等 |

岱美股份 | 遮阳板、头枕、顶棚中央控制系统等 |

继峰股份 | 头枕、座椅扶手、支杆等 |

常熟汽饰 | 门内护板、衣帽架、仪表板、遮阳板等内外饰件等 |

数据来源:公开资料整理

全球主要内外饰件企业的营收规模(2018年)(亿元)

数据来源:公开资料整理

全球主要内外饰件企业的净利润规模(2018年)(亿元)

数据来源:公开资料整理

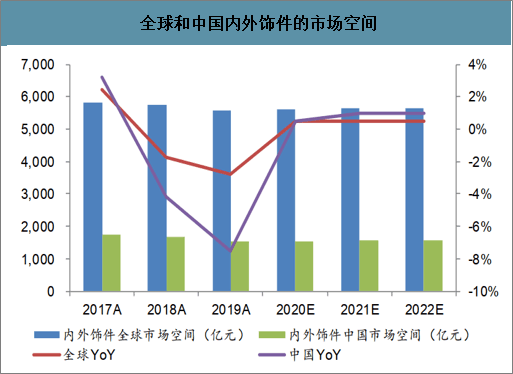

对内外饰件的市场空间进行测算,按单车价值量(不含车灯和座椅)6000元计算,2020年全球内外饰件市场空间约为5600亿元,中国约为1550亿元,内外饰件企业要想获得业绩增长,需要扩大业务范围、拓展客户以提升市占率,或提高产品品质以提高价格。

全球和中国内外饰件的市场空间

数据来源:公开资料整理

三、个性化定制成为汽车内饰行业主要的发展趋势

1、工艺向集成化发展

目前,汽车饰件生产工艺已达到较高水平,未来对于工艺的研究将不限于量化,而将更趋于工艺细节的优化。随着产品开发总成化趋势的逐步显现,行业内企业更多地位汽车制造商提供饰件总成产品。为进一步优化生产工艺、提高生产效率,企业需要不断对设备、模具、材料及工艺进行整体研究,将注塑环节的前、后工序进行融合,实现工艺集成化发展,从而有利于提高汽车饰件生产的效率,降低生产成本。同时,通过工艺集成,将减少生产过程的人为干预,从而有效提高产品精密性,并能够减少生产安全事故的发生。因此,工艺向集成化发展有利于企业的可持续发展,将成为未来行业内技术发展的必然趋势。

2、定制化、个性化、品牌化成为趋势

定制化是指面向车主提供个性化的车饰品解决方案,并且在很短的时间内予以满足;同时,车主可以参与到车饰品的设计和制造中,逐渐成为部分精心打造车主的要求。

精心打造市场需求庞大,汽车装饰品将进一步细分市场,面向精心打造车主提供精心打造服务,市场上将出现面对精心打造的车饰品牌,而且精心打造车饰品由于定价不会高的离谱,所以它还会成为中级车主的选择。

个性化意味着客户群体进一步细分,年龄、职业、车型、汽车档次、性别、车主喜好等都将成为客户群体细分的参照标准,车饰品将根据这些群体的多样化细分进行个性化。此外,研究女性车主的需求变化,也将成为行业个性化趋势的一大亮点。

最后,目前的车饰品市场还没有出现非常的品牌,也没有能够产生足够影响力的大企业,但车主的品牌化消费意识已经非常强烈,这个市场将产生一些拥有大众度的企业,成为车主购买饰品的优先考虑。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国汽车内外饰件行业发展动态及市场需求前景报告

《2023-2029年中国汽车内外饰件行业发展动态及市场需求前景报告》共十章,包含中国汽车内外饰件典型企业关键性竞争指标分析,2023-2029年中国汽车内外饰件行业市场发展预测分析,2023-2029年中国汽车内外饰件行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国汽车饰件产业链情况分析:汽车行业高景气推动汽车饰件行业向好发展[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国汽车饰件行业全景速览:高速发展的新能源汽车产业带来巨量的市场需求[图]](http://img.chyxx.com/images/2023/0206/cffbf2c34aeeda39695d264a7ff33a43ecd2059e.jpg?x-oss-process=style/w320)

![2022年中国汽车饰件行业重点企业分析:广东鸿图VS金钟集团VS拓普集团[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)