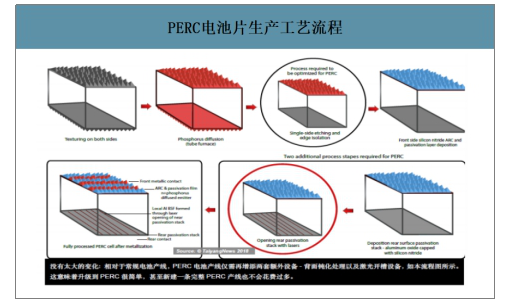

PERC全称为PassivatedEmitterandRearCell,即钝化发射极及背局域接触电池,最早由澳洲新南威尔士大学的马丁·格林教授的研究组于1989年公布。与常规铝背场电池相比、PERC电池在大部分工艺流程上是相通的,但最大的区别在在于,PERC电池在背面进行了介质膜钝化,并采用背局域金属接触。这大大降低被表面复合速度,同时提升了背表面的光反射,因此,PERC电池片要比常规的铝背场电池平均转换效率要高1.5%。

PERC电池片生产工艺流程

数据来源:公开资料整理

一、PERC电池片行业产能及价格走势

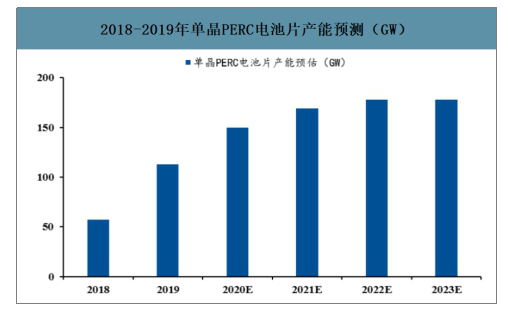

智研咨询发布的《2020-2026年中国PERC电池行业发展现状调查及投资商机预测报告》数据显示:近年来,由于各路产业资本加大对PERC电池片投资,因此,相应电池片的产能也得以迅速扩张,2019年,全球PERC电池片新增产能高达59GW,同比增长103%,总产能突破126GW;前15家企业于2019年底的产能已突破100GW。2019年乃PERC电池片当之无愧的扩产大年。

2018-2019年单晶PERC电池片产能预测(GW)

数据来源:公开资料整理

前15家企业于2019年底的产能已突破100GW,GW

公司名称 | 国家 | 2017 | 2018 | 2019 |

通威新能源 | 中国 | 300 | 9000 | 17400 |

晶科能源 | 中国 | 3700 | 7600 | 9800 |

晶澳太阳能 | 中国 | 2800 | 4800 | 9400 |

隆基乐叶 | 中国 | 2100 | 5200 | 9300 |

爱阳太阳能 | 中国 | 1350 | 5500 | 9100 |

韩华 | 韩国 | 3600 | 5500 | 7700 |

阿特斯 | 中国 | 2000 | 5100 | 7600 |

展宇源能源 | 中国 | 2500 | 5000 | 5500 |

东方日升 | 中国 | 100 | 1600 | 4600 |

苏民新能源 | 中国 | 0 | 2800 | 4500 |

润阳光伏 | 中国 | 200 | 1000 | 4500 |

平煤隆基 | 中国 | 1000 | 3200 | 4000 |

天合光能 | 中国 | 1700 | 2200 | 3600 |

亿晶光电 | 中国 | 700 | 1200 | 2700 |

横店东磁 | 中国 | 200 | 1500 | 2500 |

数据来源:公开资料整理

供需阶段性失衡导致单晶PERC电池片价格大幅下滑。随着新增产能的投放,市场对于单晶PERC电池片的供给显著提升。但与此同时,受国内光伏政策推迟的影响,国内新增装机需求迟迟未见起色。供需格局的阶段性失衡导致了单晶PERC电池片价格从6月中旬的1.2元/W,大幅下滑至8月末的0.9元/W,降价幅度高达25%。尽管年末电池片的价格有所回暖,但相比年中的1.26元/W,调整依然较为明显。

单晶PERC电池片价格于19年中大幅下滑(元/W)

数据来源:公开资料整理

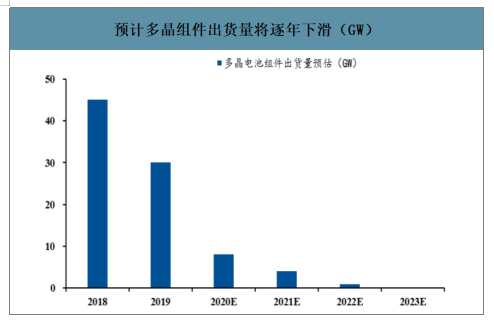

2019年全球多晶组件出货约30GW,较2018年下降35%,预计2023年,全球多晶组件出货量将下降至2GW,较当前出货大幅下降93%。考虑到2019年末,多晶电池片(不含多晶PERC)产能依然高达43GW,预计未来这部分产能将面临较大出清压力。若这部分多晶产能将在未来1-2年中逐步淘汰,则由产能替代所释放的年均设备需求,有望高达15-20GW/年。

预计多晶组件出货量将逐年下滑(GW)

数据来源:公开资料整理

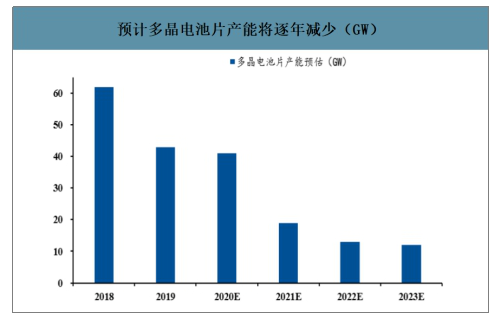

预计多晶电池片产能将逐年减少(GW)

数据来源:公开资料整理

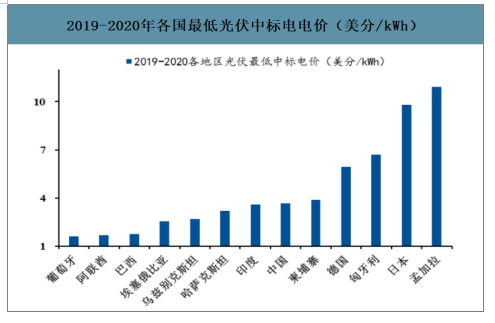

平价上网渐行渐近,预计2020年全球光伏装机140GW,同比增长17%。在装机成本下降的带动下,2019年,光伏发电在澳大利亚、智利、埃及、法国、印度、以色列等多个国家,已经成为了当地最具竞争力的电力产品。以印度为例,2019印度光伏发电的平均成本比当地火电成本低14%;而2019-2020年度,印度国内光伏最低的中标电价仅为3.6美分/kWh,远低于当地火电的上网电价。由此可见,随着系统与成本的不断下降,光伏发电将在全球越来越多的国家与地区得到应用。预测2020年全球光伏装机将达到140GW,同比增长17%。

2019-2020年各国最低光伏中标电电价(美分/kWh)

数据来源:公开资料整理

预计2020年全球光伏装机140GW,同比增长17%(GW)

数据来源:公开资料整理

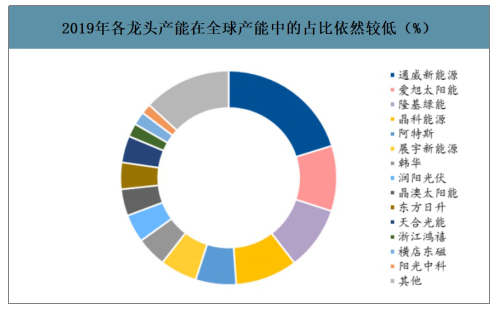

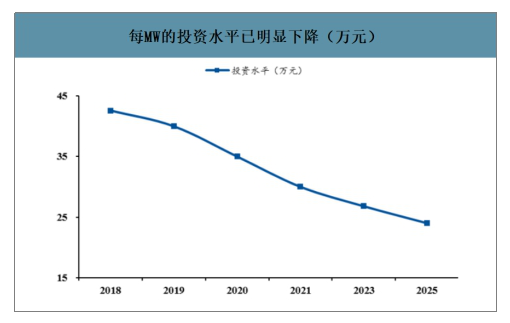

当前电池片产能中相当一部分的是由高成本PERC产能以及多晶电池片产能所构成。非硅成本在0.3元/W以下的低成本PERC产能仅约72GW,远低于140GW的水平。考虑到当前各电池片龙头企业的产能在全球产能中的占比依然较低,而每单位产能的投资水平也较前期有着明显下降,预计低成本的优势产能相对2020年装机需求仍然存在较大的缺口,且低成本扩产也切实可行。

2019年各龙头产能在全球产能中的占比依然较低(%)

数据来源:公开资料整理

每MW的投资水平已明显下降(万元)

数据来源:公开资料整理

以隆基、通威、晶澳、润阳为首的电池片龙头企业纷纷宣布新一轮的扩产计划

时间 | 公司 | 投资金额 | 扩产内容 |

2019.10.16 | 润阳 | 30亿元 | 年产6GW高效PERC电池项目 |

2019.11.26 | 隆基股份 | 约25亿元 | 投资建设年产10GW硅晶棒 |

2020.1.1 | 晶澳科技 | 66亿元 | 建设5GW光伏电池和10GW光伏组件生产基地 |

2020.1.2 | 基隆股份 | 约20亿元 | 投资建设年产20GW单晶硅片项目 |

2020.2.12 | 威通股份 | - | 太阳能电池累计产能目标:2020年30-40GW,2021年40-60GW,2022年60-80GW,2023年80-100GW |

数据来源:公开资料整理

在全球光伏装机需求稳健增长的背景下,由于PERC电池片供存在结构性缺口,为了进一步巩固市场地位,收割市场份额,具备成本、技术以及资本优势的电池片龙头企业存在强烈的扩产冲动。2020年,PERC设备的投资需求仍然旺盛。

二、单晶PERC电池片价格下滑给电池片供给端带来的影响

1.部分高成本单晶PERC电池片产能有望在本轮产品价格下滑中,逐步丧失竞争优势。

随着各家企业投入力度不断加大,PERC电池片工艺和技术的成熟度不断提升,不同企业之间的产品性能差异也在逐步收缩。这使得竞争焦点,逐步从产品性能转向产品价格。但另一方面,由于不同企业产线投资水平、产能规模,产能利用率以及生产管理水平的差异,电池片非硅成本的差异在短时间内难以消弭。因此,在价格大幅下行的背景下,较低的产品价格将大幅侵蚀企业利润,甚至触及部分企业的现金成本,导致其生产难以为继。所以,我们认为,部分高成本单晶PERC电池片产能将在本轮价格下滑中逐步丧失竞争优势。

具体到规模方面,以2020/2/12PVInfolink的单晶PERC电池片价格以及单晶硅片价格(0.95元/W,3.06元/片)进行测算,预计非硅成本在0.35元/W以上的单晶PERC产能将面临完全成本的亏损。仅非硅成本在0.35元/W以上的产能就已高达55GW。考虑到这部分老旧/改造产能将在未来1-2年中逐步淘汰,因此,由产能替代所释放的年均设备需求,有望高达25-30GW/年。

非硅成本在0.35元/W区间以上的产能超过50GW,(GW)

非硅成本区间(元/W) | 产能规模(MW) |

0.25> | 29800 |

0.25-0.3 | 38000 |

0.3-0.35 | 29850 |

0.35-0.4 | 9900 |

0.4-0.45 | 22860 |

0.45-0.5 | 2700 |

0.5-0.6 | 800 |

0.6-0.7 | 3280 |

0.7-0.8 | 4940 |

0.8-0.9 | 5510 |

0.90+ | 4610 |

数据来源:公开资料整理

2.高性价比的PERC电池片将直接冲击多晶电池片出货,多晶电池片产能面临较大出清压力。

在PERC电池片上市之初,市场上主流的产品是多晶电池片,其价格是市场其他产品的锚,因此,凭借较高的转换效率,PERC电池片便能获得较好的产品溢价。然而时移世易,随着大量高性价比的PERC电池片涌入市场,PERC电池片迅速占据出货的主流地位,市场基准产品则悄然变成了PERC电池片。此时此刻,多晶电池片反倒成为了被定价的品类。

考虑组件端0.15元/W的合理价差,封装环节0.1元/W的成本差异,则多晶电池片与单晶PERC电池片的合理价差约为0.25元/W,若两者价差小于0.25元/W,则后者的性价比更佳,反之,则前者的性价比更佳。随着整体供需格局变化带动产品长期价格中枢下移,单晶PERC电池片价格下滑至19Q3的0.9~0.95元/W的售价。为了维持两者的性价比平价,多晶电池片价格也需要同步下调,由此反推其相对合理的价格为0.65~0.7元/W。

多晶电池片价格于19年Q4大幅下滑至0.6-0.7元/W的区间,元/W

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国PERC电池行业市场供需态势及投资前景研判报告

《2024-2030年中国PERC电池行业市场供需态势及投资前景研判报告》共十二章,包含PERC电池投资建议,中国PERC电池未来发展预测及投资前景分析,对中国PERC电池投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)