一、透明质酸应用广泛,透明质酸具有较多应用价值

透明质酸俗称玻尿酸(Hyaluronic Acid, HA),具有较高的应用价值,能够调节细 胞增殖、迁移和分化,并具有天然的保湿作用,在医药、化妆品、食品等具有广 泛应用。透明质酸是存在于人体和动物组织中的一种天然直链多糖,作为细胞外 基质的主要成分,在人体内主要分布于眼玻璃体、关节、脐带、皮肤等部位。透 明质酸是人体内不可替代的天然物质,胚胎时期体内的含量最高,随着年龄增长 体内含量逐渐减少,而皮肤老化、关节退化、动脉硬化、眼老花等症状与体内透 明质酸含量逐渐减少密切相关。

不同分子量的透明质酸具备不同特性。透明质酸是天然的亲水分子,可以吸引并 锁住 1000 倍于其重量的水分。文献表明不同分子量的透明质酸具备不同应用价 值。1)高分子量(1000 kDa -1400kDa)的透明质酸具有更好的粘弹性、内聚性和 成膜性,适用于化妆品和眼科粘弹剂、医疗美容等医疗产品。皮肤轻度烧伤时, 表面涂抹含透明质酸水剂化妆品可减轻疼痛,加速受伤部位愈合;2)中等分子透 明质酸(100kDa-300kDa)可以营养肌肤,持久保湿;3)小分子透明质酸(20kDa50kDa)可以持续滋润角质层;4)寡聚透明质酸(<10kDa)具有高吸收率的特性 且易于渗透到真皮层中,具有促进损伤修复、提供细胞保护等作用,有广阔的医 学和化妆品应用前景。

根据用途和技术,透明质酸可以分为医药级、化妆品级、食品级。透明质酸具有 良好的保水性、润滑性、粘弹性、生物降解性及生物相容性等理化性能和生物功 能,在医疗(骨科、眼科、普外科、医疗美容等)、化妆品及功能性食品领域中应用 十分广泛。

但目前,化妆品级和食品级透明质酸产品居市场主导地位,2018年这两类产品的全球销量占比合计在96%左右,而医药级透明质酸产品占比仅为4%,市占率较低。

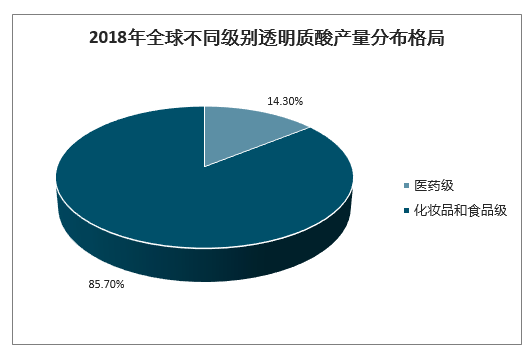

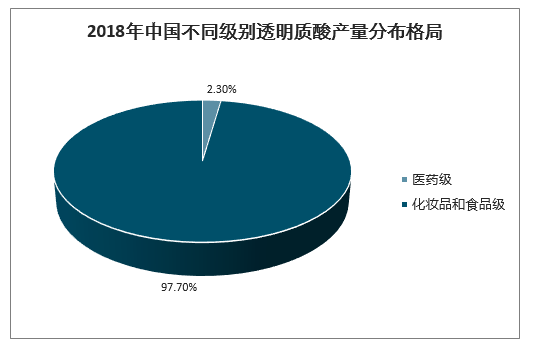

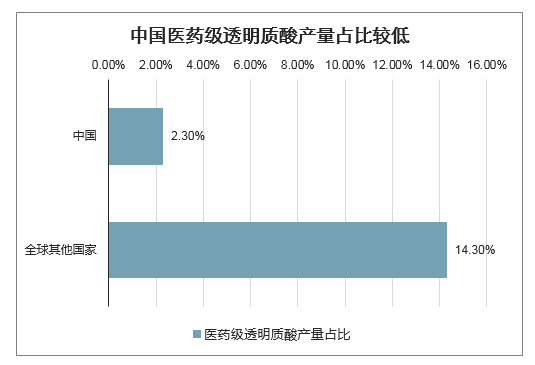

此外,对于中国市场而言,医药级透明质酸产量占比显著低于其他国家。智研咨询发布的《2020-2026年中国医疗美容用透明质酸行业市场专项调查及投资规划分析报告》显示:2018年,中国医药级透明质酸的产量占比仅为2.3%,远低于其他国家14.3%的水平,表明中国市场中医药级透明质酸未来具有巨大的发展潜力。

2018年全球不同级别透明质酸产量分布格局

数据来源:公开资料整理

2018年中国不同级别透明质酸产量分布格局

数据来源:公开资料整理

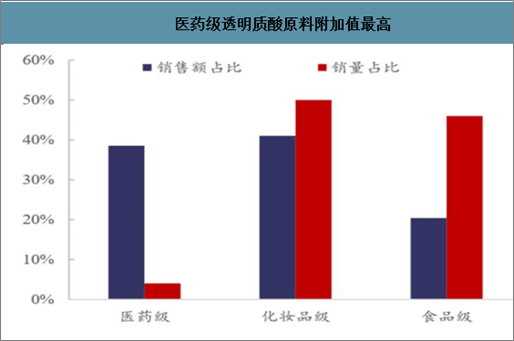

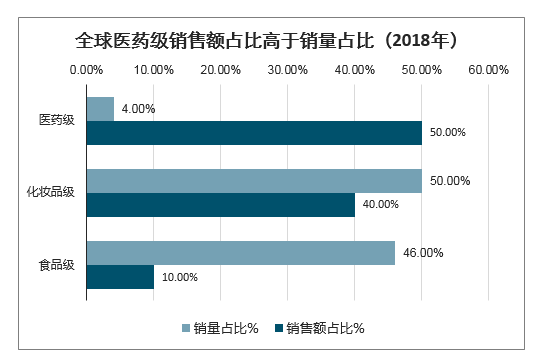

医药级透明质酸原料附加值较高,以 4%的销量创造 39%的销售额。由于医药级 原料工艺要求较高,且具有技术专利和准入牌照等壁垒,毛利率远高于食品级和 化妆品级。中国医药级透明质酸的出口价格为 270025000 美元/公斤,其他级别仅为 150-500 美元/公斤,价格差异较大。以华熙生物 的平均销售价格来看,注射剂级原料、滴眼液级原料、化妆品级原料、食品级原 料分别为 11.38 万元/kg、1.88 万元/kg、0.24 万元/kg、0.13 万元/kg。以华熙生物 的平均销售价格及 Frost & Sullivan 销量粗略计算,预计医药级原料 4%的销量创 造 39%的销售额,而化妆品级和食品级原料则以 50%和 46%的销量仅贡献 41%和 20%的销售额。

医药级透明质酸原料附加值最高

数据来源:公开资料整理

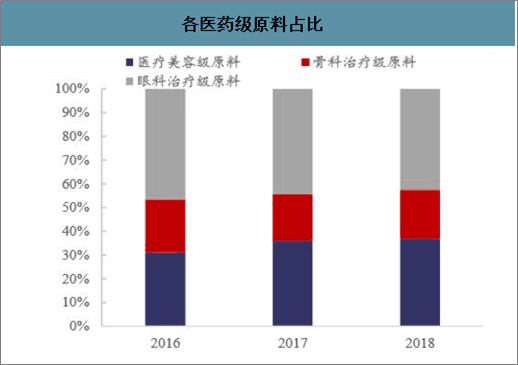

各医药级原料占比

数据来源:公开资料整理

人口老龄化大势所趋,透明质酸保湿防护迎来市场高增。我国出生人口下滑,老龄化进程加快。根据国家统计局,我国2019年出生人口降低58万至1465万,2019年65岁及以上人口占比达12.6%,较2018年底增加439万人,从现有发展趋势看,2022年老年人口占比将超14%,进入深度老龄化社会。老龄化的同时带来皮肤干燥、衰老、关节老化等一系列问题,根据《内科学》(李儒军&林剑浩,2010),我国40岁以上人群原发性骨关节炎患病率达46.3%,60岁以上人群患病率达50%。透明质酸作为人体中本身就有的一种物质,以其独特的分子结构而具有保湿、润滑关节、调节血管壁、促进创伤愈合等功能。其终端产品包括用于医美的透明质酸填充剂、用于医药的关节滑液等产品,满足老龄化背景下市场需求,带动原料市场快速增长。根据Frost&Sullivan,2014-2018年,全球透明质酸原料销量从219.9吨上升至500吨,4年CAGR达22.8%,预计2023年销量达1150吨,未来五年CAGR为18.1%。

2023年全球透明质酸原料市场销量预测(吨)

数据来源:公开资料整理

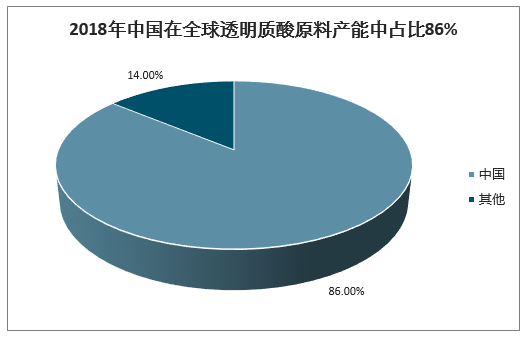

中国为全球第一大透明质酸产销国,18年产能占比86%。虽然微生物发酵提取透明质酸工艺为西方国家首创,但中国、日本等东亚国家掌握透明质酸提取工艺后迅速形成产业化规模,中国凭借技术不断突破以及规模化生产带来的价格优势迅速成为全球第一大透明质酸产销国,2018年中国在全球透明质酸原料产能中占比86%,占据主导地位。2014-2018年,我国透明原料产量从189.2吨上升至430吨,4年CAGR达22.8%。

2018年中国在全球透明质酸原料产能中占比86%

数据来源:公开资料整理

2014-2018年我国透明质酸原料销量(吨)

数据来源:公开资料整理

按不同功能分为三个等级,医药级技术要求最高。按照不同用途和功能,透明质酸原料分为医药级、化妆品级和食品级。医药级透明质酸原料主要用于骨关节润滑剂、粘弹剂、填充剂等,进一步分为注射级和滴眼液级;化妆品级透明质酸原料用于各类保湿护肤品中,而食品级透明质酸则用于功能性食品,延缓衰老。除了功能和用途不同外,三种透明质酸原料在技术上要求也有所不同,医药级透明质酸原料对纯度要求最高,在核酸、内毒素等杂质控制方面最为严苛,而化妆品级原料对杂质和含量控制也有一定要求,多属于中端市场,食品级原料对生产技术要求最低,附加值低,门槛较低,属于低端市场

不同类型的透明质酸原料及特点

类别 | 用途 | 功能 | 技术标准 |

医药级 | 注射级 | 作为润滑或粘弹剂治疗骨关节疼痛;作为润滑剂预防手术黏连;作为粘弹剂用于眼科手术;作为塑形填充剂用于防皱抗衰老。 | 对纯度要求较高,必须通过原料药和辅药的审批流程,其在核酸、内毒素等杂质控制方面有较滴眼液级用于减轻药物刺激,延长药效的药物载体严苛的要求。 |

化妆品级 | 外敷 | 用于各种保湿类护肤品中 | 对杂质和含量控制优一定要求 |

食品级 | 食品用 | 用于功能性食品中 | 对技术要求较低,附加值也较低 |

数据来源:公开资料整理

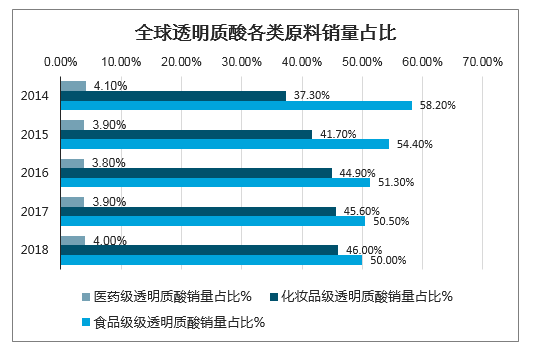

医药级原料销量占比仅4%,但凭借高附加值占据半数销售额。从市场销量占比看,化妆品级原料占据主导地位,但有下滑趋势,从2014年的58.6%下降至50.0%,食品级原料占比明显提升,从2014年的37.3%升至2018年的46%,医药级原料占比较小,在4%左右。但由于医药级原料附加值较高,单价远高于其他两种原料类型。2018年中国企业出口均价,医药级透明质酸原料平均售价2700-25000美元/kg,其他级别透明质酸原料平均售价仅150-500美元/kg,医药级高出其他级别5-150倍不等,因此医药级原料市场销售额占比较大,2018年以4%的销量取得50%的销售额占比,同期化妆品级和食品级原料销售额占比分别为40%和10%。

全球透明质酸各类原料销量占比

数据来源:公开资料整理

全球医药级销售额占比高于销量占比(2018年)

数据来源:公开资料整理

医药级原料增速平稳,壁垒高致生产厂商少。医药级透明质酸主要用于美容医疗、骨科治疗和眼科治疗三大领域,应用范围广,增速平稳。2018年全球销量20吨,2014-2018年销量CAGR达22.1%。跟世界其他国家相比,我国医药级原料占比较低。2018年我国医药级透明质酸产量占透明质酸原料总产量仅2.3%,而世界其他国家医药级透明质酸原料占透明质酸原料总产量比重达14.3%。医药级原料附加值较高,但因壁垒较高,我国多数企业以生产附加值较低的化妆品级和食品级玻尿酸为主,医药级原料生产厂商少,产量较其他等级原料低。

全球医药级透明质酸销量及增速(吨)

数据来源:公开资料整理

中国医药级透明质酸产量占比较低

数据来源:公开资料整理

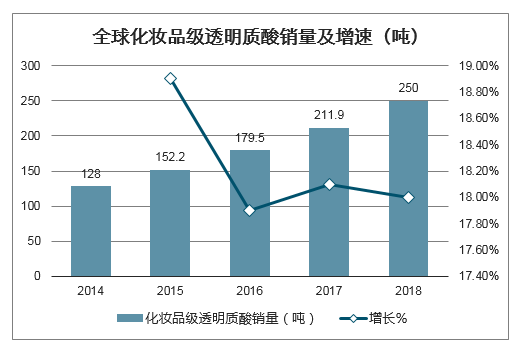

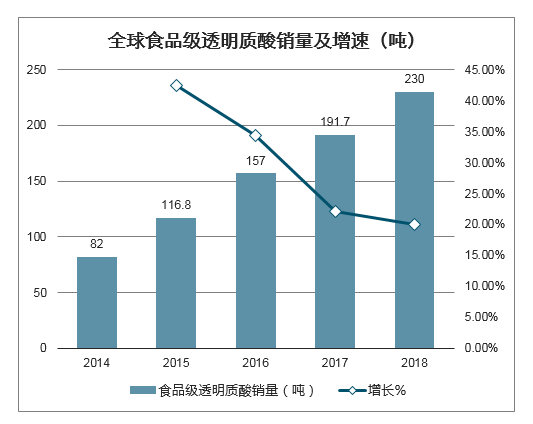

应用范围不断扩大,推动化妆品级和食品级原料市场增长。随着消费者健康及护肤知识日趋丰富以及生活水平的提高,透明质酸也被用于日常护肤品和食品中,2014-2018年全球化妆品级和食品级原料销量复合增速分别为18.2%和29.4%,2018年销量分别为250吨和230吨。随着透明质酸生产技术的不断改善和消费者接受度的提高,透明质酸有望被应用到更多的化妆品和食品中去,推动化妆品级和食品级原料市场继续增长。

全全球化妆品级透明质酸销量及增速(吨)

数据来源:公开资料整理

全球食品级透明质酸销量及增速(吨)

数据来源:公开资料整理

二、我国透明质酸原料需求量快速增长

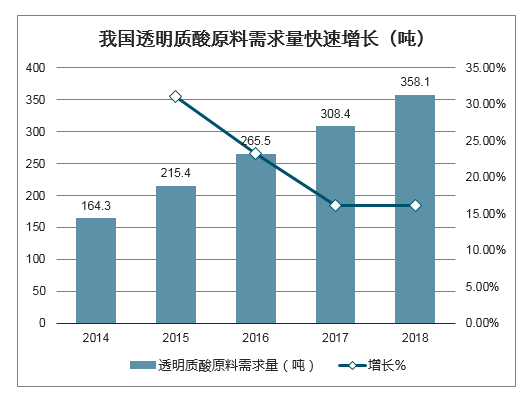

从我国现在透明质酸应用情况看,一方面,现有领域应用主体不断扩大。以化妆品领域为例,透明质酸最早只用于精华液等少数单品,目前已逐渐拓展到膏霜水乳等多种单品中,目前逐渐向彩妆等相近品类延伸。另一方面,新领域拓展潜在潜力大。透明质酸最早应用于医药领域的眼科,后拓展到医美、化妆品等领域。对标透明质酸发展更为成熟的国外市场,未来还有望拓展到滴眼液、宠物食品、计生用品、口腔等多个领域,发展空间巨大。从终端需求看,2018年国内市场透明质酸需求量达358吨。根据相关行业数据,行业内大型优势企业的产销率在80%左右。

华熙生物通过以销定产的方式近几年产销率维持在90%以上。透明质酸未来应用空间大,发展势头良好,随着行业技术逐渐成熟,长期看产能将成为影响企业发展的重要因素。同时,大规模生产也有利于进一步巩固成本优势,并利于产品稳定供应。

我国透明质酸原料需求量快速增长(吨)

数据来源:公开资料整理

三、透明质酸原料行业格局

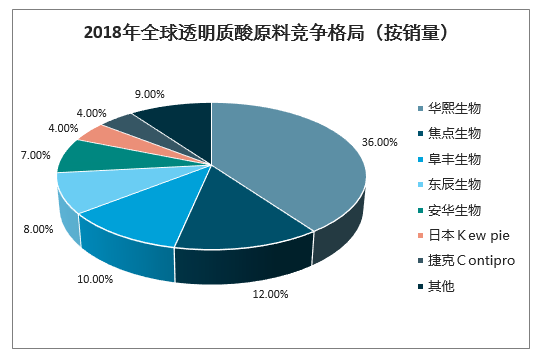

市场集中度高,市占率前五名均为中国企业。全球透明质酸原料市场中销量占比前五均为中国企业,CR5占比73%,较为集中。其中华熙生物以36%销量占比位居龙头,其次是占比12%的焦点生物和占比10%的阜丰生物。市占率前五名企业中中除华熙生物外,剩余四家企业原料产品都集中于化妆品级和食品级。

2018年全球透明质酸原料竞争格局(按销量)

数据来源:公开资料整理

在美容医疗市场,透明质酸以填充物的方式注射进入真皮褶皱凹陷以达到填充皱纹与修饰脸部的效果。目前,通过NMPA认证获批上市的注射用透明质酸钠产品有23种,归属于14家企业,包括6家海外和8家国产企业,但我国医美市场透明质酸产品主要以进口产品为主。

一方面,从销量来看,国内市场销量最大是韩国LG公司-伊婉系列,市占率为22.3%,此外,昊海生物、爱美客、华熙生物等国产企业也占据半壁江山。

2018年中国透明质酸填充量销售量市场竞争格局

数据来源:公开资料整理

另一方面,从销售金额来看,2018年中国透明质酸医美终端市场的市场规模为37亿元,韩国企业LG和Humedix占比为39.5%,欧美企业占比为35.2%,而国产企业占比仅为23.4%。可见,透明质酸医美终端市场进口产品品牌优势明显,但国产品牌的定价大多低于进口品牌,国产替代空间广阔。

2018年中国透明质酸填充量销售额市场竞争格局

数据来源:公开资料整理

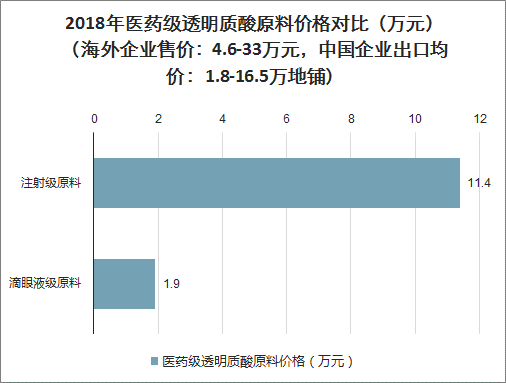

四、医药级透明质酸原料价格对比

中国企业医药级透明质酸出口均价为2700-25000美元/KG(合1.8-16.5万元/KG),包括日本Kewpie、捷克Contipro在内的海外企业平均售价为7000-50000美元(合4.6-33.1万元/KG)。

2018年医药级透明质酸原料价格对比(万元)

数据来源:公开资料整理

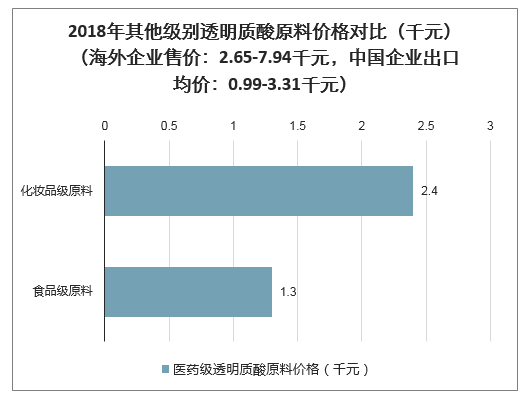

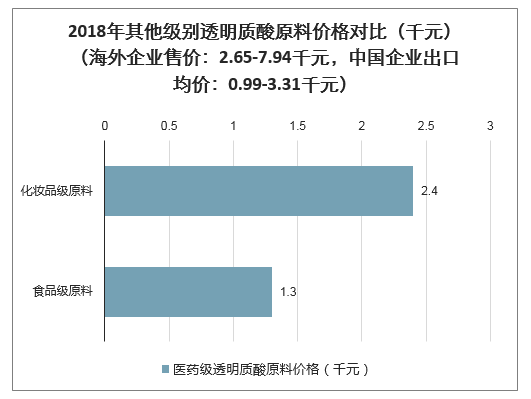

2018年其他级别透明质酸原料价格对比(千元)

数据来源:公开资料整理

五、未来发展机会

1、产业政策推动透明质酸眼科应用市场发展

《“十三五”全国眼健康 规划(2016—2020 年)》指出我国目前不断提高的年龄相关性眼病患病率以及农 村贫困人口白内障致盲的问题亟待解决。为使白内障患者可以得到有效救治,应 采取进一步措施普及白内障等眼病防治知识,并增强白内障患者复明意识,大力 提高白内障手术数量和覆盖率。截至 2018 年,中国已有白内障患者 1.7 亿人,预 计在 2023 年达到 2.3 亿人,随着未来手术覆盖率的提高,透明质酸粘弹剂应用的 市场前景可观。

2、功能化妆品市场成长空间大,增速快

随着“成分党”的崛起,功能性 化妆品迅猛发展,透明质酸原料及产品市场空间巨大。

透明质酸保健食品在全球多个地区获得认可和上市。20 世纪 80 年代末, 口服 HA 美容保健食品开始逐渐出现。20 世纪末,日本首次推出了口服透明质酸护肤保健 食品。2008 年 5 月,国家卫生部按照《新资源食品管理办法》的规定发布相关公 告,批准透明质酸钠作为新资源食品仅能用作保健食品原料。我国已上市的含透 明质酸钠的保健食品有二十余种,申报功能大多为改善皮肤水分和增加骨密度。 美国、英国、加拿大、捷克、日本、中国台湾等国家和地区也有多款含透明质酸 的保健食品上市,透明质酸作为食品原料已在多个国家或地区得到认可。

学术届对口服透明质酸文献的效用存在争议。1)有研究显示,口服透明质酸具有 补水、改善关节功能和骨质疏松、修复胃黏膜损伤、促进创伤愈合、改善心血管 系统、改善软骨病症状、提高人体免疫力、促血管生成等功效。2)但也有学者认 为,口服后,透明质酸会转化成小分子多糖,作为透明质酸合成原料的多糖分子, 经过全身血液循环至局部皮肤(如脸部)后,能否被成纤维细胞再度合成为新的 透明质酸,需取决于成纤维细胞的合成能力。

食品级透明质酸相对其他级别盈利能力低。相较于医药级和化妆品级透明质酸, 食用后难以在体内重新生成相同量的透明质酸,而在面部皮肤处重新生成的量更 是稀少,食用效果最差,也因此售价较为便宜,为 1000-3000 元/kg,毛利率较低。 以华熙生物为例,2018 年食品级原材料毛利率仅 53.44%,远低于其他级别原材料 毛利率。

食品级透明质酸原料毛利率最低

数据来源:公开资料整理

3、研发有望创造差异化竞争与新需求

由于食品级原料目前技术含量相 对较弱,门槛较低,国内透明质酸原料商多集中于该领域竞争,难以形成差异化。 目前透明质酸保健食品功效单一且相似,透明质酸众多性能尚未被开发并应用于 食品领域,随着对透明质酸性能的深入研究,以及通过深度研发创造出提升吸收 效率且能精准定位作用部位的产品,监管放开会使得未来透明质酸在食品领域的 应用逐渐丰富,需求量有望不断提升。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国透明质酸行业市场竞争现状及发展前景研判报告

《2024-2030年中国透明质酸行业市场竞争现状及发展前景研判报告》共十二章,包含2024-2030年中国透明质酸环境与投资建议,中国透明质酸未来发展预测及投资前景分析,2024-2030年我国透明质酸投资的建议及观点等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。