一、垃圾焚烧行业处理能力进一步提升未来发展前景广阔

生活垃圾焚烧厂家全球超两千一百座,年焚烧生活垃圾量大约在2.3亿吨,发达国生活垃圾发电项目约有1200个,根据年处理量,据2015年数据,22个欧洲生活垃圾量达900万吨,占全球生活垃圾处理总量的40%。根据排序生活垃圾处理量发达国分布式日本3490万吨,美国2700万吨,德国2500万吨。

国外的生活垃圾焚烧政策体系完善,废墟处理厂离居民区近,但均得到有效化解。

上海作为试点城市,垃圾强制分类,据悉今年,7月1日《上海市生活垃圾管理条例》开始实施,湿垃圾,干垃圾,可回收物与有害垃圾“4分类”标准。明确,垃圾个人混合投放,将罚高则200元,单位混装混运,处罚高则5万元。

智研咨询发布的《2020-2026年中国垃圾分类处理行业发展模式分析及投资发展潜力报告》显示:2016年城市及县城生活垃圾清运量呈现逐年上升趋势,2016年城市及县城生活垃圾清运量达2.7亿吨,比2015年增长5%,其中城市生活垃圾清运量2吨,县城0.7吨,由于农村地区人口密度低,垃圾近处理为主,没能统一垃圾清运系统及数据统计。

根据城镇“十三五”规划预测,2020年我国城市县城生活垃圾清运量将达4亿吨,生活垃圾焚烧处理占生活垃圾清运量超50%。预测到2025年,我国生活垃圾清运量达4.4亿吨,垃圾焚烧发电站垃圾清运总量超60%。平均日焚烧垃圾处理能力为72万吨。

2019年6月以来,住建部、发改委、生态环境部等九部门联合印发《住房和城乡建设部等部门关于在全国地级及以上城市全面开展生活垃圾分类工作的通知》明确要求,全国低级以上城市自2019年全面启动生活垃圾分类工作,到2020年46个城市基本建成生活垃圾分类处理系统;到2025年,全国地级及以上城市基本建成生活垃圾分类处理系统。

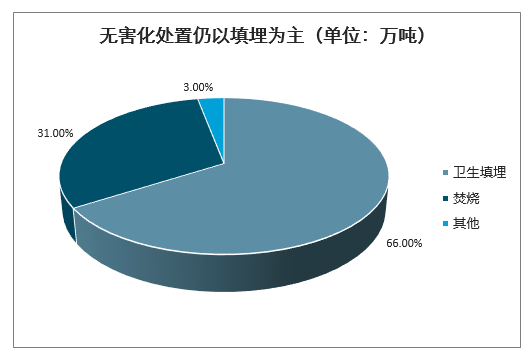

无害化处置仍以填埋为主(单位:万吨)

数据来源:公开资料整理

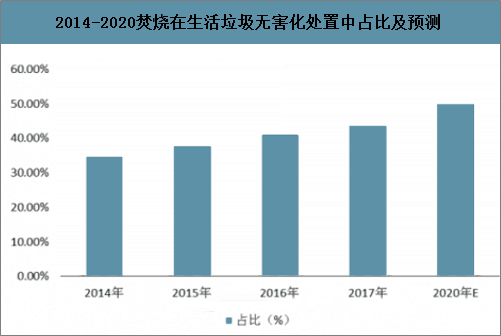

根据国家发改委等部门制定的《“十三五”全国城镇生活垃圾无害化处理设施建设规划》,我国2020年焚烧发电规模将达到52.0万吨,焚烧发电在国内生活垃圾无害化处理中所占比重将增至50%。

2014-2020焚烧在生活垃圾无害化处置中占比及预测

数据来源:公开资料整理

经过2020年后,国内垃圾焚烧占比将有提升空间将有所收缩。根据“十三五”规划,2020年,焚烧发电在浙江、江苏、山东、福建等东部省份垃圾处理中占比将超过70%,在广东省所占比重也将达到53%。

2014-2020年焚烧在东部发达地区生活垃圾处理中占比情况

- | 2014年处理设施规模(吨/日) | 所占比例(%) | 2020年处理设施规模(吨/日) | 所占比例(%) | ||||||||

填埋 | 焚烧 | 其他 | 填埋 | 焚烧 | 其他 | 填埋 | 焚烧 | 其他 | 填埋 | 焚烧 | 其他 | |

全国 | 48.2 | 20.1 | 1.9 | 69 | 29 | 3 | 49.2 | 52 | 2.8 | 48 | 50 | 4 |

广东 | 4.4 | 2.3 | 0.2 | 64 | 33 | 8 | 5.4 | 6.4 | 0.2 | 45 | 53 | 3 |

山东 | 2.8 | 1.5 | 0.2 | 63 | 34 | 9 | 1.3 | 4.2 | 0.2 | 23 | 74 | 4 |

浙江 | 2.2 | 3.4 | 0 | 39 | 60 | 1 | 1.8 | 5.5 | 0 | 25 | 74 | 1 |

江苏 | 2.4 | 3.4 | 0.2 | 40 | 57 | 3 | 1.8 | 5.4 | 0.2 | 29 | 73 | 3 |

河南 | 3.2 | 0.4 | 0 | 89 | 11 | 0 | 3.4 | 2.1 | 0 | 61 | 39 | 0 |

四川 | 2.3 | 0.8 | 0 | 74 | 26 | 0 | 2.8 | 2.4 | 0 | 54 | 46 | 0 |

重庆 | 0.8 | 0.4 | 0 | 70 | 30 | 0 | 0.9 | 1.8 | 0 | 34 | 65 | 3 |

北京 | 1.2 | 0.5 | 0.4 | 57 | 24 | 19 | 0.7 | 1.9 | 0.5 | 22 | 61 | 25 |

湖南 | 3.2 | 0.2 | 0.2 | 90 | 6 | 4 | 3.5 | 1.6 | 0.2 | 67 | 30 | 4 |

福建 | 1 | 1.5 | 0.1 | 41 | 57 | 3 | 1.1 | 2.7 | 0.1 | 29 | 70 | 2 |

数据来源:公开资料整理

在城市生活垃圾热值方面,随着城市垃圾收运体系日益完善、居民生活水平提升、人口老龄化等推动国内生活垃圾热值水平不断提升,东莞在塑料橡胶、纺织物、木竹、金属方面热值达到最高,热值千焦为8839千克。

2019年我国部分城市生活垃圾热值统计情况

- | 金华 | 芜湖 | 绍兴 | 北京 | 沈阳 | 青岛 | 上海 | 武汉 | 宁波 | 深圳 | 新民 | 东阿 | 盘锦 | 东莞 |

塑料橡胶/% | 15.7 | 1.7 | 5.1 | 15.8 | 11 | 11.2 | 13.5 | 9.5 | 13.8 | 13.3 | 5 | 10.5 | 5.8 | 19.3 |

纸张/% | 12.2 | 4 | 4.1 | 19.2 | 7.6 | 4 | 8.8 | 5.1 | 5.1 | 14.2 | 1.8 | 5 | 4.1 | 6.4 |

纺织物/% | 5.1 | 0.6 | 2.8 | 5.3 | 1.7 | 3.2 | 1.9 | 1.2 | 4.5 | 6.7 | 1.5 | 2.5 | 1.5 | 16.1 |

木竹/% | 6.3 | 0 | 1.5 | 2.9 | 1.5 | 0 | 1.3 | 0.9 | 1 | 7.2 | 0.4 | 1 | 1.3 | 7.8 |

瓜果皮厨余/% | 43.1 | 67.6 | 50 | 35.4 | 67.5 | 42.2 | 67.3 | 57.4 | 55.9 | 50.6 | 55.3 | 42.5 | 64.5 | 22.2 |

金属/% | 3.8 | 1 | 0.7 | 1.4 | 0.5 | 1.1 | 0.7 | 3.2 | 0.5 | 0 | 1.1 | 1.5 | 0.5 | 6.1 |

玻璃/% | 2 | 2 | 7.8 | 3.8 | 2.8 | 2.2 | 5.2 | 3 | 3.2 | 0 | 1.4 | 2 | 2.3 | 3.4 |

灰土/% | 11.9 | 19.5 | 25.4 | 14.2 | 2.3 | 36.1 | 1.4 | 19.7 | 15.6 | 8 | 33.2 | 25 | 20 | 10 |

水分/% | 51.6 | 56.1 | 45.1 | 39.3 | 58.1 | 42.4 | 58.9 | 51.4 | 51.9 | 49.9 | 49.3 | 41.2 | 55.5 | 31.3 |

热值千焦/千克 | 5581 | 2857 | 3089 | 8230 | 5016 | 4205 | 5756 | 4009 | 5430 | 7741 | 2454 | 4218 | 3219 | 8839 |

数据来源:公开资料整理

根据相关数据显示,国内城镇生活垃圾清运量将在2022年达到3.64亿吨;并随着垃圾发电项目持续投运,政府规划的2020年焚烧在生活垃圾处理中占比50%的目标实现,2022年将提高到55%;吨垃圾焚烧能力的投资规模为人民币50万元/吨,政府支付的平均吨垃圾处理费为80元/吨。

2016-2022年“十三五”生活垃圾焚烧发电市场预测情况

- | 单位 | 2016 | 2017 | 2018 | 2019E | 2020E | 2021E | 2022E |

总人口 | 百万人 | 1,383 | 1,390 | 1,395 | 1,402 | 1,409 | 1,416 | 1,423 |

城镇化率 | % | 56% | 57% | 58% | 59% | 60% | 61% | 62% |

城镇人口 | 百万人 | 793 | 813 | 831 | 845 | 859 | 874 | 888 |

日均城镇人口垃圾清运量 | 千克/人 | 0.95 | 0.97 | 0.99 | 1.02 | 1.06 | 1.1 | 1.14 |

城镇生活垃圾清运量 | 百万吨 | 270 | 283 | 296 | 312 | 328 | 346 | 364 |

无害化处理率 | % | 94% | 96% | 98% | 99% | 99% | 99% | 99% |

无害化处理量 | 百万吨 | 254 | 272 | 289 | 308 | 326 | 344 | 362 |

无害化处理能力 | 千吨/天 | 812 | 885 | 932 | 992 | 1,052 | 1,108 | 1,168 |

焚烧处理量 | 百万吨 | 96 | 109 | 124 | 141 | 163 | 179 | 199 |

焚烧处理占比 | % | 38% | 40% | 43% | 46% | 50% | 52% | 55% |

填埋处理量 | 百万吨 | 152 | 155 | 159 | 160 | 157 | 158 | 156 |

填埋处理占比 | % | 60% | 57% | 55% | 52% | 48% | 46% | 43% |

堆肥处理量 | 百万吨 | 5 | 8 | 6 | 6 | 7 | 7 | 7 |

堆肥处理占比 | % | 2% | 3% | 2% | 2% | 2% | 2% | 2% |

焚烧处理能力 | 万吨/天 | 31.6 | 35.6 | 40.7 | 46.4 | 53.5 | 58.6 | 65.3 |

同比增长 | % | 35% | 13% | 14% | 14% | 15% | 10% | 11% |

年新增焚烧处理能力 | 万吨/天 | 8.1 | 4 | 5.1 | 5.7 | 7.1 | 5.1 | 6.7 |

年投资额 | 亿元 | 406 | 200 | 255 | 283 | 354 | 256 | 335 |

年运营规模 | 亿元 | 253 | 285 | 325 | 371 | 427 | 468 | 522 |

数据来源:公开资料整理

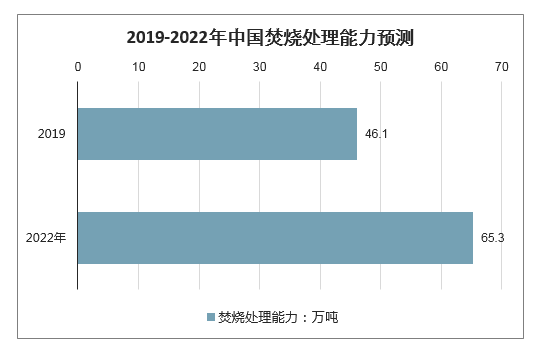

根据《“十三五”规划》内容显示,政府计划全国城镇生活垃圾无害化处理设施建设总投资约1924亿元,其中投资主要集中在焚烧发电领域。因此预测2019焚烧处理能力为46.1万吨,同比增长14%;2022年将达到65.3万吨,同比增长11%,2018-2022年复合增速为12.5%。

2019-2022年中国焚烧处理能力预测

数据来源:公开资料整理

从垃圾发电市场分布区域看,“十三五”期间东部省份依旧是扩容关键力量,但在该区域垃圾焚烧占生活垃圾处理比重超过50%仅有上海市和江苏省,与2020年政府规划目标60%相比,差距较大,因此东部省份焚烧发电市场仍有较大扩容潜力。根据数据显示,广东垃圾发电新增规模为4.09万吨,位居全国第一;其次是山东省垃圾发电新增规模分别为2.65万吨,位居第二。

目前,我国环卫服务市场主要有三部分,分别是道路清扫保洁、垃圾清运和公厕维护保洁。根据住建部相关数据显示,预计2019年全年我国环卫市场规模将达到1741亿元,其中清扫、清运及公厕维护的市场规模分别为1245、281、216亿元;2022年突破2000亿元,达到2125亿元。

2016-2022年中国环卫行业市场空间及测算表

- | 单位 | 2016 | 2017 | 2018 | 2019E | 2020E | 2021E | 2022E |

城市清扫保洁面积 | 亿平方米 | 79.49 | 84.2 | 86.93 | 90.41 | 94.02 | 97.78 | 101.7 |

同比增长 | % | 8.80% | 5.90% | 3.20% | 4.00% | 4.00% | 4.00% | 4.00% |

县城清扫保洁面积 | 亿平方米 | 25.1 | 24.76 | 31.53 | 32.48 | 33.45 | 34.46 | 35.49 |

同比增长 | % | 5.90% | -1.40% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% |

单位年平均保洁费用 | 元/平方米 | 9.3 | 9.5 | 9.8 | 10.1 | 10.4 | 10.7 | 11.1 |

同比增长 | % | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% |

清扫市场规模 | 亿元 | 970 | 1,040 | 1,165 | 1,245 | 1,330 | 1,421 | 1,519 |

城市生活垃圾清运量 | 亿吨 | 2.04 | 2.15 | 2.28 | 2.42 | 2.56 | 2.72 | 2.88 |

同比增长 | % | 6.60% | 5.40% | 7.00% | 6.00% | 6.00% | 6.00% | 6.00% |

县城生活垃圾清运量 | 亿吨 | 0.67 | 0.68 | 0.68 | 0.7 | 0.72 | 0.74 | 0.77 |

同比增长 | % | 0.70% | 0.70% | 0.70% | 3.00% | 3.00% | 3.00% | 3.00% |

单位垃圾清运费用 | 元/吨 | 82.4 | 84.9 | 87.4 | 90 | 92.7 | 95.5 | 98.4 |

同比增长 | % | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% |

清运市场规模 | 亿元 | 223 | 240 | 259 | 281 | 304 | 330 | 359 |

城市公厕数量 | 万座 | 12.98 | 13.61 | 14.75 | 14.97 | 15.2 | 15.42 | 15.66 |

同比增长 | % | 2.70% | 4.90% | 8.40% | 1.50% | 1.50% | 1.50% | 1.50% |

县城公厕数量 | 万座 | 3.91 | 4.08 | 4.14 | 4.22 | 4.3 | 4.39 | 4.48 |

同比增长 | % | 0.30% | 4.30% | 1.40% | 2.00% | 2.00% | 2.00% | 2.00% |

单个公厕年运营费用 | 万元/座 | 10 | 11 | 11 | 11 | 12 | 12 | 12 |

同比增长 | % | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% | 3.00% |

公厕管理市场规模 | 亿元 | 174 | 188 | 206 | 216 | 226 | 237 | 248 |

环卫市场规模合计 | 亿元 | 1367 | 1468 | 1630 | 1741 | 1861 | 1988 | 2125 |

同比增长 | % | 10.00% | 7.40% | 11.10% | 6.80% | 6.80% | 6.90% | 6.90% |

数据来源:公开资料整理

二、各省产能规划超预期,预计2030年底商运产能约150万吨/日

截止目前,已有11个省份发布了《垃圾发电中长期专项规划(2019-2030年)》(或征求意见稿),从各省的规划情况来看:11个样本省份2020年底投运规划全部超过各省的“十三五”规划,体现出地方政府做环保的意愿不随经济压力而放缓。11个样本省份规划2020年底合计投运焚烧产能约41.1万吨/日,是其“十三五”规划投运24.3万吨/日的1.7倍,其中浙江、河北、四川、陕西目标提升幅度尤为显著。

11个样本省份截止2020年底投运产能规划跟“十三五”规划2020年底投运产能比较(万吨/日)

省份 | 中长期规划 | 十三五规划 | 备注 |

浙江 | >8.0 | 4.7 | - |

河南 | 3.2 | 1.6 | - |

河北 | 7.1 | 1.5 | 中长期规划为估算数据 |

云南 | 1.8 | 1.0 | - |

四川 | 4.9 | 2.4 | - |

福建 | 3.6 | 2.3 | - |

湖南 | 1.9 | 1.7 | - |

海南 | 1.3 | 0.6 | 中长期规划为2023年底数据 |

黑龙江 | 1.9 | 1.3 | - |

安徽 | 4.8 | 3.3 | - |

陕西 | 2.7 | 0.8 | 2.7万吨为计划开工项目合计,包括投产、在建、拟建 |

合计 | 41.1 | 24.3 | - |

数据来源:公开资料整理

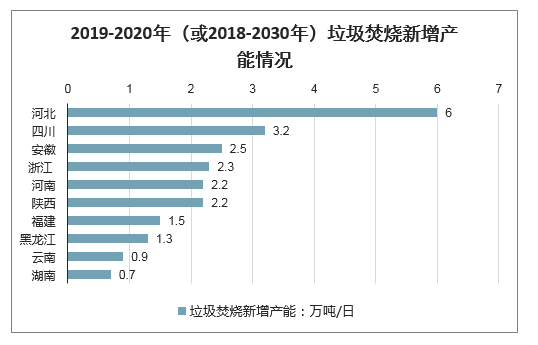

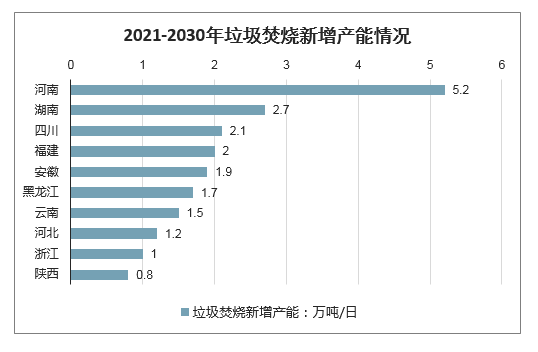

2019-2020年(或2018-2020年)是产能规划集中投运的2年(或3年),产能投运复合增速约50%:大多省份将发展规划分为2020年以前及2021-2030年2个阶段,其中2019-2020年(2018-2020年)是产能规划集中投运的2年(或3年),河北(6万吨/日)、四川(3.2万吨/日)、安徽(2.5万吨/日)、浙江(>2.32万吨/日)、河南(2.2万吨/日)新增投运焚烧产能绝对量较大;2021-2030期间新增的产能较大的分别是河南(5.2万吨/日)、湖南(2.7万吨/日)、四川(2.1万吨/日)、福建(2万吨/日)、安徽(1.9万吨/日)。

2019-2020年(或2018-2030年)垃圾焚烧新增产能情况

数据来源:公开资料整理

2021-2030年垃圾焚烧新增产能情况

数据来源:公开资料整理

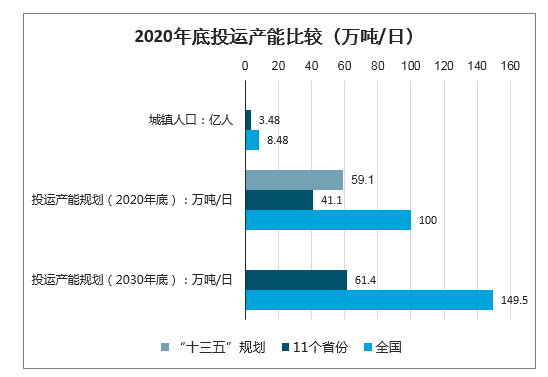

预计至2030年底全国商运焚烧规模有望达到约149.5万吨/日,是2020年底规划的59.1万吨/日的2.5倍。以11个样本省份为例,其目前投运焚烧产能约占全国的39%,与其城镇人口占全国比例(41%)相当。11个样本省份规划到2030年底投运焚烧产能合计61.4万吨/日,如果以其人口占比为测算系数,则全国2030年焚烧规划有望达到149.5万吨/日(=61.4/41%=149.5),是2020年底规划的59.1万吨/日(“十三五”规划)的2.5倍。如果按照同样的逻辑测算2020年底预计投运焚烧规模达100.0万吨/日,但实际上该规划大概率会延续到2021-2030年完成。

2020年底投运产能比较(万吨/日)

数据来源:公开资料整理

焚烧处置方式占城镇生活垃圾处置方式比例角度,截止2020年底各省份处在50%附近,偏低的有陕西(37%)、河南(>40%)、湖南(>40%),较高的有福建(>74%)、四川(>65%)、安徽(>64%)、河北(>60%)等,占比的高低可能跟之前规划的填埋剩余处置产能有关,从区域分布来来看,中西部规划比例相对较

低,未来空间更大。规划到2030年底焚烧处置占比基本在70%以上(以日本为例,其焚烧处置量占生活垃圾处置总量高达80%以上,未来我国焚烧占比向日本看齐),较低的有陕西(68%),较高的有海南(100%)、安徽(>100%)、河北(>80%)。

出台垃圾发电中长期规划的11个省份规划情况

省份 | 时间 | 新增规模(万t/d) | 焚烧产能规模(万t/d) | 产能复合增速 | 焚烧占比 | 备注 |

浙江 | 2018年底 | 5.7 | - | 65% | - | |

2019-2020年 | >2.32 | >8 | - | >50% | - | |

2021-2030年 | 1 | >9 | - | >70% | - | |

河南 | 2017年底 | 1 | - | - | 投产数据为自行统计数据,非官方数据 | |

2018-2020年 | 2.2 | 3.2 | 49% | >40% | - | |

2021-2030年 | 5.2 | 8.4 | 10% | >70% | - | |

河北 | 2017年底 | 1.1 | - | - | 投产数据为自行统计数据,非官方数据 | |

2018-2020年 | 6 | 7.1 | 86% | >60% | - | |

2021-2025年 | 1.2 | 8.2 | 3% | >80% | - | |

2021-2030年 | 启动填埋垃圾二次处理 | - | - | - | - | |

云南 | 2018年底 | - | 0.8 | - | - | 投产数据为自行统计数据,非官方数据 |

2019-2020年 | 0.9 | 1.8 | 45% | >50% | - | |

2021-2030年 | 1.5 | 3.3 | 6% | >70% | - | |

四川 | 2017年底 | - | 1.7 | - | - | 投产数据为自行统计数据,非官方数据 |

2018-2020年 | 3.2 | 4.9 | 42% | >65% | - | |

2021-2030年 | 2.1 | 7 | 4% | >75% | - | |

福建 | 2018年底 | - | 2.1 | - | - | - |

2019-2020年 | 1.5 | 3.6 | 30% | 74% | - | |

2021-2030年 | 2 | 5.6 | 4% | 93% | - | |

湖南 | 2018年底 | 1.2 | 37% | - | ||

2019-2020年 | 0.7 | 1.9 | 27% | >40% | - | |

2021-2030年 | 2.7 | 4.7 | 9% | >70% | - | |

海南 | 2017年底 | - | 0.4 | - | ||

2018-2023年 | 0.9 | 1.3 | 21% | 90% | - | |

2024-2030年 | 0.5 | 1.7 | 5% | 100% | - | |

黑龙江 | 2018年底 | - | 0.5 | - | - | 投产数据为自行统计数据,非官方数据 |

2019-2020年 | 1.3 | 1.9 | 53% | - | - | |

2021-2025年 | 1.3 | 3.2 | 11% | - | - | |

2026-2035年 | 0.4 | 3.6 | 1% | - | - | |

安徽 | 2018年底 | 2.2 | - | 53% | - | |

2019-2020年 | 2.5 | 4.8 | 46% | 64% | - | |

2021-2030年 | 1.9 | 6.6 | 3% | 100% | - | |

陕西 | 2019年底 | 0.5 | 13% | - | - | - |

2020年 | 2.2 | 2.7 | 461% | 37% | - | 2.7万吨包括投产、在建、拟建产能 |

2021-2025年 | 0.6 | 3.3 | 4% | 60% | - | |

2026-2030年 | 0.2 | 3.5 | 1% | 68% | - |

数据来源:公开资料整理

三、新增产能趋势:向县域下沉,扩建占比提升

从目前能统计到详细数据的浙江、四川、云南、湖南4个省份的数据来看,未来新增项目向县城下沉、扩建类产能占比提升:

浙江省:目前在建的项目(2018年底)产能2.05万吨/日,其中位于地市1.46万吨/日(占比71.2%),新建类项目1.34万吨/日(占比65.4%);开工(2021-2030年)项目产能0.81万吨/日,其中位于地市0.3万吨/日(占比37.0%),新建类项目0.41万吨/日(占比50.6%);

浙江省垃圾焚烧在建及开工项目分布及类型情况情况

时间 | 焚烧产能(万吨/日) | 项目(区域) | 项目(类型) | ||

地市 | 县域 | 新建 | 扩建 | ||

在建(2018年底) | 2.05 | 1.46 | 0.59 | 1.34 | 0.71 |

开工(2019-2020年) | 1.88 | 1.2 | 0.68 | 1.28 | 0.61 |

开工(2021-2030年) | 0.81 | 0.3 | 0.51 | 0.41 | 0.4 |

数据来源:公开资料整理

四川省:目前投运项目(2018年底)产能1.84万吨/日,其中位于地市1.81万吨/日(占比98.4%),新建类项目1.84万吨/日(占比100%);新增(2021-2030年)项目产能2.73万吨/日,其中位于地市1.28万吨/日(占比46.9%),新建类项目1.24万吨/日(占比45.4%);

四川省垃圾焚烧在建及开工项目分布及类型情况情况

时间 | 焚烧产能(万吨/日) | 项目(区域) | 项目(类型) | ||

地市 | 县域 | 新建 | 扩建 | ||

2018年底 | 1.84 | 1.81 | 0.03 | 1.84 | 0.00 |

2019-2020年 | +2.54 | 1.14 | 1.40 | 1.88 | 0.66 |

2021-2030年 | +2.73 | 1.28 | 1.45 | 1.24 | 1.49 |

数据来源:公开资料整理

云南省:新增(2019-2020年)项目产能0.93万吨/日,其中位于地市0.65万吨/日(占比69.9%),新建类项目0.64万吨/日(占比68.8%);新增(2021-2030年)项目产能1.55万吨/日,其中位于地市0.66万吨/日(占比42.6%),新建类项目0.64万吨/日(占比58.1%);

云南省垃圾焚烧在建及开工项目分布及类型情况情况

时间 | 焚烧产能(万吨/日) | 项目(区域) | 项目(类型) | ||

地市 | 县域 | 新建 | 扩建 | ||

2019-2020年 | +0.93 | 0.65 | 0.28 | 0.64 | 0.29 |

2021-2030年 | +1.55 | 0.66 | 0.89 | 0.90 | 0.65 |

数据来源:公开资料整理

湖南省:目前投运项目(2018年底)产能1.22万吨/日,其中位于地市1.03万吨/日(占比84.4%),新建类项目1.1万吨/日(占比90.2%);新增(2021-2030年)项目产能0.61万吨/日,其中位于地市0万吨/日(占比0%),新建类项目0.54万吨/日(占比88.5%);

湖南省垃圾焚烧在建及开工项目分布及类型情况情况

时间 | 焚烧产能(万吨/日) | 项目(区域) | 项目(类型) | ||

地市 | 县域 | 新建 | 扩建 | ||

投运(截止2018年底) | 1.22 | 1.03 | 0.19 | 1.10 | 0.12 |

在建(2019-2020年) | 2.93 | 0.75 | 2.18 | 2.37 | 0.56 |

在建(2021-2030年) | 0.61 | 0.00 | 0.61 | 0.54 | 0.07 |

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)