一、现状

混凝土外加剂是指在混凝土拌合前或拌合过程中加入,用以改善新拌混凝土和(或)硬化混凝土性能的物质,已成为现代混凝土中除水泥、砂、石、水之外不可或缺的第五组分。混凝土外加剂的特点是品种多、掺量小,在混凝土改性中起到重要作用,使用不同品种的混凝土外加剂,可以达到不同的效果。混凝土外加剂按照用途可以分为两大类:1)改善混凝土拌合物流变性能的混凝土外加剂,一般称为减水剂,按照减水率的高低,分为普通减水剂(一代减水剂)、高效减水剂(二代减水剂)、高性能减水剂(三代减水剂,也称聚羧酸减水剂)等;2)其他功能性外加剂,包括调节混凝土凝结时间、硬化性能的混凝土外加剂,如缓凝剂、早强剂和速凝剂等;改善混凝土耐久性的混凝土外加剂,如防腐剂、引气剂、防水剂、阻锈剂等;抗裂防渗外加剂,如膨胀剂、减缩剂等。

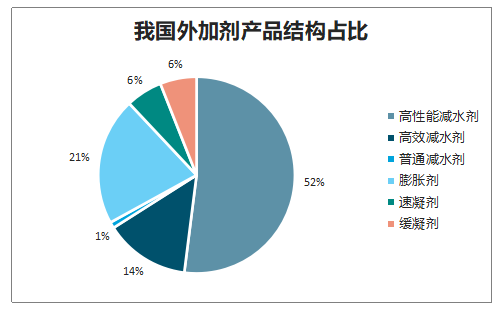

我国外加剂产品结构占比

数据来源:公开资料整理

从增长趋势来看,随着我国投资增速的放缓,商品混凝土产量增速下降,混凝土外加剂整体增速在逐渐放缓.

按照减水率的高低,可将减水剂分为普通减水剂、高效减水剂和高性能减水剂。和其他减水剂相比,高性能减水剂的性能最好,并且属于环保型混凝土外加剂,从而成为了现代混凝土外加剂的重要发展方向,从消费量来看,高性能消费量占比由 2006 年的 8%增长到 2017 年的 78%,已成为市面上的主流产品,从发展趋势来看,三代减水剂将逐渐形成对一、二代的替代,2019 年高性能消费量占比较 2017 年仍有提升,预计占比约 80%。

我国机制砂及天然砂使用量占比

数据来源:公开资料整理

与河砂相比,大部分机制砂表面粗糙,颗粒具有棱角,形状不规则,级配较差,通常石粉含量也较高,由于机制砂在破碎及粉磨过程中产生了裂隙、空隙或孔洞,这些缺陷和细颗粒增大了机制砂的表面积,吸附了更多的自由水,同时粘聚性增强,因而其扩展度减小,混凝土和易性变差,为了提升其流动性,保持良好的坍落度,需要增加减水剂用量;另外机制砂含泥粉量高达11.75%,远高于河砂 1.54%的含泥量,从化学角度来看,机制砂的 MB 值(亚蓝值)更高,泥质黏土矿物含量高对减水剂吸附力强,稀释了减水剂的减水效能,从而也促进了减水剂使用量的提升。随着机制砂使用量的增加,为保持相同的初始流动性,外加剂产量逐渐加大,且为保证混凝土的含气量、抗压强度等性能,减水剂的减水率需要提高。

不用机制砂比例对减水剂使用量的影响

机制砂使用比例 | 减水剂使用量 | 减水剂使用量提升率 |

0.0% | 1.8% | |

30.0% | 1.9% | 5.6% |

50.0% | 2.0% | 11.1% |

70.0% | 2.1% | 16.7% |

100.0% | 2.2% | 22.2% |

数据来源:公开资料整理

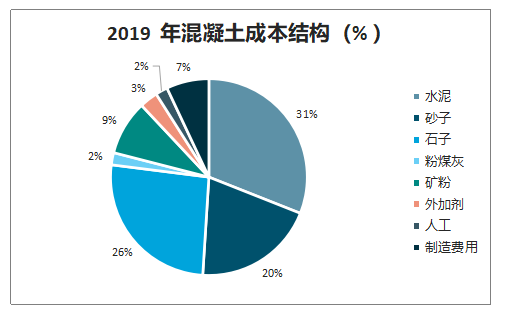

由于中国地域辽阔、水泥品种多样、砂石集料质量千差万别、混凝土服役环境差异大,加上施工企业和商品混凝土搅拌站现场技术人员水平参差不齐,因此混凝土外加剂生产企业复配技术水平、现场技术服务质量是产品达到预期效果的关键。由于外加剂在混凝土成本中仅占 2%-3%,但却对改善混凝土性能至关重要,在原材料质量变差背景下,服务需求提升,在产业链上话语权提升。

2019 年混凝土成本结构(% )

数据来源:公开资料整理

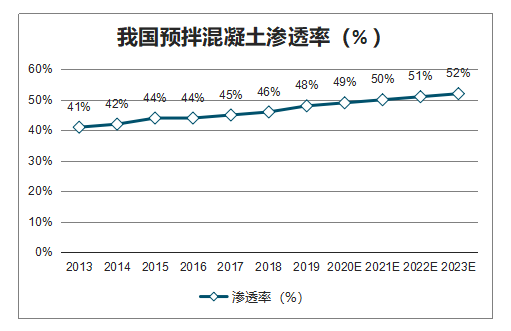

智研咨询发布的《2020-2026年中国混凝土外加剂行业市场深度分析及投资价值咨询报告》数据显示:2019 年在我国外加剂行业总产值在 500亿元左右,减水剂规模约350亿元。2017 年外加剂行业产值479亿元,较15年下滑 13%。19 年我国外加剂市场规模约500亿元,平均看单方混凝土平均用 10kg 减水剂,商混企业采用产品含固量在 8%-10%,售价在 1500 元,目前一方混凝土减水剂用量约在12~15元,按照 2018 年混凝土产量25.47亿方看,估计减水剂市场规模在 306-382 亿元,我国预拌混凝土比例(2019 年大约48%)和发达国家(70%-90%)比还有提升空间,可以推动减水剂市场平稳增长。

我国预拌混凝土渗透率(% )

数据来源:公开资料整理

二、格局

2016 年以来,国家工信部、办公厅、发改委等部委相继出台“化工入园”政策,从国家层面提出统筹优化产业布局,促进安全绿色发展的总任务,并明确了 2020 年完成城区内仓储企业搬迁并全面启动生产企业搬迁的时间表。化工三大省重拳出击加码响应——山东、浙江、江苏均要求 2018年底完成城市人口密集区危险化学品生产企业搬迁、转产或关闭,其余各省也纷纷出台政策,按照计划,2018-2020 年全国各省基本完成化工入园任务,龙头企业在争夺入园资格时在生产规模和规范生产上具备优势,小企业加速出清,龙头公司市占率提升可期。

混凝土来外加剂行业未来3-5年集中度提升会继续,主要源于:1)下游商混行业集中度开始提升;2)外加剂行业母液合成环节纳入小化工管理,部分中小企业还将在入园压力小退出;3)苏博特、垒知集团等龙头企业产能扩张计划明确,将不断挤占区域小企业的份额。

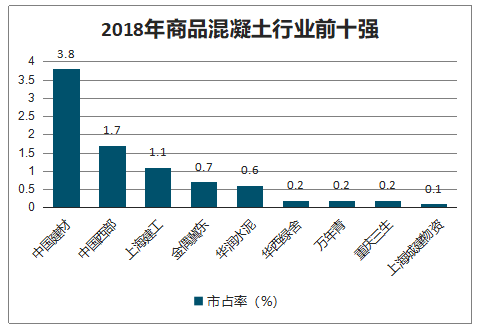

2018年商品混凝土行业前十强(市占率%)

数据来源:公开资料整理

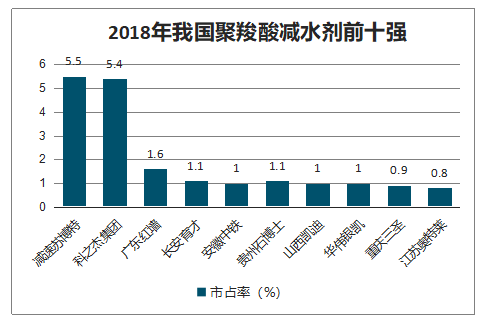

2018年我国聚羧酸减水剂前十强

数据来源:公开资料整理

混凝土外加剂行业上市公司外加剂收入市占率估算(% )

数据来源:公开资料整理

龙头企业积极扩张获取市场份额到,预计到2021 较年底苏博特和垒知集团产能均有望较 18年底翻倍。苏博特主要通过自建基地的方式扩张产能,并根据市场实际需求来调整募投项目,如2017 年12月拟在成都建设年产5万吨聚醚、10 万吨聚羧酸的生产线,后由于高效能减水剂市场需求的实际增长,将此项投资变更为包括 30 万吨高性能减水剂的大英基地,2019 年 1 月拟发行可转债建设泰兴高性能减水剂生产基地,2020 年 1 月可转债获准,项目加速落地,产能结构向高性能减水剂倾斜,随着 2020 年 5 月份泰兴基地 52 万吨产能及2021 年3月份大英基地 30 万吨产能释放,公司 2021 年底高效能减水剂产能有望较18 年翻番。垒知集团以自建为主,并购为辅,而红墙股份通过并购为主、自建与合资设立为辅的方式扩张产能,相比于自建产能,并购方式虽然可以跨越建设环节直接获取产能和市场,但是在当前中央和各地方“化工入园”政策背景下,收购产能面临入园资质带来的关停风险。

随着原材料质量的变差,外加剂产品定制化属性凸显,服务属性溢价提升,导致虽然成本大幅下降,但是价格端相对稳定,毛利率迎来明显提升。展望未来,环保趋势不可逆,机制砂占比仍会缓慢提升,对外加剂企业的研发和服务能力需求持续增强,而由于原材料环氧乙烷行业仍将承压,成本端预计保持稳定,外加剂企业毛利率有望维持在较高水平。

外加剂上市公司毛利率与环氧乙烷均价的关系

数据来源:公开资料整理

外加剂上市公司净利率与环氧乙烷均价的关系

数据来源:公开资料整理

环氧乙烷是外加剂厂商的主要成本项目。按细分项来看,2018 年公司直接原材料、直接人工、制造费用、其他成本分别占比 91.8%、2.6%、5.5%、0.2%,人工、制造费用、其他成本项占比较低且波动不大,因此减水剂成本端的波动主要来自于原材料。

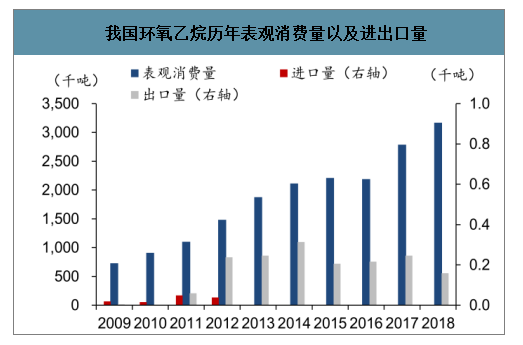

2018 年国内环氧乙烷表观消费量317万吨,同比增13.6%,2014-2018 年复合增速达 10.7%。由于环氧乙烷是液体化学品,不易储藏与运输,因此会呈现区域性市场的特征,2018 年我国环氧乙烷进口量为 0,出口量仅有 158 吨。

我国环氧乙烷历年表观消费量以及进出口量

数据来源:公开资料整理

我国环氧乙烷产能分布呈现明显的区域特征,2018 比年华东地区占比52% 、华南地区占比15%,东北地区占比18%,其中华东、华南区域占比较高主要系下游客户集群效应,东北地区占比较高主要由于上马多套炼化装置,产品设计方案中包含环氧乙烷。我国环氧乙烷产能目前仍处于扩张周期,2018 年国内环氧乙烷总产能 433.5 万吨,同比增长 8.7%,2014-2018 年复合增长率为 7.9%。2014-2018 年开工率均低于80%,若无区域性装置爆炸事件出现,供应整体偏宽松。

2020-2021年国内环氧乙烷新增产能将达189 万吨,相比2018年末产能增幅达44% ,新增产能主要集中在华东、华南地区,大多为一体化裂解装置设计的产品方案中的环氧乙烷,如期投产的可能性较大,虽然环氧乙烷价格可能持续低迷,但如果厂家停产会影响其他产品开工,故开工率难以下降,因此上游石化景气若非整体低迷,环氧乙烷供给端在预期内仍将过快增长,行业供需格局存在恶化倾向。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国混凝土外加剂行业市场供需态势及未来趋势研判报告

《2023-2029年中国混凝土外加剂行业市场供需态势及未来趋势研判报告 》共十一章,包含中国混凝土外加剂行业发展环境洞察&SWOT分析,中国混凝土外加剂行业市场前景及发展趋势分析,中国混凝土外加剂行业投资战略规划策略及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国外加剂行业重点企业对比分析:苏博特vs垒知集团 [图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国外加剂行业全景速览:“新基建”带来更多市场机遇,外加剂产品将大有可为[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![苏博特稳健成长力验证,“两全”助力市占持续提升外加剂[图]](http://img.chyxx.com/2021/07/D1412JPA7B_m.jpg?x-oss-process=style/w320)