一、特种建筑化学品行业需求量结构

2018年全球特种建筑化学品销售额超380亿美元。特种建筑化学品产品包括混凝土外加剂、沥青改性剂、胶黏剂、密封剂、防护涂料、保温材料等产品。2018年,建筑化学品行业的全球总价值约为600亿美元,其中特种建筑化学品的销售额约为380亿美元。

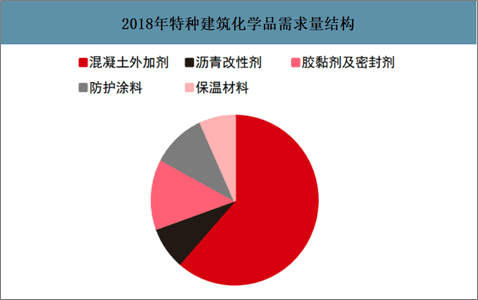

混凝土外加剂是最主要的特种建筑化学品。2018年全球特种建筑化学品总消费量为1205.8万吨,其中混凝土外加剂消费量742.1万吨,占比62%;沥青改性剂消费量96.5万吨,占比8%;胶黏剂及密封剂消费量161.4万吨,占比13%;防护涂料消费量125.4万吨,占比10%;保温材料消费量80.4万吨,占比7%。

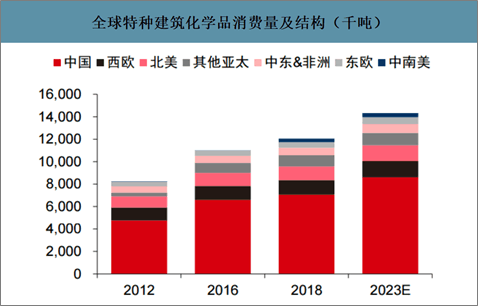

中国是特种建筑化学品最大的消费国。从区域结构看,中国受近年来大型基建及地产投资的拉动影响,已成长为全球特种建筑化学品的最大消费国。2018年中国特种建筑化学品消费量706.1万吨,占全球总消费量的59%,西欧、北美地区消费量分别为128.7、123.0万吨,分别占全球总消费量的11%、10%。

2018年特种建筑化学品需求量结构

数据来源:公开资料整理

全球特种建筑化学品消费量及结构(千吨)

数据来源:公开资料整理

二、特种建筑化学品行业消费量

智研咨询发布的《2020-2026年中国建筑材料行业市场发展规划及营销渠道分析报告》数据显示:减水剂是我国规模最大的特种建筑化学品,市场规模超370亿元。2018年我国特种建筑化学品消费量706.1万吨,其中混凝土外加剂消费量522.1万吨,是规模最大的特种建筑化学品,沥青改性剂消费量28.4万吨,胶黏剂及密封剂消费量54.7万吨,防护涂料消费量76.8万吨,保温材料消费量24.1万吨。减水剂是最大的混凝土外加剂品种,2018年消费量353.9万吨,市场规模达到377.3亿元。

中国特种建筑化学品消费情况

- | 消费量(千吨) | 2018年消费额(百万元) | ||

2016 | 2018 | 2023E | ||

混凝土外加剂 | 5049 | 5221 | 6137 | 41909 |

减水剂 | 3641 | 3539 | 4220 | 37734 |

聚羧酸减水剂 | 1356 | 1498 | 1957 | 20968 |

萘系减水剂 | 1770 | 1587 | 1795 | 14675 |

脂肪族减水剂 | 345 | 342 | 351 | 1370 |

木质素磺酸盐减水剂 | 82 | 82 | 84 | 377 |

氨基磺酸盐减水剂 | 54 | 18 | 19 | 133 |

蒽系减水剂 | 6 | 8 | 10 | 120 |

密胺系减水剂 | 28 | 4 | 4 | 91 |

速凝剂 | 777 | 841 | 922 | 1303 |

粉剂 | 251 | 547 | 589 | 656 |

液体 | 526 | 294 | 333 | 647 |

缓凝剂 | 616 | 812 | 964 | 2516 |

引气剂 | 15 | 29 | 31 | 354 |

沥青改性剂 | 271 | 284 | 386 | 4390 |

SBS沥青改性剂 | 251 | 262 | 356 | 4086 |

乳化剂 | 21 | 22 | 30 | 304 |

胶黏剂及密封剂 | 442 | 547 | 735 | 24423 |

胶黏剂 | 261 | 304 | 403 | 12330 |

环氧胶 | 39 | 50 | 65 | 5285 |

亚克力 | 202 | 227 | 303 | 4805 |

聚氨酯 | 17 | 23 | 30 | 1945 |

其他 | 3 | 4 | 5 | 295 |

密封剂 | 180 | 244 | 331 | 12093 |

硅树脂 | 165 | 225 | 307 | 10306 |

聚氨酯胶 | 10 | 13 | 17 | 1527 |

多硫化物 | 5 | 6 | 7 | 260 |

防护涂料 | 624 | 768 | 1034 | 11120 |

屋顶防水 | 567 | 707 | 954 | 8152 |

其他 | 55 | 61 | 80 | 2967 |

保温材料 | 215 | 241 | 319 | 4332 |

喷涂聚氨酯泡沫 | 215 | 241 | 319 | 4332 |

合计 | 6601 | 7061 | 8611 | 86174 |

数据来源:公开资料整理

混凝土外加剂需求主要受到房地产、基础设施固定资产建设投资额影响。由于混凝土外加剂主要使用于房地产、基础设施等行业的建筑安装过程中,因此外加剂产量也主要受到房地产、基础设施等领域的固定资产建设投资额影响。

房地产、基础设施建设固定资产投资完成额(万亿元)

数据来源:公开资料整理

大型基建扩张利好聚羧酸系减水剂增长。由于大型基础设施如高铁、核电等对混凝土的强度要求较高,因此在混凝土拌合过程中多使用质量更佳的聚羧酸系减水剂。未来随着高铁、高速公路、核电水电站等大型基础设施的进一步发展,聚羧酸系减水剂料将实现增长,行业产销量有望进一步扩张。我国混凝土外加剂企业数量众多,但规模企业较少。

2018年中国混凝土外加剂企业综合十强

综合排名 | 企业名称 | 参考销售收入(亿元,除税) | 减水剂总销量(万吨) | 聚羧酸减水剂销量(万吨) | 减水剂产能(万吨) | 聚羧酸减水剂 |

1 | 江苏苏博 | 23.12 | 71.11 | 55.89 | 87.2 | 79.00% |

2 | 科之杰集团 | 19.36 | 66 | 55 | 102 | 77.00% |

3 | 广东红墙 | 7.68 | 20.41 | 16.59 | 30 | 78.00% |

4 | 安徽中铁 | 4.41 | 13.93 | 10.33 | 30 | 88.00% |

5 | 长安育才 | 5.4 | 25.61 | 11.34 | 21.67 | 77.00% |

6 | 贵州石博士 | 3.97 | 20.92 | 11.43 | 30 | 97.00% |

7 | 广东瑞安 | 3.32 | 13.22 | 9 | 20 | 81.00% |

8 | 华伟银凯 | 4.98 | 17.62 | 9.64 | 21.2 | 62.00% |

9 | 深圳五山 | 3.24 | 8.9 | 5.26 | 20 | 57.00% |

10 | 山西康特尔 | 3.62 | 13 | 7 | 20 | 72.00% |

数据来源:公开资料整理

二、发展驱动因素

1.客户结构转变,集采模式推广

1)基建领域:未来以大型项目为主,对供应商综合能力要求更强。由于大型基建项目的承接施工方通常为大型国有企业,在选择供应商时对供应商的规模、资质以及综合服务能力考核严格。行业内龙头企业具备产量规模、产品质量、研发等多维度优势,在未来基建领域的市场份额有望进一步提升。

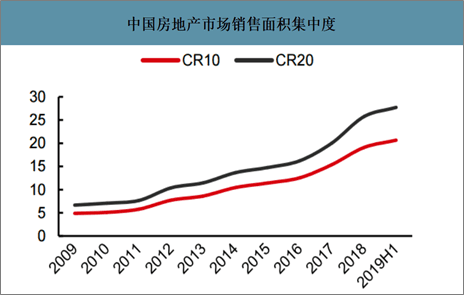

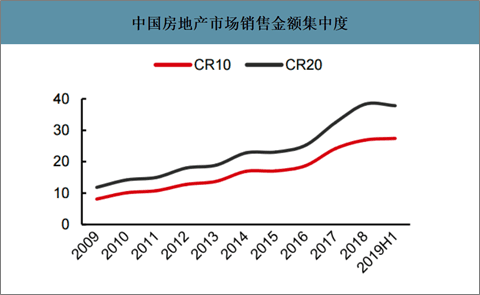

2)房地产领域:份额向大型地产商集中,行业集采比例增加。近年来中国房地产市场份额快速向龙头地产商集中,2019上半年房地产销售面积CR10达20.65%,销售金额CR10达27.40%。由于大型地产商、建筑公司等逐步实施集中采购和战略性合作,行业内领先企业依托自身研发、生产和服务优势,能为客户提供高性能混凝土整体解决方案,使得行业内只能提供单一产品的中小企业生存空间受到较大挤压。

中国房地产市场销售面积集中度

数据来源:公开资料整理

中国房地产市场销售金额集中度

数据来源:公开资料整理

2.环保监管趋严,小企业经营压力增加

随着国家对安全、环保要求的不断提高,生产过程中排放不规范的小规模企业经营压力增加。小规模企业需要支付更多环保费用以达到排放标准,进一步增加企业的运营成本。因此环保监管的趋严、常态化将加速小规模企业淘汰,驱动市场份额向头部企业进一步集中。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国建筑化学品行业市场现状调查及投资前景研判报告

《2024-2030年中国建筑化学品行业市场现状调查及投资前景研判报告》共八章,包含全球建筑化学品产业迁移及中国建筑化学品行业对外依存度分析,建筑化学品行业代表性企业案例分析,中国建筑化学品行业投资前景与投资策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国发廊行业全景简析:消费者年龄偏年轻化[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国润滑油行业浅析:润滑油市场不断扩大,驱动科技创新,竞争愈加激烈[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)