将重卡销量拆分为新增需求与报废需求,并且对工程重卡与物流重卡分别进行预测。对工程重卡或物流重卡,可以通过重卡报废周期(估计为平均8年)以及历史的重卡销量对未来的报废需求进行估计(假设第n年的报废需求等于第n-9年至第n-7年三年的重卡平均销量)。同时根据对宏观经济变量增速的估计,预测工程或物流重卡保有量的增速情况,进而估计新增需求(第n与n-1年的重卡保有量之差)。最终新增需求与报废需求求和得出估计的工程与物流重卡第n年销量。

假设a)无锡治超事件提升2020年重卡保有量0%;b)报废周期未来3年均为8年周期;c)2020-2022年,房地产与基建韧性仍存,工程重卡保有量预计维持稳定;d)物流重卡保有量短中期能维持近似GDP增速的增长;e)不考虑经济在2020Q1的短期冲击。以2018年为基年,结合2019年全年重卡实际销量117.4万辆,以及以2019年上险数估计的工程与物流占比,预测2022年重卡保有量为790.6万辆。

重卡2019-2022年销量与保有量理想预测(不考虑蓝天保卫战15万辆透支)

重卡保有量销量理想预测 | 2016 | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E |

重卡销量合计(万辆) | 72.8 | 111.2 | 114.8 | 117.4 | 104.3 | 106.1 | 105.5 |

重卡销量yoy | 32.4% | 52.7% | 3.2% | 2.3% | -11.2% | 1.7% | -0.5% |

工程重卡销量(万辆) | 8.7 | 23.4 | 35.6 | 32.9 | 31.7 | 26.3 | 20 |

工程重卡销量yoy | 6.0% | 167.1% | 52.4% | -7.6% | -3.6% | -16.9% | -24.1% |

物流重卡销量(万辆) | 64.1 | 87.8 | 79.2 | 84.5 | 72.6 | 79.8 | 85.5 |

物流重卡销量yoy | 37.1% | 37.0% | -9.8% | 6.7% | -14.1% | 9.8% | 7.2% |

工程重卡新增需求(万辆) | -14 | -9.2 | -5 | -7.1 | -1.9 | 0 | 0 |

工程重卡报废需求(万辆) | 22.7 | 32.5 | 40.6 | 40 | 33.6 | 26.3 | 20 |

物流重卡新增需求(万辆) | 31.5 | 47.3 | 35.4 | 40.2 | 29.9 | 34.4 | 36.6 |

物流重卡报废需求(万辆) | 32.6 | 40.6 | 43.8 | 44.4 | 42.7 | 45.4 | 48.9 |

工程重卡保有量(万辆) | 214.3 | 205.2 | 200.1 | 193 | 191.1 | 191.1 | 191.1 |

工程重卡保有量yoy | -6.1% | -4.3% | -2.5% | -3.5% | -1.0% | 0.0% | 0.0% |

物流重卡保有量(万辆) | 378.4 | 431.9 | 457.3 | 498.6 | 528.6 | 562.9 | 599.5 |

物流重卡保有量yoy | 8.8% | 14.1% | 5.9% | 9.0% | 6.0% | 6.5% | 6.5% |

重卡保有量合计(万辆) | 592.7 | 637.1 | 657.4 | 691.7 | 719.7 | 754 | 790.6 |

重卡保有量yoy | 2.9% | 7.5% | 3.2% | 5.2% | 4.0% | 4.8% | 4.9% |

数据来源:公开资料整理

重卡保有量中枢稳步上移,维持低个位数增长,行业空间处于持续扩容的状态,提升板块盈利空间与稳定性;预计2020年重卡销量104.3万辆,同比-11.2%,并不会大幅下滑,2020年仍保持高景气度;2021-2022年销量维持在105万辆附近,虽然工程重卡的报废需求略有下降,但被物流重卡新增需求弥补,整体行业保持稳健;整体上重卡行业空间逐步打开趋势确定,物流重卡占比提升促进波动性下降,整体板块龙头的估值逻辑有望从传统周期视角切换为蓝筹白马视角,迎来戴维斯双击。

2016年专项治超行动,降低单车运力,大幅提升了重卡保有量中枢。2016年交通部印发《整治公路货车违法超载行为专项行动方案》,从16年9月21日起,对公路货运严格按照GB-1589载重标准核查超载,降低了单车的运力上限20%-30%,推动重卡保有量从2015年530万辆提升至2018年的710万辆,3年复合增速约10.2%,在总体经济降速,房地产与基建投资降速的大背景下对重卡保有量起到强有力的支撑作用,同时驱动了销量新增需求部分的快速提升。2019年10月无锡高架桥侧翻事故,推进各省市进一步严查货车超载,预计推动保有量中枢小幅提升0%~2%。2019年10月10日无锡高架桥侧翻事故震惊全国,掀起新一轮超载货车整治行动,甚至“超载入刑”的声音愈发强烈。预计随着各个国道省道超载治理的进一步推进,重卡单车运力有望继续下降。但考虑到2016年超载治理成效显著,本次治理活动边际效用预计降低,估计提升重卡保有量1%~3%左右。

叠加考虑可量化且影响可能较显著“蓝天保卫战”政策,预计“蓝天保卫战”预计在2020年透支消费约15万辆尚未达到自然报废期限的国三重卡,并假设平均分为2021与2022年两年还清透支销量,2020年重卡销量由于透支效应仍可能实现1.6%左右的正增长,维持住119万辆的销量。

重卡2019-2021年销量与保有量预测(考虑2020国三报废透支15万辆)

考虑20年报废政策15万辆透支 | 2016 | 2017 | 2018 | 2019 | 2020E | 2021E | 2022E |

重卡销量合计(万辆) | 72.8 | 111.2 | 114.8 | 117.4 | 119.3 | 98.6 | 98 |

重卡销量yoy | 32.4% | 52.7% | 3.2% | 2.3% | 1.6% | -17.4% | -0.6% |

工程重卡销量(万辆) | 8.7 | 23.4 | 35.6 | 32.9 | 36.2 | 24.1 | 17.7 |

工程重卡销量yoy | 6.0% | 167.1% | 52.4% | -7.6% | 10.1% | -33.5% | -26.3% |

物流重卡销量(万辆) | 64.1 | 87.8 | 79.2 | 84.5 | 83.1 | 74.5 | 80.3 |

物流重卡销量yoy | 37.1% | 37.0% | -9.8% | 6.7% | -1.7% | -10.4% | 7.7% |

工程重卡新增需求(万辆) | -14 | -9.2 | -5 | -7.1 | -1.9 | 0 | 0 |

工程重卡报废需求(万辆) | 22.7 | 32.5 | 40.6 | 40 | 38.1 | 24.1 | 17.7 |

物流重卡新增需求(万辆) | 31.5 | 47.3 | 35.4 | 40.2 | 29.9 | 34.4 | 36.6 |

物流重卡报废需求(万辆) | 32.6 | 40.6 | 43.8 | 44.4 | 53.2 | 40.2 | 43.7 |

工程重卡保有量(万辆) | 214.3 | 205.2 | 200.1 | 193 | 191.1 | 191.1 | 191.1 |

工程重卡保有量yoy | -6.1% | -4.3% | -2.5% | -3.5% | -1.0% | 0.0% | 0.0% |

物流重卡保有量(万辆) | 378.4 | 431.9 | 457.3 | 498.6 | 528.6 | 562.9 | 599.5 |

物流重卡保有量yoy | 8.8% | 14.1% | 5.9% | 9.0% | 6.0% | 6.5% | 6.5% |

重卡保有量合计(万辆) | 592.7 | 637.1 | 657.4 | 691.7 | 719.7 | 754 | 790.6 |

重卡保有量yoy | 2.9% | 7.5% | 3.2% | 5.2% | 4.0% | 4.8% | 4.9% |

数据来源:公开资料整理

2020年重卡销量由于透支效应仍可能实现1.6%左右的正增长,维持住119万辆的销量,保持高景气概率大;国三重卡提前报废的透支会引起2021年销量下行,但仍维持在接近100万辆的销量水平,依然不会出现断崖下跌,同时2022年销量预计维持接近100万辆,短期销量波动对板块估值影响预计会减弱。

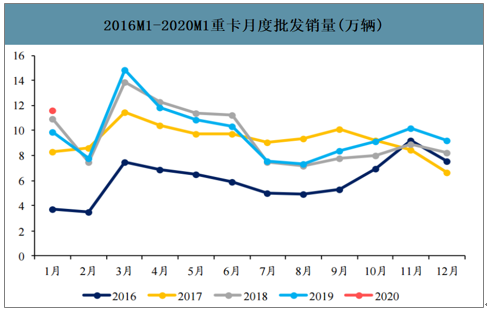

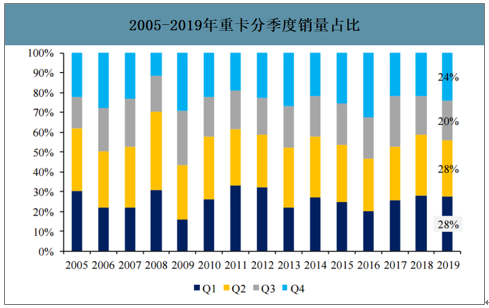

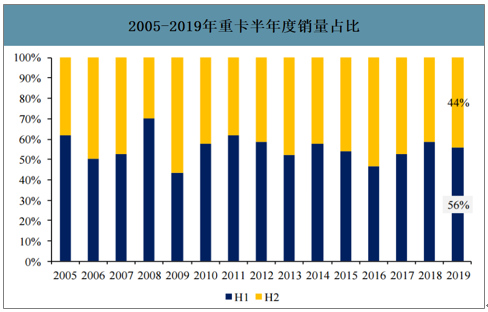

重卡销售具有季节波动特性,受经济环境开工影响,呈现前低后高的特征。历史重卡全年的销售是受季节性影响,背后主要原因是过年后基建地产等生产活动开始复工建设,存在集中采购重卡的需求。从2005-2019年重卡分季度与半年度销量可以看出,重卡在Q1与Q2销量占比高,Q4占比其次,Q3占比最低。2005-2019年,重卡销量Q1-Q4占比的算数平均值分别为26%/30%/21%/23%,销量分半年度H1/H2占比分别为56%和44%。

智研咨询发布的《2020-2026年中国重卡行业市场经营风险及发展战略咨询报告》数据显示:2020Q1短期因公共卫生事件承压,预计需求不会消失,而是延期释放。短期2020Q1由于公共事件影响,经济活动受到冲击,重卡工程与物流车需求短期均承压,但是中国物流需求与基建地产需求并不会凭空消失,随着经济逐渐回到正常运转轨道,前期被抑制的重卡需求有望迎来延期释放。重卡企业产能充足,2018年和2019年3月重卡分别销售13.9和14.9万辆,远高于下半年月均8-9万辆的销量。预计2020Q2-Q3经济活动逐渐恢复,2020Q1被压抑的需求,会在2020Q2-Q4迎来释放。同时,2020年基建投资加速确定性较强,有望对重卡需求起到支撑作用。2020年初基建项目储备明显提升,2019年6月以来基建成交金额增速提升至12.6%;新投放增加,2019年发改委基建项目审批金额增速超过30%;资金面改善,提前批复1.29万亿专项债额度,再融资政策补充建筑企业营运资金;叠加政策端加码,地产政策偏紧情况下,基建是稳增长必要手段。制约2019年基建投资的主要因素逐渐消除,2020年基建投资预计明显加速,有望对重卡需求起到进一步的支撑作用。

2016M1-2020M1重卡月度批发销量(万辆)

数据来源:公开资料整理

2016M1-2020M1重卡月度批发销量同比增速

数据来源:公开资料整理

2005-2019年重卡分季度销量占比

数据来源:公开资料整理

2005-2019年重卡半年度销量占比

数据来源:公开资料整理

行业短期承压仅是需求延期释放,2020年重卡销量大概率维持高景气度,预计110-119万辆;长期行业空间打开与估值提升趋势明确。首先在理想条件下(不考虑经济的短期冲击),重卡2020年销量有望维持104.3万辆,同比-11.2%,不会大幅下滑。其次,理想条件如果叠加部分国三重卡提前报废(假设15万辆),销量预计实现119万辆,大概率能实现正增长,同时2021年销量受透支效应影响预计短期承压,但预计不会影响板块估值的长期表现。考虑短期公共卫生事件冲击,2020Q1行业承压,但需求仅仅是延期释放,同时基建投资预计加速,重卡企业产能充沛,完全有可能在2020Q2-Q4追回2020Q1被短期压抑的销量缺口,预计全年预计销量110-119万辆。长期看由于重卡保有量中枢稳步扩容,物流重卡占比持续提升,销量波动性下降,整体板块龙头的估值视角有望从周期视角切换为蓝筹白马视角,整体重卡板块估值中枢有望持续上移。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国自动驾驶重卡行业市场现状调查及投资前景研判报告

《2024-2030年中国自动驾驶重卡行业市场现状调查及投资前景研判报告》共五章,包含中国自动驾驶重卡OEM领先企业分析,中国自动驾驶重卡方案商发展及运营模式分析,中国自动驾驶重卡行业发展前景与趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。