一、市政环卫行业市场空间预测

随着我国城镇化率不断提升,城市配套公共基础设施及生活垃圾处理量逐渐增多,对市政环卫需求越来越大,同时市政环卫市场化改革的逐步深入,由过去的行政主导为主,逐步转向由市场化的第三方企业运作转变,从而实现管办分离,提高市政环卫服务质量,因此也越来越多的城市选择将市政环卫业务进行市场化管理和运作。

2019年我国城镇化率达到60.6%

数据来源:公开资料整理

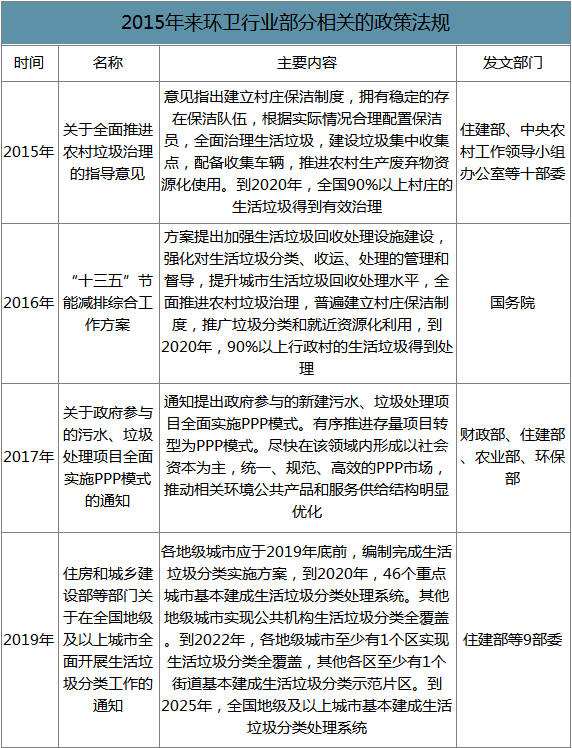

出台政策法规为行业健康快速保驾护航。随着环卫需求与日俱增,国家对城乡环境卫生问题的逐步重视及城乡社区环境卫生财政支出的不断增加,政府和立法机关针对市政环境卫生管理行业出台一系列法律法规和发展规划,引导和规范行业健康快速发展。

2015年来环卫行业部分相关的政策法规

数据来源:公开资料整理

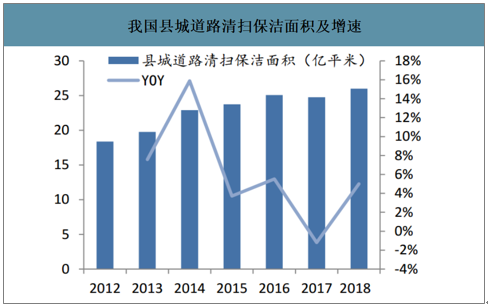

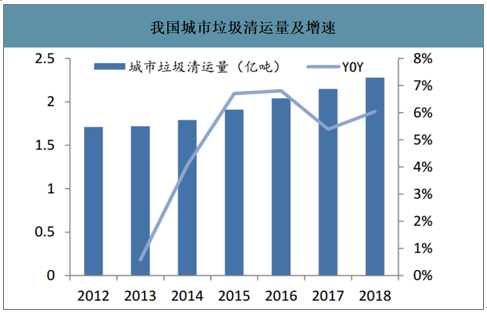

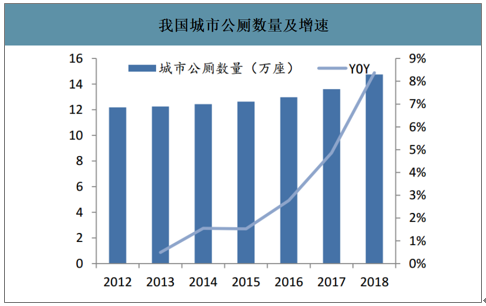

智研咨询发布的《2020-2026年中国环卫服务行业市场现状调研及未来发展前景报告》数据显示:2012年以来市政环卫需求持续增加。2018年末,我国城市道路清扫保洁面积约为86.9亿平方米,县城道路清扫保洁面积约为26亿平方米,2012年以来分别复合增长7.18%和5.96%;国内城市垃圾处置量约为2.28亿吨,2012年以来复合增速约为4.9%,县城垃圾处置量约为0.67亿吨,近几年整体变动不大;2018年末城市公厕数量达到14.75万座,县城公厕数量约4.8万座,2012年以来分别复合增长3.23%和2.45%。

我国城市道路清扫保洁面积及增速

数据来源:公开资料整理

我国县城道路清扫保洁面积及增速

数据来源:公开资料整理

我国城市垃圾清运量及增速

数据来源:公开资料整理

我国县城垃圾清运量及增速

数据来源:公开资料整理

我国城市公厕数量及增速

数据来源:公开资料整理

我国县城公厕数量及增速

数据来源:公开资料整理

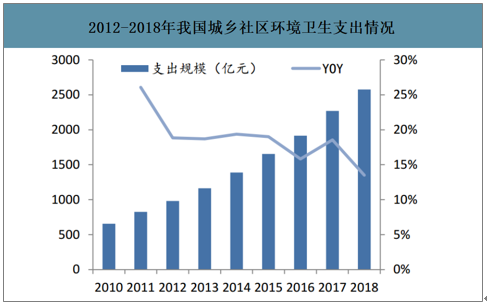

2010年以来城乡环卫支出复合增速为18.7%。2012-2018年,我国城市和县城的道路清扫保洁面积、垃圾清运量、公厕数量等均呈现增长的态势,相应财政支出不断增加,2010年以来我国城乡社区环境卫生支出复合增速为18.7%,城市及县城市容环卫专用车辆2012-2018年复合增速分别为14.5%和12.4%;一方面随着我国城镇化的推进,市政环卫保洁需求增加;另一方面,人民生活水平不断提升,对美好生活环境的向往也不断推进市政环卫的市场规模增加。

2012-2018年我国城乡社区环境卫生支出情况

数据来源:公开资料整理

2012-2018年我国市容环卫专用车辆情况

数据来源:公开资料整理

按照政府采购案例粗略计算各业务运营单价,假设城市/县城的道路清扫单价分别为12、9元/平方米,城市/县城垃圾清运量单价分别为75、70元/吨,城市/县城公厕运营单价分别为7、5万元/座,预计未来3年市政环卫市场规模分别为1733.8、1792.7、1854.7亿元,市场空间广阔。

市政环卫市场空间测算

数据来源:公开资料整理

二、市政环卫行业市场格局

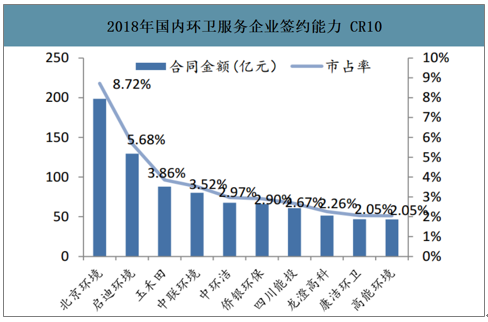

2018年CR10市占率不足40%,未来整合空间巨大。2018年全国环卫行业新签合同总金额为2278亿元,同比增长56.1%,其中首年服务金额为491亿元,同比增加63.1%,均保持快速增长,但行业快速发展的背后是行业集中度仍比较低,从企业新签订单来看,2018年环卫运营项目合同总金额排名前五的公司分别为北京环境、启迪桑德、玉禾田、中联重科和中环洁,CR10市占率约为36.7%,未来行业整合空间巨大。

2018年国内环卫服务企业签约能力CR10

数据来源:公开资料整理

2015-2018年新签环卫合同及首年服务合同金额

数据来源:公开资料整理

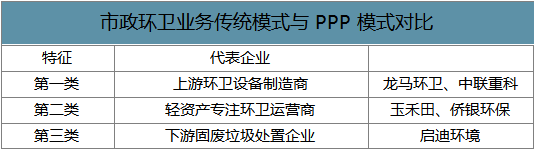

目前参与环卫运营市场的主要有三类企业,一是以龙马环卫、中联重科为代表的环卫设备制造商,其在设备领域更具优势;二是以玉禾田、侨银环保为代表的专业环卫服务企业,其轻资产模式服务更灵活;三是以启迪环境为代表的综合性固废服务商,其在下游垃圾处置方面优势明显;总而言之,三类企业各具优势,随着环卫市场化不断推行,未来行业龙头将发挥自身优势,加速行业整合,提升市占率。

市政环卫业务传统模式与PPP模式对比

数据来源:公开资料整理

三、市政环卫行业未来趋势

1.机械化程度逐步提升

随着我国老龄化人口增加(环卫工人平均年龄超过50岁,新进入者减少)以及人工成本不断攀升(国内环卫行业人工成本占比60%,远高于美国的人工成本30%),环卫机械化率提升势在必行。

未来随着环卫车辆制造行业的发展进步,新型环卫车辆也越来越可以满足客户对清扫质量的要求。环卫企业通过加大环卫车辆的采购力度,不断提高服务项目的机械化程度,从而进一步改善服务质量和服务水平。

2.信息化和智能化提升作业效率

当前我国的环卫信息化和智能化建设处于起步阶段,但随着5G时代的到来,通过运用信息技术等改善环卫系统运作和管理模式,提高环卫系统的运作效率和服务水平。智慧环卫投入力度的加大和技术进步的推动,使得环卫信息化系统功能不断增强,并呈现以下方面的发展趋势:1)整合各方资源,构建环卫大平台;2)结合物联网新技术,进一步提高环卫信息系统的效率;3)重视数据分析建设,优化环卫决策支持。目前,龙马环卫、启迪环境、玉禾田等行业龙头已经陆续开始环卫信息化的建设,保障环卫项目的高效管理和运营效率。

3.环卫市场化改革的深入,环卫一体化的趋势越来越明显

环卫一体化未来呈现城乡一体化、水路一体化、全产业链化、投资建设和运营服务一体化、服务区域扩大化;这对于环卫运营企业综合实力要求更好,有实力的企业也有望获得更多的订单,提高行业集中度。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年全球及中国储热行业发展现状:新能源装机增长催生储能需求井喷,储热技术迎来黄金发展期[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国招标代理行业发展现状及趋势分析:行业竞争空间压缩,企业丞需快速转型[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国液碱行业市场竞争格局及趋势分析:行业集中度将进一步提高,供需格局有望持续改善[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2023年中国植物蛋白饮料行业全景速览:乘风健康消费浪潮,行业正迎来前所未有的发展机遇[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国爆米花行业发展形势分析:市场需求稳步上升,市场竞争不断加剧[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)