一、电子信息制造行业发展情况分析

电子信息产业具有技术含量高、 附加值高、 污染少等特点, 随着以平板电视、智能手机等为代表的市场热点产品的发展速度进一步加快, 电子信息产业对社会变化影响力日益加大, 并被全球各主要国家作为战略性发展产业。 随着家用电器、智能终端、消费电子等为代表的电子产品的爆发式发展,助推了电子信息制造业进入了快速发展阶段。在我国经济由高速增长向平稳增长转变的背景下, 电子信息产业保持着较快增长。

电子信息制造业有着低消耗、无污染、研发快、高增值等特点,吸引着一大批人的目光,大力发展电子信息制造业,加速国民经济的稳步提高,是我国实现后发赶超、跨越发展的重要机遇。

随着经济一体化的到来,电子信息制造业逐步渗透到亚洲地区。作为最早接触、接受电子产业的国家之一,中国一直保持着活跃的状态。从改革开放至今,我国的电子信息制造业的发展极为迅速。已经逐步成为我国国民经济发展的一大命脉,也是提升我国国际竞争力的一大重要支撑力量。

2018年,我国电子信息制造业整体运行呈现出“稳中有进、稳中育新”的特点。2018年,我国电子信息制造业主营业务收入较2017年增长9.0%。2019年,我国正式迎来了5G商用元年。2019年规模以上电子信息制造业增加值同比增长9.3%,增速比上年回落3.8个百分点。

智研咨询发布的《2020-2026年中国电子信息制造业市场消费调查及投资价值评估报告》显示:2019年,规模以上电子信息制造业累计实现出口交货值同比增长1.7%,增速比上年回落8.1个百分点。

2019年1-12月电子信息制造业增加值及出口交货值增速情况

数据来源:公开资料整理

2019年中国规模以上电子信息制造业营业收入同比增长4.5%,利润总额同比增长3.1%,营业收入利润率为4.41%,营业成本同比增长4.2%。

2019年1-12月电子信息制造业营业收入及利润增速情况(%)

数据来源:公开资料整理

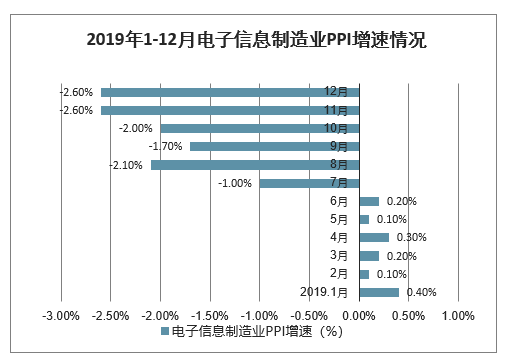

2019年电子信息制造业生产者出厂价格同比下降0.9%。12月份,电子信息制造业生产者出厂价格同比下降2.6%。

2019年1-12月电子信息制造业PPI增速情况

数据来源:公开资料整理

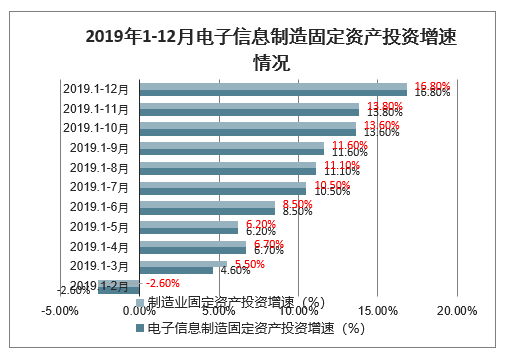

2019年电子信息制造业固定资产投资同比增长16.8%,增速同比上年加快0.2个百分点,比上半年加快8.3个百分点。

2019年1-12月电子信息制造固定资产投资增速情况

数据来源:公开资料整理

二、电子信息制造细分行业发展情况分析

(一)、通信设备制造业发展情况分析

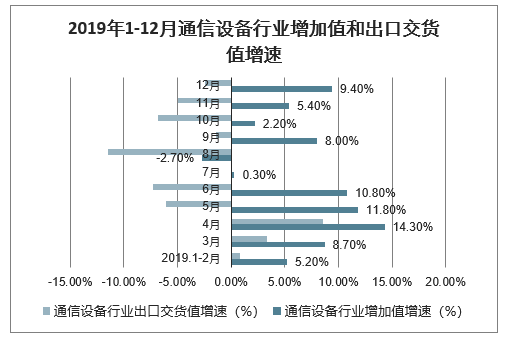

2019年12月中国通信设备制造业增加值同比增长9.4%,出口交货值同比下降2.4%。手机产量同比增长3.5%。

2019年中国通通信设备制造业营业收入同比增长4.3%,利润同比增长27.9%。

2019年1-12月通信设备行业增加值和出口交货值增速

数据来源:公开资料整理

(二)、电子元件及电子专用材料制造业发展情况分析

2019年12月中国通电子元件及电子专用材料制造业增加值同比增长20.7%,出口交货值同比下降2.3%。2019年中国通电子元件及电子专用材料制造业营业收入同比增长0.3%,利润同比下降2.1%。

2019年1-12月电子元件行业增加值和出口交货值增速情况

数据来源:公开资料整理

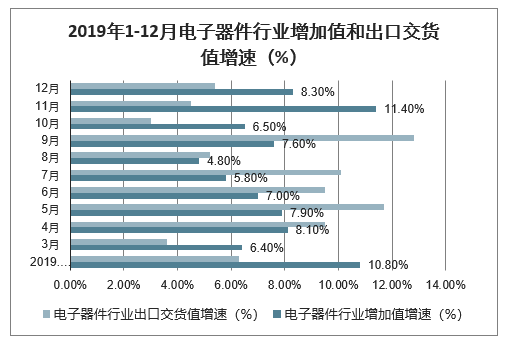

(三)、电子器件制造业发展情况分析

2019年12月中国通电子器件制造业增加值同比增长8.3%,出口交货值同比增长5.4%。2019年中国通电子器件制造业营业收入同比增长9.4%,利润同比下降21.6%。

2019年1-12月电子器件行业增加值和出口交货值增速(%)

数据来源:公开资料整理

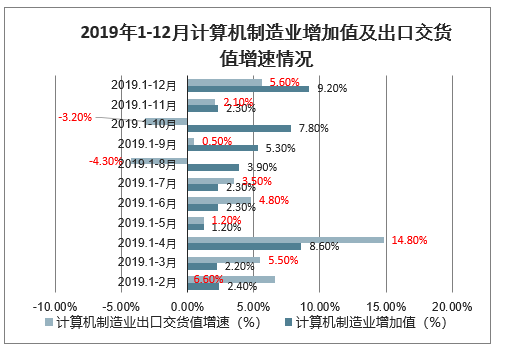

(四)、计算机制造业发展情况分析

2019年12月中国通计算机制造业增加值同比增长9.2%,出口交货值同比增长5.6%。微型计算机设备产量同比增长13.2%;其中,笔记本电脑产量同比增长10.7%,平板电脑产量同比增长25%。

2019年1-12月计算机制造业增加值及出口交货值增速情况

数据来源:公开资料整理

三、2020年中国电子信息制造行业发展趋势及建议分析

2019年,在复杂多变的国际经济形势和持续增大的外部压力下,我国电子信息制造业增加值、利润、出口等基本面数据增速放缓。但同时,随着中美政治经济关系进入质变期,逆全球化趋势和贸易投资保护主义倾向加强,全球经济贸易分工合作的共识和基础开始动摇。在产业发展内外部环境多变化的形势下,应加快构建电子信息产业供应链安全体系,攻坚电子信息领域基础核心技术,塑造产业竞争优势和发展新路径。

(一)、2020年形势基本判断

1、国内经济韧性为产业发展提供新支撑新契机

2019年,全球经济增速趋于放缓,诸多国际机构下调增速预期,不确定性因素不仅对全球经济带来负面影响,也对电子信息制造业外部需求和动能形成一定抑制作用。受整体负面趋势影响,全球消费电子产品市场需求逐渐萎靡,笔记本电脑、平板电脑、智能手机等主要产品出货量增速放缓。我国电子信息制造业中量大面广的核心产品增长有限,品牌厂商和配套厂商面临市场份额下降的海外市场环境。

展望2020年,国内宏观经济稳定性和韧性持续增强,新动能新消费为产业发展提供新支撑新契机。国内宏观经济成功抵御各类下行风险的冲击,经济的发展韧性有所强化,推动经济平稳运行的积极因素不断增多,为电子信息制造业高质量发展提供契机和支撑。从创新驱动看,新产业新产品呈现较快增长趋势,前三季度战略性新兴制造业增加值同比增长8.7%,增速均明显快于规模以上工业,占全部规模以上工业比重较上半年有所提升,预计2020年仍将保持稳步增长态势,光伏电池、新能源汽车产量分别同比增长25.1%和21.4%,为电子信息制造业关联性领域提供前向、后向和旁侧支撑。从内需增长看,前三季度最终消费支出对经济增长的贡献率为60.5%,服务型消费和发展享受型消费占比持续提升,预计2020年仍将稳步推进,消2020年电子信息制造业增速维持10%以内

2019年,在产业整体受到下行风险冲击形势下,也应看到基本面数据企稳或改善的“降中趋稳、触底反弹”潜在态势。1—10月,电子信息制造业增加值增速仅为8.8%,增速较去年降低4.6个百分点,为近十年以来最低水平,但比较好的苗头是,从月度增速看,3月、6月、9月的当月同比增速分别为10.2%、10.4%、11.4%,呈现季末增速逐步回暖态势。从行业经营情况看,收入、利润增速双双下降,但利润环比增速逐步边际改善。从收入增速看,与前两年数据相比,电子信息制造业收入增速稳中趋缓。从利润增速看,同期五年来首次下降,环比有所提升。1-9月,行业实现利润总额3436.7亿元,利润总额同比增长3.6%。比较好的苗头是,9月利润增速摆脱自2月份以来的负增长趋势,比第一、二季度有明显修复。

展望2020年,预计电子信息制造业全年增速维持10%以内。短期来看,市场对宏观经济的预期将趋于稳定,且第四季度为消费电子产品传统旺季,当前电子元器件产量回暖、库存下降趋势已较为明显。在此基础上,第四季度行业呈现“稳中有升”趋势的概率较大,全年行业收入、投资、利润等主要指标增速将有所改善,预计此趋势将延续至2020年。但整体而言,电子信息产业尚不存在大幅回升的条件,原因有二:需求端方面,全球消费电子市场弱化的趋势短期内难以根本性提振;供给端方面,新技术新领域还无法及时填补传统产业衰退留出的产业空间。综合以上考虑,年尾电子信息制造业营收、利润将会持续修复,但展望2020年,如果没有强劲的消费刺激拉动增长,行业要达到10%以上的基本预期增长目标,还面临较大的困难和压力。

2、费升级为电子信息制造业转型升级发展提供新契机。

2019年,主要消费电子产品、元器件“需求蛰伏”。手机市场进入存量时代。由于消费者换机周期延长且因5G网络和设备即将推出而对购机持观望态度,我国智能手机市场销量连续出现下滑。据统计,国内智能手机出货量增速连续9个季度出现同比下滑。彩电销售持续承压低迷。数据显示,国内第三季度彩电零售量(1034万台)环比第一季度下降13.98%,零售额规模(277亿元)环比第一季度下降20.63%。1—9月国内彩电出口量7118万台,同比增长2.6%,比2018年同期(19.7%)下降17.1个百分点。上游配套元器件厂商链条反应。手机、汽车、电视等终端电子产品销量下降,上游配套的元器件企业订单也普遍减少。

展望2020年,上游元器件增速“修复效应”逐月强化,主要消费电子产品有望企稳回升。第四季度由于国内双十一、圣诞节等节日密集,为消费电子产品传统旺季,有望拉高行业需求。从上游电子元器件看,10月集成电路产量增长23.5%,较1—9月份呈现明显上扬趋势。根据上游电子元器件等先行指标的变化,预计年末主要消费电子产品有望企稳回升,除非出现强有力的需求拉动,预计2020年主要消费电子产品的回升力度比较有限。

3、新兴领域,行业应用大幅铺开,逐步集聚建构“进”的动能。

5G商用稳步循序推进,提振产业发展动能。据113家通信行业上市公司半年报情况,整体实现主营业务收入5745.63亿元,同比增长2.73%,剔除中兴通讯与中国联通后,整体实现收入3850亿元,同比增长3.85%。今年由于5G终端设备配套产品较少,组网方式SA技术路线并不成熟,且产能处于逐月爬升过程中,5G基站交付量较少,5G占行业投资比重较低,预期2020年随着国内及海外时机成熟,5G部署将加速。

超高清视频领域消费继续爬坡,行业应用加速落地。2019年,4K电视在国内电视销售市场占比继续增长,由2018年年底的66.7%升至70%,预计年底将超过80%;4K用户数不断增加,中央广播电视总台4K频道覆盖用户数超过2500万,观众触达数已达2.48亿,比2018年年底增长一倍以上;前端设备国产化集成设计进步明显,企业推出多种超高清视频摄影机、摄像机、8K采编播系统、8K非线性编辑系统等内容制作工具,主导设计、集成建造了全球首台“5G+8K”超高清视频全业务转播车,已投入应用测试,并在世界男篮世界杯期间开始实施重大世界体育赛事的试验性转播。展望2020年,超高清视频行业应用将加速落地,在广播电视、新媒体、远程直播、远程医疗、智能工业控制等领域形成众多标杆型案例。

人工智能的行业级场景更趋明显。从市场规模看,2019年我国人工智能核心产业市场规模超过24亿美元,相较于2018年同比增长约34.8%,AI+、智能机器人、智能驾驶、无人机等细分市场规模较为突出。展望2020年,人工智能应用场景更加明确,预计人工智能应用场景将在科技、医疗、汽车、半导体、金融与保险、工业制造等领域加速落地,促进人工智能与实体经济的深度融合。

虚拟现实应用落地速度显著加快。5G和人工智能技术的发展促进虚拟现实应用的不断创新。2019年,VR+5G在广播电视、医疗、安防等领域创新应用落地,VR直播、VR远程手术、VR医疗培训、VR安防等典型案例不断涌现。展望2020年,5G、人工智能、超高清视频等新技术新领域新动能将显著提升VR、AR、MR的操作效率、交互能力和用户体验,促进VR/AR/MR技术实现在娱乐、工业、商贸、医疗、教育等行业的不断普及。

(二)、2020年发展对策建议

当前,我国电子信息制造业在发展中也遇到了一些阻力,主要体现在“价格遇冷”,出厂者价格指数出现近五年来“凹点式”下降;“市场收缩”增速维持正增长,但增幅持续走低,未来受外需疲软影响增长难以持续;“支出高企”,成本、费用“跳跃式”攀升等方面。对此,提出以下建议:

1、构筑系统思维,推动形成“整机主导+多元合力”的产业链一体化发展局面

针对国产元器件与整机厂商需求匹配程度不高的问题,加大对计算机通用CPU、操作系统、储存设备、彩电芯片等关键核心部件的政策、资金、人才支持,加快其国产化替代过程。选取一批国产关键部件设计、生产企业,进行重点扶持,加快其产业上下游配套,同时引导其在研发方面投入,加速关键产品的性能提升,增强其市场竞争能力,打破关键领域国外垄断的格局。对整机厂商进行政策引导,鼓励其使用国产零部件,设立专用基金,对于使用国产零部件的整机厂商进行适当的风险补贴,同时给予税收减免等优惠政策,提高企业使用国产化零部件的积极性,推动“整机主导+多元合力”市场格局的形成。

2、促“软硬”兼修,强化核心电子器件、高端通用芯片和基础软件攻关

攻关芯片领域关键技术,在基础芯片领域全面强化应用导向,同时在物联网、人工智能、工业互联网等新场景中加快开发GPU、TPU和NPU等新型芯片。推动操作系统技术发展,加大适用于彩电、计算机和智能手机的通用性操作系统的研发力度,提高操作系统的兼容性,为电子信息产业链上游企业提供更多选择。积极强化储存设备生产制造技术,在存储芯片、软件定义存储、对象存储、数据保护等重点领域不断突破,推动存储产业技术水平持续提升。以市场需求为导向,做好体系化技术布局,围绕重点整机产品拓展上游产品。

3、推动整合发展,建设具有国际话语权的一流大型企业

我国电子信息领域迈入高质量发展的新阶段,亟须建设一批世界一流的大型企业,起到全球资源配置者、创新链条整合者、产业升级带动者的作用,逐步建立“中国体系”,参与国际标准规则制定,加大我国在电子信息领域的话语权。鼓励企业专业化整合,以拥有优势主业的企业为主导,聚合现有优质资源,培育具有全球竞争力的世界一流企业。选取电子信息行业大型龙头企业,成立产业联盟,促进优势资源的共享,加强相关业务合作。

4、注重人才培优,促进和弘扬“企业家精神+工匠精神”内核

弘扬诚信、创新、敬业、乐于奉献、造福社会、家国情怀、精益求精、坚韧、善抓机会以及不断超越的企业家精神。企业家在注重自身企业发展的同时,更要担负起相应的社会责任。企业家不仅是财富的创造者,更应怀有对国家、对民族、对社会的责任和担当,要充分发挥自身能力向社会给予回馈,担负企业社会责任。同时重视工匠精神与工匠队伍建设,大幅度提高产业技能人才待遇和社会地位,构建完善的技能形成与提升体系,激发电子信息行业的创新活力。

5、强化“免疫预防”,构建产业运行监测预警机制

一是及时建立监测机制。相关部门应当选拔专业人员,组建检测机构,及时准确了解电子信息行业经济发展情况,开展关键指标监测、趋势研判、风险预警和运行调度等产业运行监测工作。二是构建完善的监测指标体系,围绕供应链安全性、工艺技术先进性、基础软硬件国产化等,建立标准化、规范化的监测指标体系,定期进行数据的收据、整理和分析,及时跟进行业发展情况。三是加大现有企业的生产运行和跟踪服务力度,选择电子信息领域重点龙头企业进行重点监督,强化运行调度机制,搭建电子信息行业运行监测预警平台。

智研咨询 - 精品报告

智研咨询 - 精品报告

2026-2032年中国电子信息行业市场专项调研及发展策略分析报告

《2026-2032年中国电子信息行业市场专项调研及发展策略分析报告》共十二章,包含通信设备产业,信息服务产业,信息技术应用产业等内容。

公众号

公众号

小程序

小程序

微信咨询

微信咨询

![2023年中国电子信息行业市场现状分析:多方利好推动下行业规模稳步扩张[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)