随着经济的快速增长,城乡居民收入水平的不断提高,食品文化和饮食结构逐渐改善,人们开始意识到家庭饮食健康的关键所在,仅仅是猪肉产品不再能满足广大社会消费者的需要。牛肉低脂肪高蛋白,富含亚油酸,镁,铁,锌等矿物质,含有肉碱,维生素等物质,对人体健康非常有利,营养专家也主张多吃牛肉,吃猪肉和牛肉是大多数城乡居民的理想食物。然而,中国牛肉人均年消费量与世界平均水平差距甚远。同时,近年来,牛肉受制于各种条件的限制,生产成本不断上涨,肉牛存栏量增速放缓,供需缺口巨大。

一、牛肉行业消费量

牛肉消费量逐年上升,且增速加快。中国牛肉消费量已保持8年正增速,消费总量已达到全球第三。从2005年到2018年,中国牛肉消费量已由561.4万吨增加至791万吨,增长幅度达到40.9%,2019年消费量将达到923万吨。自2016年起,增速已由最初1.8%增速至8.2%,且这一趋势将随着国内消费升级趋势持续下去。

消费量增速加快

数据来源:公开资料整理

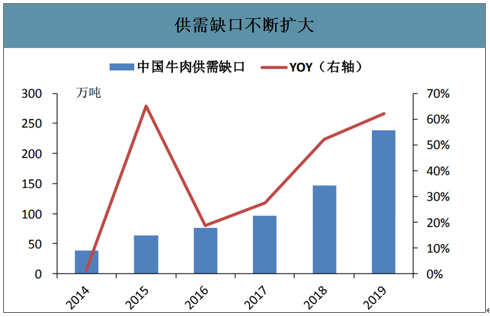

智研咨询发布的《2020-2026年中国牛肉行业市场行情动态及投资策略建议报告》数据显示:产量增速远小于消费增速,供需缺口逐年扩大。自2005年起,国内产量增速维持在1.3%-8.6%区间内。2007年产量增速最大,达到8.6%,但仍低于当年8.8%的需求增速。自2012年起,国内产能开始低于国内需求,供给缺口(国内消费量-国内产量)由负变正,且该缺口自此逐年扩大,2018年牛肉缺口达到147万吨。2019年中国供需缺口达到238.3万吨,价格有望继续上升。

产量增长幅度较低

数据来源:公开资料整理

供需缺口不断扩大

数据来源:公开资料整理

二、牛肉行业进出口量

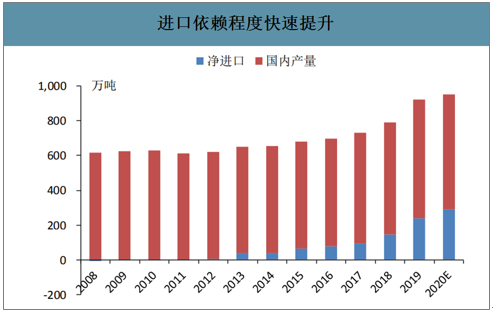

供需缺口快速扩大,进口依赖度快速提升,和国际价格联动增强。在需求不断扩大、国内供给增长缓慢背景下,牛肉进口依赖程度不断增大。净进口占总供给比例由2012年0.8%增长至2018年22.5%,预测2020年净进口占比将达到43.5%。进口占比不断提升促使我国牛肉价格变动跟随国际价格变化。2019年一年内我国牛肉价格与国际牛肉价格相关系数达到0.75,比以往任何时期相关性都强。

进口依赖程度快速提升

数据来源:公开资料整理

国内外牛肉价格联动

数据来源:公开资料整理

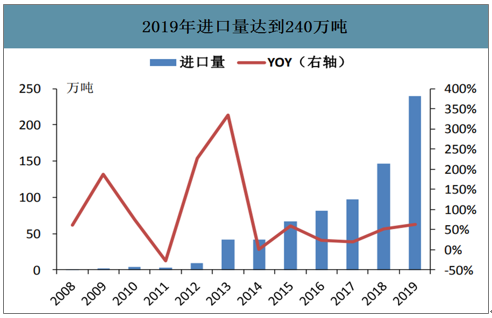

出口逐渐平稳,进口逐年增长,且占总消费占比不断提升。由于我国居民消费水平的提高和肉类偏好的改变,我国牛肉需求迅速增长,但受制于产能供给能力,中国不得不采取进口手段满足国内需求。2012年之后,我国供需缺口不断扩大,牛肉净出口由正变负。净进口量由2012年的5.3万吨增加至2019年238.3万吨,增长幅度接近45倍,同时,其占总消费比由2012年0.9%持续增长至2019年的25.8%,我国牛肉消费倾向于国外进口程度越来越大。

我国牛肉进出口情况

数据来源:公开资料整理

净进口占消费比重越来越大

数据来源:公开资料整理

2019年进口量达到240万吨

数据来源:公开资料整理

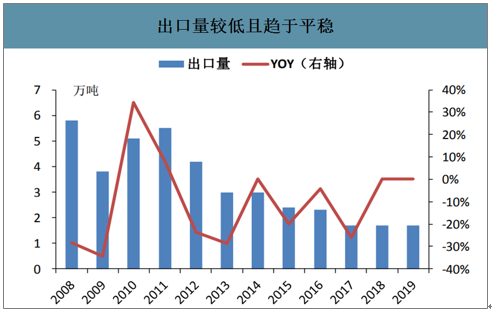

出口量较低且趋于平稳

数据来源:公开资料整理

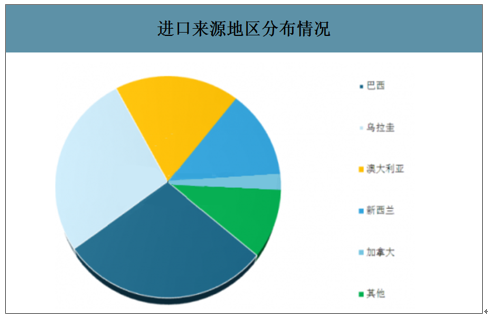

进口来源地区分布情况

数据来源:公开资料整理

三、牛肉行业价格走势

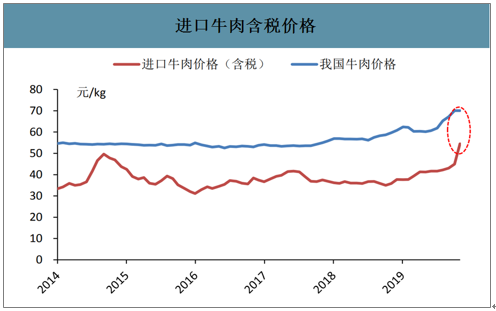

进口牛肉价格优势明显。目前,国内牛肉价格和进口牛肉价格的价差在逐渐扩大,进口牛肉更具价格优势。

国内价格较高

数据来源:公开资料整理

进口牛肉含税价格

数据来源:公开资料整理

库存量下降,全球牛肉价格迎来上升周期。牛肉价格与全球期末库存量存在显著关系,2014年-2015年存栏量大幅下降,全球牛肉价格大幅上涨。随着存栏的逐渐恢复,价格持续下跌。目前全球肉牛存栏量较前几年有所下降,牛肉价格处于上行周期。

全球肉牛存栏量(千头)

数据来源:公开资料整理

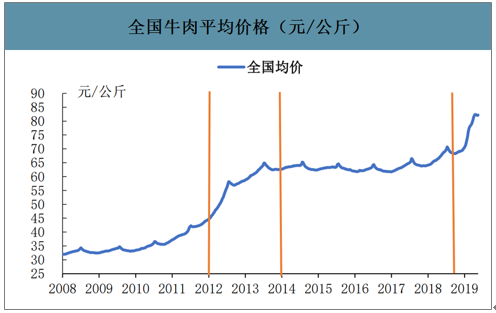

从国内牛肉供需情况来看,未来价格将高位震荡偏强。需求方面,由于非瘟的出现,需求整体呈现增长加速的态势。国内牛肉价格和全球价格走势相关性增强,预计国内牛肉价格将会震荡偏强。

全国牛肉平均价格(元/公斤)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国牛肉行业市场全景评估及投资前景规划报告

《2024-2030年中国牛肉行业市场全景评估及投资前景规划报告》共十三章,包含中国牛肉产业优势企业财务数据分析,2024-2030年中国牛肉产业发展趋势预测分析,2024-2030年中国牛肉行业投资价值研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国牛肉行业发展概况:生活水平日益提高,行业需求持续增长,发展前景广阔[图]](http://img.chyxx.com/images/2022/0330/920e1a3ff3bb6b7f469fbaa1e9ad45bc470a7578.png?x-oss-process=style/w320)