一、现状

2019 年乘用车产销 分别完成 2136 万辆和 2144.4 万辆,同比分别下降 9.2%和 9.6%。作为行业未来的目标 配臵,智能驾驶配臵的渗透率在 2019 年的渗透率亦有所下滑。

入门款车型,仅搭载 ABS 与制动力分配(这两项配臵的渗透率自 2008 年起便已超 过 90%,我们认为是基础配臵),不搭载其余辅助驾驶类配臵。

L1 级自动驾驶车型,除了 ABS 与制动力分配外,额外搭载刹车辅助、牵引力控制、车身稳定控制、倒车影像与定速巡航,上述配臵均已有成熟的解决方案,搭载相应 的功能模块,由全球 tier1 供应商提供。

L2 级自动驾驶车型,由于需要配备多功能摄像头、毫米波雷达、激光雷达等传感器,不妨按照全部搭载完成后,目前最严格标准进行筛选 L2 级自动驾驶车型,该车 型搭载全部的自动驾驶配臵,除了 L1 级自动驾驶的内容外,还包括并线辅助、车道 偏离预警、车道保持、主动刹车,并且辅助影像由单车影像升级为 360 环视,巡航 系统由定速巡航升级为自适应巡航。

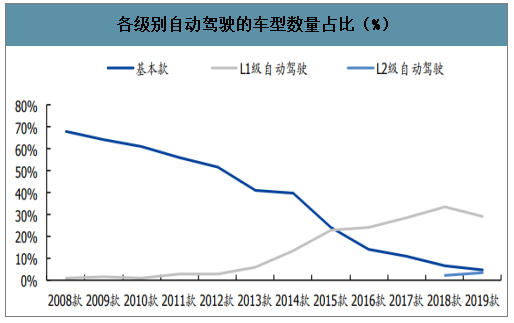

渗透率方面,截止 2019 年,L2 级自动驾驶已经历起步阶段。以“各级别自动驾 驶车型数量/当年上市的全部车型数量”来评估 L1/L2 级自动驾驶的历史渗透率。其中, 2013-2018 年为 L1 级自动驾驶的快速渗透阶段,配臵率由 6%迅速增长至 33%,而基本款的数量占比由 40%下滑至 6%,考虑到有相当部分的车型仅搭载车身稳定控制、倒车影像、定速巡航的其中一种配臵,我们可以认为 2017 年起 L1 级自动驾驶已成为行业标配。而典型 L2 级自动驾驶截止 2019 年的渗透率仅为 3.3%,已经历起步阶段。

各级别自动驾驶的车型数量占比(%)

数据来源:公开资料整理

L1 级别自动驾驶的行业标志性事件为 2017 年 9 家自动龙头签订“2018 年新上市车型全系配备 ESC 承诺书”。2017 年10 月16 日至18 日,2017 Stop the Crash (“零事故零伤亡”)中国年暨全球汽车安全大会在上海汽车城召开。在此次会议中,共有 9 家中国汽车企业共同签署了“2018 年新上市车型全系配备 ESC 承诺书”,以此来响应全球可持续发展目标和联合国道路安全十年行动宗旨。其中,签署“2018 年新上市车型全系配备 ESC 承诺书”的企业包括:北京汽车(绅宝)、长安汽车(长安)、长城汽车(哈弗、WEY)、东风乘用车(风神)、吉利汽车(吉利、LYNK&CO)、广汽乘用车(传祺)、上汽乘用车(荣威、MG)、中国一汽(红旗)、中国一汽(奔腾)共计 9 家中国汽 车企业。

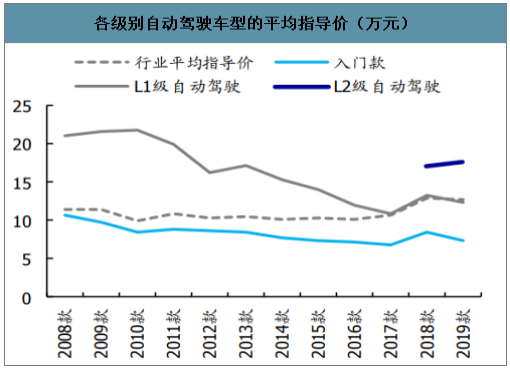

各级别自动驾驶车型的平均指导价(万元)

数据来源:公开资料整理

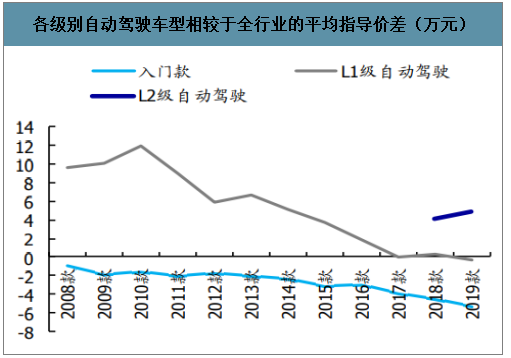

各级别自动驾驶车型相较于全行业的平均指导价差(万元)

数据来源:公开资料整理

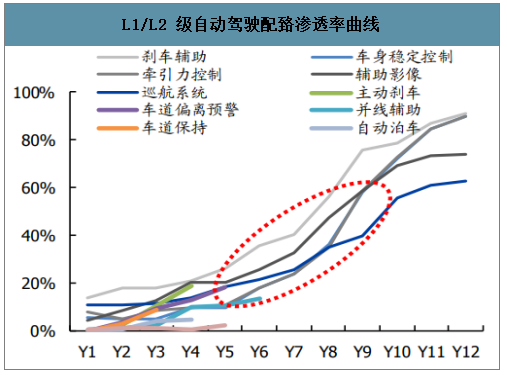

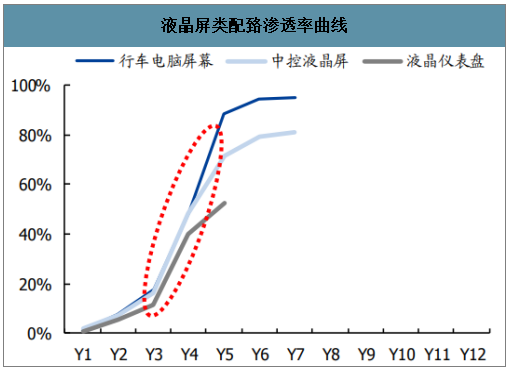

对于国内市场,目前行业 L2 级自动驾驶已临近渗透率迅速提升的曲线拐点。对于国内市场,按照将各项配臵内容,细分为自动驾驶类与液晶屏两类。其中,1)自动驾驶类配臵在 S 曲线的起步阶段的持续时间大约为 4-5 年,并且在渗透率接近 20%左右出现拐点,而在迅速提升阶段,渗透率由 20%提升至 60%以上,对应时间为 5-9 年,随后便进入成熟期,渗透率趋于稳态;2)而对于液晶屏类配臵,行业的渗透速度更快,起步阶段在 1-3 年,拐点渗透率在 10%左右,迅速提升阶段在第 3-6 年,渗透率迅速提升至 70%以上。

L1/L2 级自动驾驶配臵渗透率曲线

数据来源:公开资料整理

液晶屏类配臵渗透率曲线

数据来源:公开资料整理

一、驱动力

1、美国:将自动驾驶视为国家战略,并在 2022 年普及 AEB

美国的自动驾驶计划由美国运输部(USDOT)牵头,由美国国家公路交通安全管理局 (NHTSA)负责,目标是保持美国在自动化领域的领导地位。具体而言,USDOT 充当 召集人和促进者,牵头各州政府、学术界以及企业开展合作,以支持自动车辆技术的安 全开发,测试和集成。最新的《自动驾驶 4.0》在 2020 年 1 月 8 日签发,2020 年 2 月 7 日修订,强调了特朗普政府在确保美国包括自动驾驶汽车在内的新兴技术上继续保持 领导地位的重要性。

由于政府推进自愿性标准,2015 年 9 月,奥迪,宝马,福特,通用汽车,马自达,梅赛德斯〃奔驰,特斯拉,丰田,大众和 沃尔沃等 10 家主机厂(占全美汽车销量的 57%),承诺尽快制定 AEB 标准,但没有给 出截止日期。2016 年 3 月,占全美汽车销量 99%的主机厂承诺到 2022 年在他们生产的 每辆汽车中均安装 AEB。

全美 20 家主要车企 2017-2019 年 AEB配臵率

数据来源:公开资料整理

2、欧盟:2022 年强制搭载 ISA、AEB、车道保持、盲区监测等

2018 年 5 月,欧盟委员会发布第三个“Europe on the Move” 计划,该计划旨在确保向安全,清洁和自动化的出行系统平稳过渡。该计划共分成三部分,除了 ADAS 相关的内容外,另外两部分分别为 2019 年 6 月通过的卡车 CO2 排放标准,以及 2019 年 10 月通过的道路基础设施管理指令。

所有汽车(包括卡车,公共汽车,厢式货车和越野车)都必须配备以下安全设施:1) 智能速度辅助(ISA);2)酒精呼吸检测;3)嗜睡预警系统;4)分心识别和预防 系统;5)紧急停车信号;6)倒车检测系统;7)事件数据记录器;8)精确的胎压 监测;轿车和货车将需要补充加装:1)紧急制动系统;2)紧急车道保持系统;3)头部 碰撞保护区,能够减轻与弱势道路使用者(如行人和骑自行车的人)发生碰撞时的伤害。卡车和公共汽车必须加装盲区监测。执行时间上,新车执行时间为 2022 年 5 月,存量车型为 2024 年。

二、国内自动驾驶

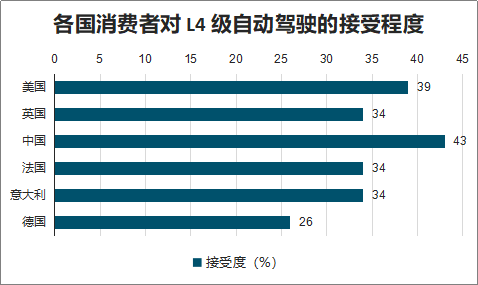

其于 2019 年 4 月 23 日至 5 月 17 日通过线上,对全球 6746 名消费者(其中中 1072 名,德国 1015 名,意大利 1037 名,英国 1009 名、美国 1594 名)进行问卷调查。其中,中国消费者对于 L2/L4 级自动驾驶的接受程度分别为 63%、43%,高于其他的汽车消费市场。主要原因,一方面在于国内车企近两年不遗余力的宣传力度;另一方面在于国内消费者乐于体验自动驾驶带来的驾驶感提升,而海外消费者目前仍然对自动驾驶的安全性有所顾虑。

各国消费者对 L2 级自动驾驶的接受程度

数据来源:公开资料整理

各国消费者对 L4 级自动驾驶的接受程度

数据来源:公开资料整理

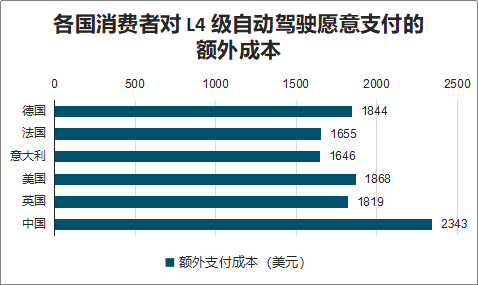

中国消费者对自动驾驶的意愿支付成本,L2/L4 分别为 2178/2343 美元, 高于全球其他市场。从自动驾驶的意愿支付费用来看,中国消费者愿意为自动驾驶多支 付的整体费用为全球最高,L2/L4 分别为 2178/2343 美元,高于其他市场。而从 L2 到 L4 的提升幅度来看,德国消费者愿意为 L4 级别自动驾驶汽车承受的溢价幅度最高,为 24%,溢价由 1488 美金(L2 级别)上升到 1844 美金(L4 级别)。

各国消费者对 L2 级自动驾驶愿意支付的额外成本

数据来源:公开资料整理

各国消费者对 L4 级自动驾驶愿意支付的额外成本

数据来源:公开资料整理

三、系统细分渗透率

1、ABS

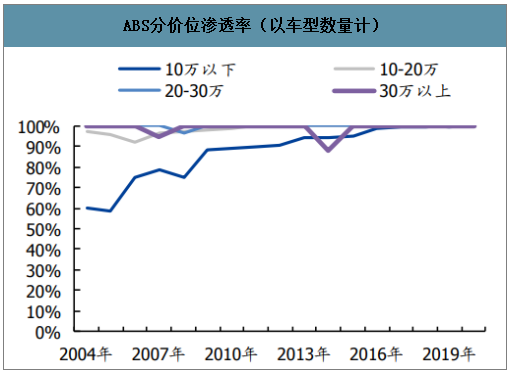

分燃料形式,燃油/纯电/插混 2019 年上市车型渗透率分别为 100%/99%/100%,较2018 年上市车型渗透率分别提升 0/1.7/0 PCT。 分价格区间,10 万以下/10-20 万/20-30 万/30 万以上价格区间 2019 年上市车型渗透率分别为 100%/100%/100%/100%,较 2018 年上市车型渗透率分别提升 0.2/-0.1/-0.3/0 PCT。

ABS分燃料形式渗透率(以车型数量计)

数据来源:公开资料整理

ABS分价位渗透率(以车型数量计)

数据来源:公开资料整理

燃油/纯电/插混目前渗透率分别为 100%/98%/100%;仅考虑燃油车型,10 万以下/10-20万/20-30万/30以上,各价格区间渗透率分别为 99%/100%/100%/100%。

ABS分燃料形式渗透率(以询单量计)

数据来源:公开资料整理

2、ESC

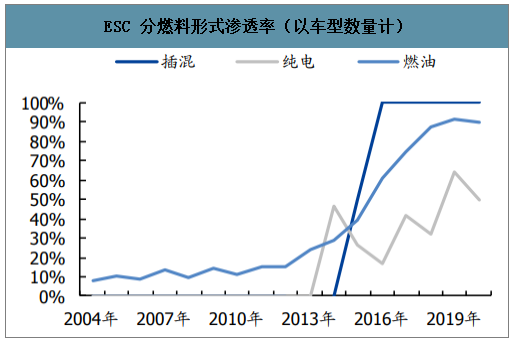

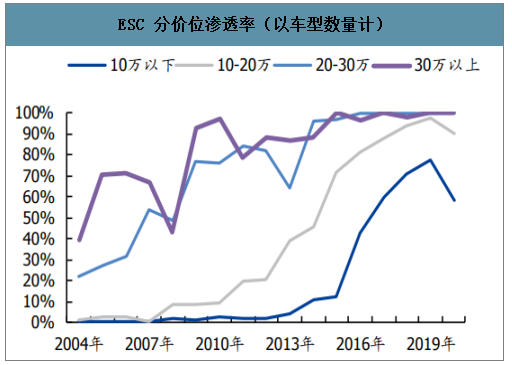

分燃料形式,燃油/纯电/插混 2019 年上市车型渗透率分别为 92%/64%/100%,较 2018 年上市车型渗透率分别提升 4/31.6/0 PCT。 分价格区间,10 万以下/10-20 万/20-30 万/30 万以上价格区间 2019 年上市车型渗透率 分别为 77%/97%/100%/100%,较 2018 年上市车型渗透率分别提升 6.3/3.5/0.2/1.7PCT。

ESC 分燃料形式渗透率(以车型数量计)

数据来源:公开资料整理

ESC 分价位渗透率(以车型数量计)

数据来源:公开资料整理

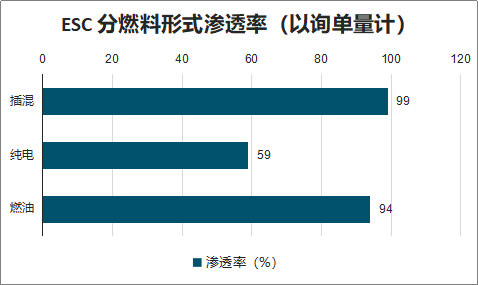

燃油/纯电/插混目前渗透率分别为 94%/59%/99%;仅考虑燃 油车型,10 万以下/10-20 万/20-30 万/30 万以上,各价格区间渗透率分别为 70%/98%/100%/100%。

ESC 分燃料形式渗透率(以询单量计)

数据来源:公开资料整理

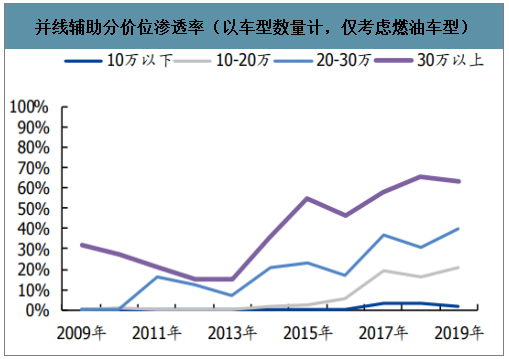

3、并线辅助

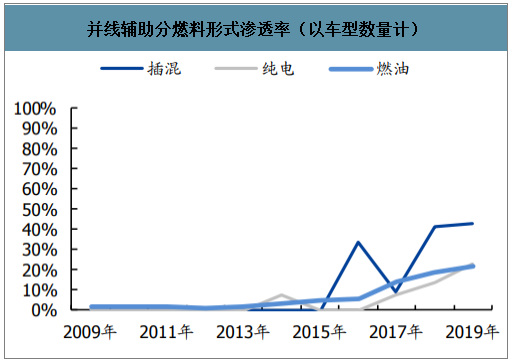

分燃料形式,燃油/纯电/插混 2019 年上市车型渗透率分别为 22%/23%/43%,较 2018 年上市车型渗透率分别提升 3.1/9.4/1.7 PCT。 分价格区间,10 万以下/10-20 万/20-30 万/30 万以上价格区间 2019 年上市车型渗透率 分别为 2%/21%/40%/63%,较2018 年上市车型渗透率分别提升-1.5/4.2/8.6/-2.2 PCT。

并线辅助分燃料形式渗透率(以车型数量计)

数据来源:公开资料整理

并线辅助分价位渗透率(以车型数量计,仅考虑燃油车型)

数据来源:公开资料整理

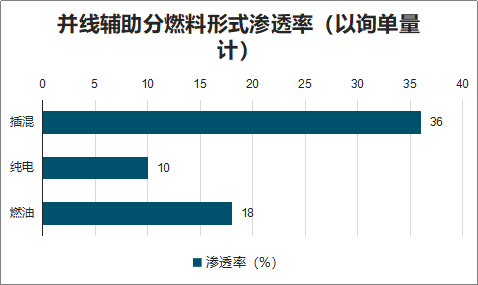

以询单量计,燃油/纯电/插混目前渗透率分别为 18%/10%/36%;分价格看,仅考虑燃油车型,10 万以下/10-20 万/20-30 万/30 万以上,各价格区间渗透率分别为 0%/9%/25%/68%。

并线辅助分燃料形式渗透率(以询单量计)

数据来源:公开资料整理

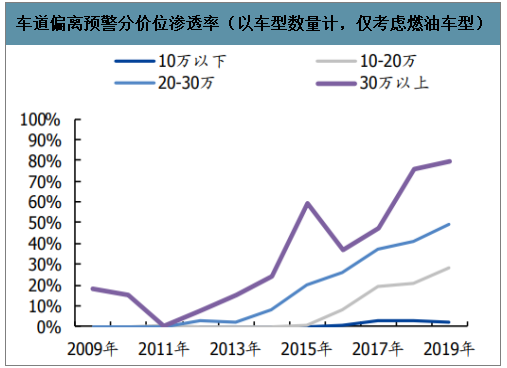

4、车道偏离预警

分燃料形式,燃油/纯电/插混 2019 年上市车型渗透率分别为 28%/24%/48%,较 2018 年上市车型渗透率分别提升 5.4/12.3/2 PCT。 分价格区间,10 万以下/10-20 万/20-30 万/30 万以上价格区间 2019 年上市车型渗透率分别为 2%/28%/49%/80%,较 2018 年上市车型渗透率分别提升-0.7/7.5/8.2/4 PCT。

车道偏离预警分燃料形式渗透率(以车型数量计)

数据来源:公开资料整理

车道偏离预警分价位渗透率(以车型数量计,仅考虑燃油车型)

数据来源:公开资料整理

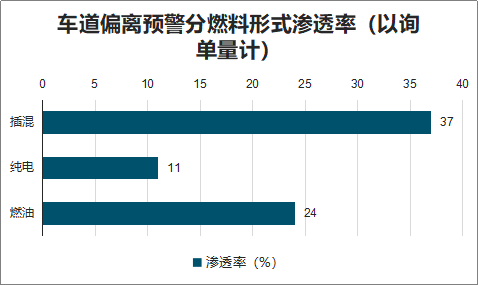

以询单量计,燃油/纯电/插混目前渗透率分别为 24%/11%/37%;分价格看,仅考虑燃型,10 万以下/10-20 万/20-30 万/30 万以上,各价格区间渗透率分别为 1%/18%/32%/69%。

车道偏离预警分燃料形式渗透率(以询单量计)

数据来源:公开资料整理

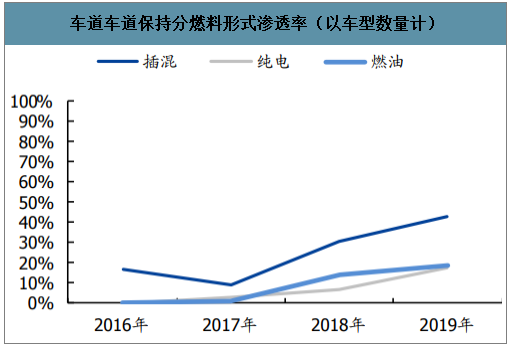

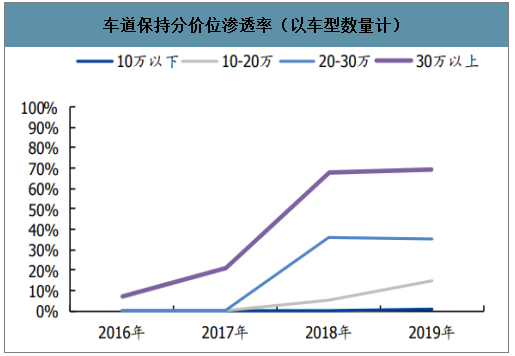

5、车道保持

分燃料形式,燃油/纯电/插混 2019 年上市车型渗透率分别为 18%/17%/43%,较 2018 年上市车型渗透率分别提升 4.7/10.9/12.5 PCT。 分价格区间,10 万以下/10-20 万/20-30 万/30 万以上价格区间 2019 年上市车型渗透率分别为 0%/14%/35%/69%,较 2018 年上市车型渗透率分别提升 0.4/9/-0.4/1.3 PCT。

车道保持分燃料形式渗透率(以车型数量计)

数据来源:公开资料整理

车道保持分价位渗透率(以车型数量计)

数据来源:公开资料整理

以询单量计,燃油/纯电/插混目前渗透率分别为 20%/8%/31%;分价格看,仅考虑燃油 车型,10 万以下 /10-20 万 /20-30 万 /30 万以 上, 各价格区间渗透率分别为 0%/13%/26%/67%。

车道保持分燃料形式渗透率(以询单量计)

数据来源:公开资料整理

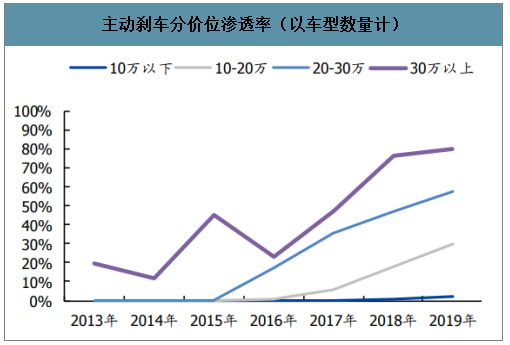

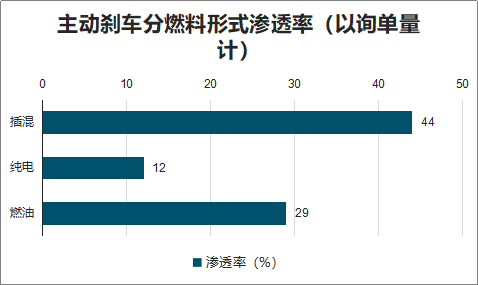

6、主动刹车

分燃料形式,燃油/纯电/插混 2019 年上市车型渗透率分别为 30%/21%/52%,较 2018 年上市车型渗透率分别提升 7.9/13.2/4.5 PCT。 分价格区间,10 万以下/10-20 万/20-30 万/30 万以上价格区间 2019 年上市车型渗透率分别为2%/30%/57%/80%,较2018 年上市车型渗透率分别提升1/12.2/10.1/3.2 PCT。

主动刹车分燃料形式渗透率(以车型数量计)

数据来源:公开资料整理

主动刹车分价位渗透率(以车型数量计)

数据来源:公开资料整理

以询单量计,燃油/纯电/插混目前渗透率分别为 29%/12%/44%;分价格看,仅考虑燃油车型,10 万以下/10-20 万/20-30 万/30 万以上,各价格区间渗透率分别为 1%/22%/41%/78%。

主动刹车分燃料形式渗透率(以询单量计)

数据来源:公开资料整理

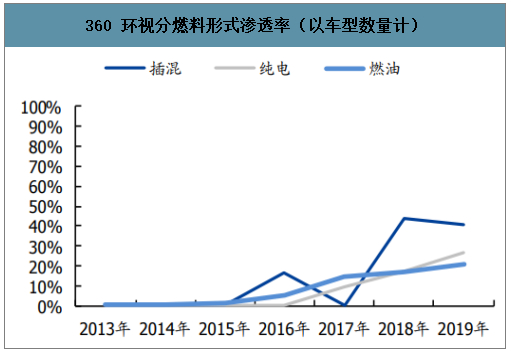

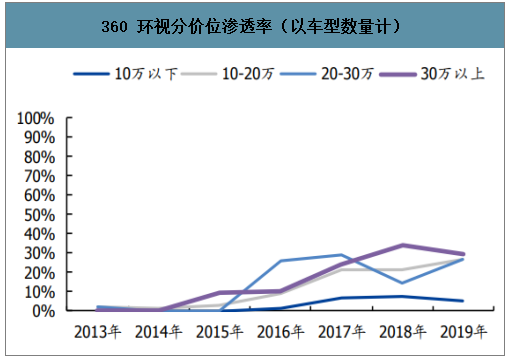

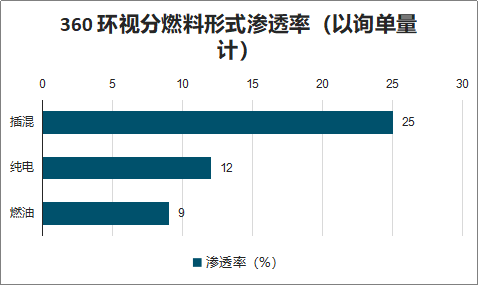

7、360 环视

分燃料形式,燃油/纯电/插混 2019 年上市车型渗透率分别为 20%/27%/41%,较 2018 年上市车型渗透率分别提升 3.7/9.6/-2.9 PCT。 分价格区间,10 万以下/10-20 万/20-30 万/30 万以上价格区间 2019 年上市车型渗透率分别为 5%/27%/27%/30%,较2018 年上市车型渗透率分别提升-2.7/5.8/12.3/-4.2 PCT。

360 环视分燃料形式渗透率(以车型数量计)

数据来源:公开资料整理

360 环视分价位渗透率(以车型数量计)

数据来源:公开资料整理

以询单量计,燃油/纯电/插混目前渗透率分别为 9%/12%/25%;分价格看,仅考虑燃油型,10 万以下 /10-20 万 /20-30 万/30 万以上, 各价区间渗透率分别为 1%/9%/11%/16%。

360 环视分燃料形式渗透率(以询单量计)

数据来源:公开资料整理

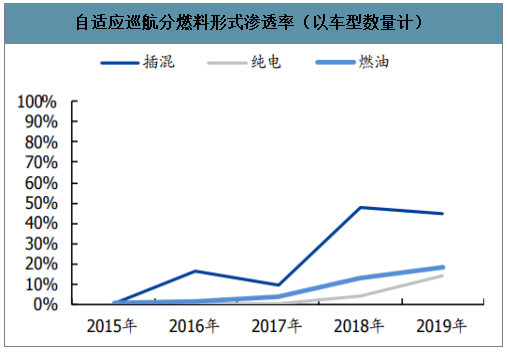

8、自适应巡航

分燃料形式,燃油/纯电/插混 2019 年上市车型渗透率分别为 18%/14%/45%,较 2018 年上市车型渗透率分别提升 5.5/10/-3.3 PCT。 分价格区间,10 万以下/10-20 万/20-30 万/30 万以上价格区间 2019 年上市车型渗透率 分别为 1%/19%/36%/45%,较 2018 年上市车型渗透率分别提升 0.5/6.8/9/8.9 PCT。

自适应巡航分燃料形式渗透率(以车型数量计)

数据来源:公开资料整理

自适应巡航分价位渗透率(以车型数量计)

数据来源:公开资料整理

以询单量计,燃油/纯电/插混目前渗透率分别为 13%/6%/40%;分价格看,仅考虑燃油车型,10 万以下 /10-20 万/20-30 万/30 万以上, 各价格区间渗透率分别为 1%/14%/19%/14%。

自适应巡航分燃料形式渗透率(以询单量计)

数据来源:公开资料整理

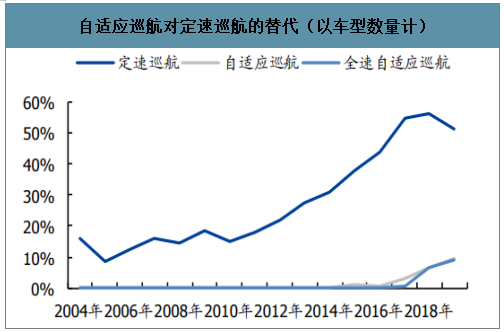

2019 年,定速巡航/自适应巡航/全速自适应巡航上市车型渗透率分别为 51%/9%/9%, 同比提升-5/+3/+2 PCT。

自适应巡航对定速巡航的替代(以车型数量计)

数据来源:公开资料整理

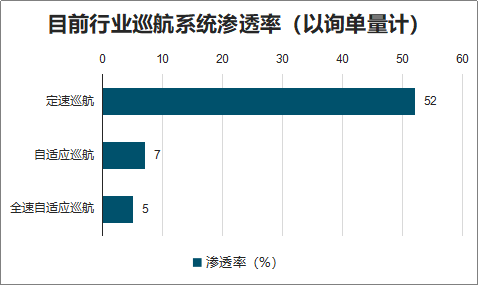

目前行业巡航系统渗透率(以询单量计)

数据来源:公开资料整理

9、自动泊车

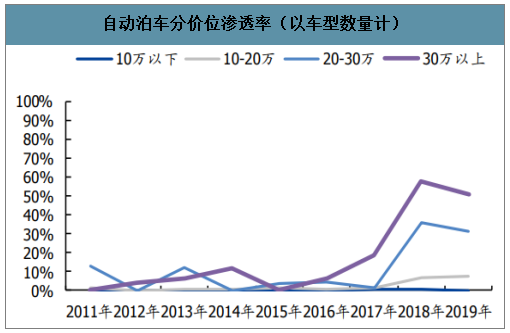

分燃料形式,燃油/纯电/插混 2019 年上市车型渗透率分别为 13%/16%/20%,较 2018 年上市车型渗透率分别提升-0.9/9/2.1 PCT。 分价格区间,10 万以下/10-20 万/20-30 万/30 万以上价格区间 2019 年上市车型渗透率分别为 0%/8%/31%/50%,较 2018 年上市车型渗透率分别提升-0.5/1.1/-4.4/-7.1 PCT。

自动泊车分燃料形式渗透率(以车型数量计)

数据来源:公开资料整理

自动泊车分价位渗透率(以车型数量计)

数据来源:公开资料整理

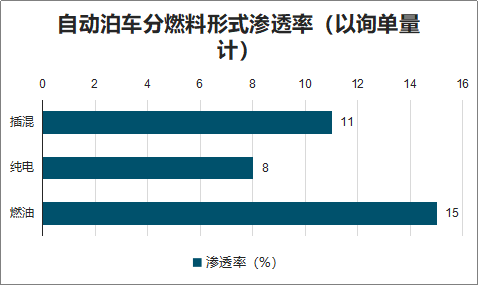

以询单量计,燃油/纯电/插混目前渗透率分别为 15%/8%/11%;分价格看,仅考虑燃油车型,10 万以下 /10-20 万 /20-30 万 /30 万以上, 各价格区间渗透率分别为 0%/5%/29%/56%。

自动泊车分燃料形式渗透率(以询单量计)

数据来源:公开资料整理

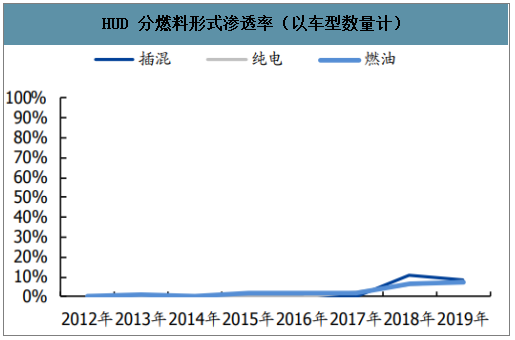

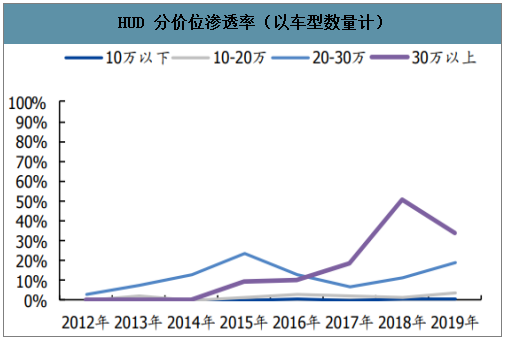

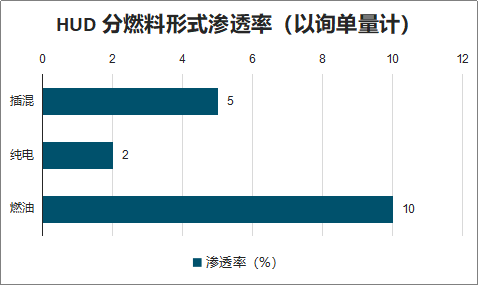

10、HUD

分燃料形式,燃油/纯电/插混 2019 年上市车型渗透率分别为 7%/8%/9%,较 2018 年上市车型渗透率分别提升1/1.8/-2.3 PCT。 分价格区间,10 万以下/10-20 万/20-30 万/30 万以上价格区间 2019 年上市车型渗透率 分别为 0%/3%/19%/34%,较 2018 年上市车型渗透率分别提升 0.1/2.2/8/-16.8 PCT。

HUD 分燃料形式渗透率(以车型数量计)

数据来源:公开资料整理

HUD 分价位渗透率(以车型数量计)

数据来源:公开资料整理

以询单量计,燃油/纯电/插混目前渗透率分别为 10%/2%/5%;分价格看,仅考虑燃油型,10 万以下/10-20万 /20-30 万/30 万以上, 各价格区间渗透率分别为 0%/1%/14%/49%。

HUD 分燃料形式渗透率(以询单量计)

数据来源:公开资料整理

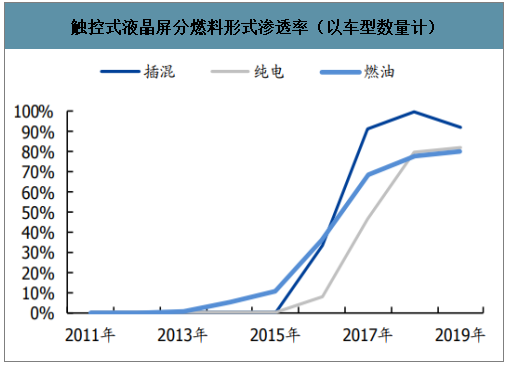

11、中控屏

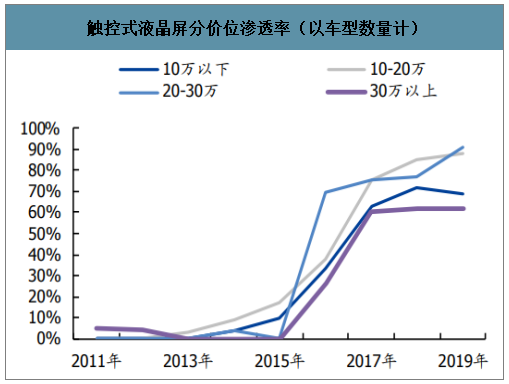

分燃料形式,燃油/纯电/插混 2019 年上市车型渗透率分别为 80%/82%/92%,较 2018 年上市车型渗透率分别提升 2.5/2.3/-7.8 PCT。 分价格区间,10 万以下/10-20 万/20-30 万/30 万以上价格区间 2019 年上市车型渗透率 分别为69%/88%/91%/62%,较2018 年上市车型渗透率分别提升-2.7/3.6/14.1/0.1 PCT。

触控式液晶屏分燃料形式渗透率(以车型数量计)

数据来源:公开资料整理

触控式液晶屏分价位渗透率(以车型数量计)

数据来源:公开资料整理

以询单量计,燃油/纯电/插混目前渗透率分别为 68%/70%/87%;分价格看,仅考虑燃油车型,10万以下/10-20万/20-30万/30万以上,各价格区间渗透率分别为 45%/73%/81%/62%。

触控式液晶屏分燃料形式渗透率(以询单量计)

数据来源:公开资料整理

以车型数量计,2019 年上市车型 4-7 英寸/7-10 英寸/10 英寸以上中控屏渗透率分别为 2%/28%/53%,较 2018 年上市车型渗透率分别提升-1/-27/-26 PCT。2019 年平均尺寸 8.17 英寸,较 2018 年提升 0.52 寸。

中控液晶屏分尺寸渗透率(以车型数量计)

数据来源:公开资料整理

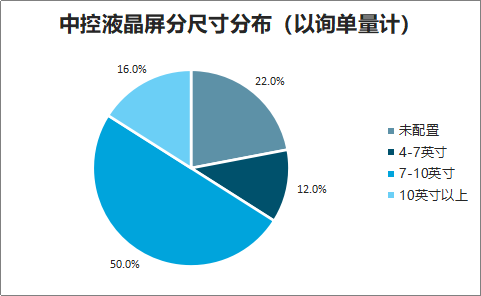

以询单量计,未配臵液晶屏/ 4-7 英寸/7-10 英寸/10 英寸以上中控屏渗透率占比分别为 22%/12%/50%/16%。目前行业需求仍然以 7-10 英寸为主,未来 10 寸以上大屏替换有望带来新的增量市场。

中控液晶屏分尺寸分布(以询单量计)

数据来源:公开资料整理

四、趋势

未来随着自动驾驶向 L2、L4 级过渡,车内接纳的信息量与运算处理要求将呈现几何级 数上升,此外,为了控制 ECU 数量与线束长度,以域控制器为代表的新一代电子架构 势在必行。传统汽车采用分布式电子架构,全车需要搭载大量的 ECU 与线束,例如 SEAT Ateca 全车 100 多个传感器与 ECU,2km 线束重达 42kg。另一方面,随着自动驾驶向 L2、L4 级过渡,车内接纳的信息量与运算处理要求将呈现几何级数上升,根据博世规划, L1-L5 级别自动驾驶对应的域控制器运算处理能力分别为 1.5DMIPS 逐步提升至 500DMIPS,传统分布式电子架构难以满足,以域控制器为代表的新一代电子架构势在必行。

相关报告:智研咨询发布的《2020-2026年中国自动驾驶汽车行业市场供需态势及投资规模预测报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国汽车自动驾驶行业竞争策略研究及未来前景展望报告

《2024-2030年中国汽车自动驾驶行业竞争策略研究及未来前景展望报告》共十二章,包含2024-2030年中国汽车自动驾驶行业发展趋势与前景分析,2024-2030年中国汽车自动驾驶行业前景调研,研究结论及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国自动驾驶行业全景速览:首部行业法规发布,L3发展进程加速[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2022年中国自动驾驶行业发展环境(PEST)分析: 自动驾驶大有未来[图]](http://img.chyxx.com/images/2022/0330/83e55e0fd01cd7eb3b56b758f35281ec8d2514ab.png?x-oss-process=style/w320)

![百度L4级自动驾驶车——Apollo RT6发布,成本仅25万,明年将在萝卜快跑平台使用[图]](http://img.chyxx.com/general_thumb/news/67.png?x-oss-process=style/w320)