一、保险行业发展概况分析

伴随着中国经济的起飞,中国保险业的发展势头一发不可收。数据显示,中国保险业的年保费收入从复业之后1980年的4.6亿元,增加到2017年的36581亿元,年均增长速度27.5%,这一速度无疑令人咋舌。

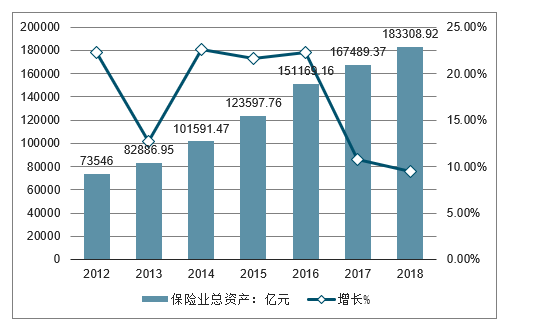

1992年全国只有6家保险公司,但截至2018年底,我国保险机构数量达235家,保费收入和总资产分别为3.8万亿元、18.33万亿元,保险密度2724元/人,保险深度4.22%,保险营销员队伍超过800万人。保险市场规模先后超过德国、法国、英国、日本,全球排名升至第二位,在世界500强中有7家中国内地的保险公司,成为全球最重要的新兴保险市场大国。

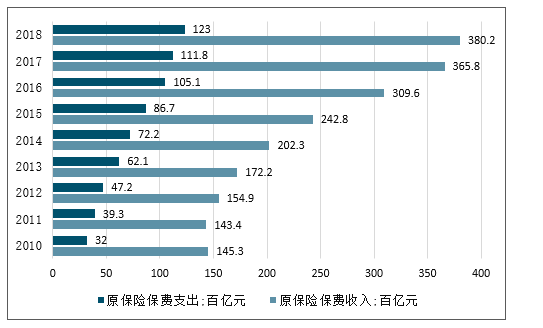

2010-2018年中国原保险保费收入及支出情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国财产保险行业市场运行态势及投资方向研究报告》

2012-2018年中国保险业总资产及增长情况

数据来源:公开资料整理

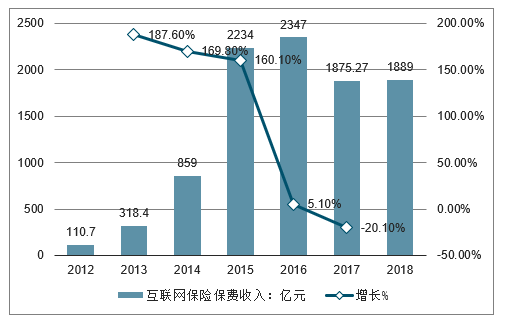

保险业发展的同时,我国的互联网经济也在飞速发展,它们碰撞出的互联网保险渠道成为前几年保险市场上的一抹亮色。根据统计数据显示,截止至2017年中国互联网保险保费收入下降至1875.27亿元,同比下降20.1%。初步测算2018年中国互联网保险保费收入达到了1889亿元左右。

2012-2018年中国互联网保险保费收入及增长情况

数据来源:公开资料整理

但近两年,由于针对中短存续期产品的强监管以及商业车险费改的影响,互联网渠道的产、寿险保险收入纷纷出现负增长,2017年上半年分别下滑20.01%及10.9%,2018年上半年披露的人身险互联网保险保费收入再次下滑15.61%。对于互联网渠道的前景观点各异,不过行业内形成的共识是,互联网科技浪潮所演化出的保险科技将改变保险业传统的模式,重塑保险业的未来,也将成为保险业接下来的主要战场之一。

二、财产险和寿险受疫情影响较大

2019年我国健康险保费收入为7066亿元,同比增长29.70%,原保险保费收入为42645亿元,同比增加12.18%。2003年非典期间,我国健康险的收入增速加快。同非典一样,此次新冠病毒得到控制或结束之后,我国健康险的收入增速极有可能大幅提高,同时带动整个保险业业绩的增长。

2020年春节,新型冠状病毒感染肺炎疫情席卷全国。为了抗击疫情的发展,需要降低人口的流动和聚集,因此国内消费需求大幅降低。全国延迟复工,给经济的正常运行造成了极大的影响,也给各行各业企业的经营带了压力。对于保险业而言,其作为管理风险的行业,在一些业务领域面临着压力,但保险业自身拥有处置风险的专业能力和提供保障产品的优势,所以在这次疫情中,保险业机遇与挑战并存。

在挑战方面,因疫情蔓延,如果在短时间内不能得到控制,线下保险代理人在客户拜访,员工培训,员工招募和日常管理方面都会有较大的影响。另一方面,在涉及金额较大的业务都需面谈,依托于线下代理人获客的寿险和依托于航运经营的财产险等业务会承受较大的压力。

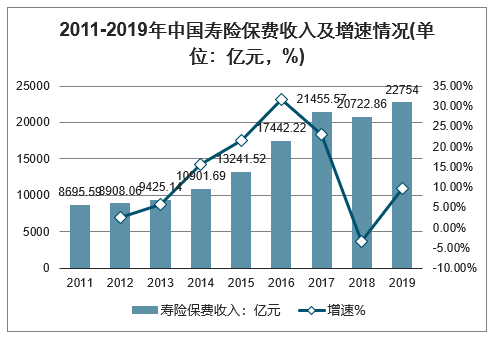

2019年我国寿险保费收入为22754亿元,同比增长9.80%;财产险保费收入为11640亿元,同比增长8.15%。受疫情影响,2020年我国寿险和财产险保费收入的增速很有可能出现下降。

2011-2019年中国寿险保费收入及增速情况(单位:亿元,%)

数据来源:公开资料整理

2011-2019年中国财产险保费收入及增速情况(单位:亿元,%)

数据来源:公开资料整理

健康险迎来发展机遇

在疫情影响下,保险业的机遇在健康险领域。2020年突发的新型冠状病毒感染肺炎传染性强、潜伏期长,且不排除变异的可能。这次疫情大大提高了人们对疾病的预防意识和对健康风险的保障意识。

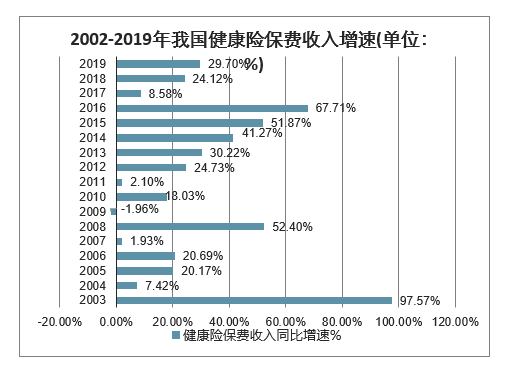

面对非典疫情带来的经济损失和人员伤亡,人们增强了对疾病的自我防范意识和对健康的风险保障意识,这直接表现在健康险的收入增加。在2003年非典期间,5月到8月疫情得到了有效控制。在这期间健康险的保费收入同比增速大幅上升。2003年5月至8月,我国健康险保费收入同比增速分别为75.57%、72.63%、61.19%和56.72%。

2003年非典期间健康险保费收入同比增速情况(单位:%)

数据来源:公开资料整理

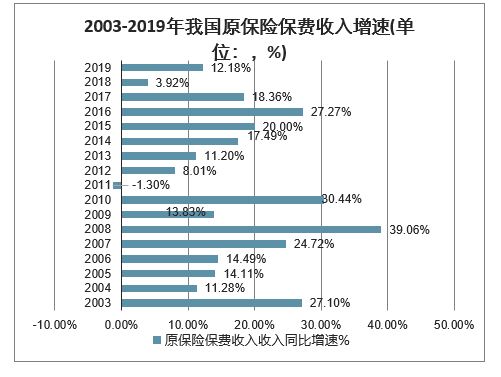

2003年5-8月健康险收入高速增长带动了2003年整年健康险收入的增加。2003年我国健康险收入达到214.92亿元,同比增长97.57%,大大高于2003年之前和2003年之后健康险收入的增速。健康险业绩的增长也带动了整个保险业的发展,2003年我国原保险实现保费收入3880.40亿元,同比增长27.10%。

2019年我国健康险保费收入为7066亿元,同比增长29.70%,原保险保费收入为42645亿元,同比增加12.18%。此次新冠病毒得到控制或结束之后,我国健康险的收入增速极有可能大幅提高,同时带动整个保险业业绩的增长。

2003-2019年我国健康险保费收入增速(单位:%)

数据来源:公开资料整理

2003-2019年我国原保险保费收入增速(单位:,%)

数据来源:公开资料整理

二、2020年保险行业发展展望

1、2020年展望:期待“开门红”

2020年开门红整体有望实现良好增长。主要原因在于:1)由于外部环境利好年金险销售,如银行理财产品收益率大幅下降;2)各公司开门红节奏好于去年。

预计2020年Q1平安、国寿、太保、新华NBV增速分别为7%、16%、7%、3%。

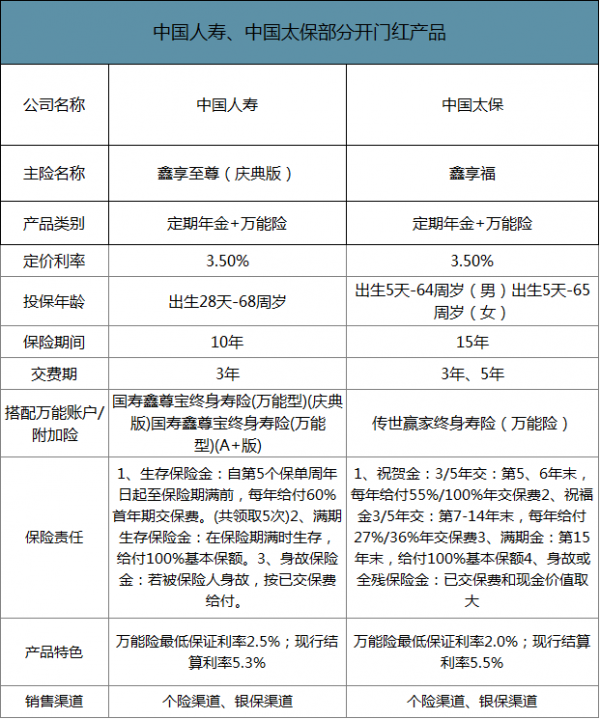

中国人寿、中国太保部分开门红产品

数据来源:公开资料整理

2、2020年展望:NBV增速较2019年略有改善

若开门红实现高增长,后续代理人增员、保障型产品销售有望有较好表现。

考虑人力增长仍然乏力、产能提升难度较大、监管政策难放松,2020年新单保费和NBV较2019年将有所改善,但难取得高增长。

2020年NBV增速预计将较2019年略有改善

数据来源:公开资料整理

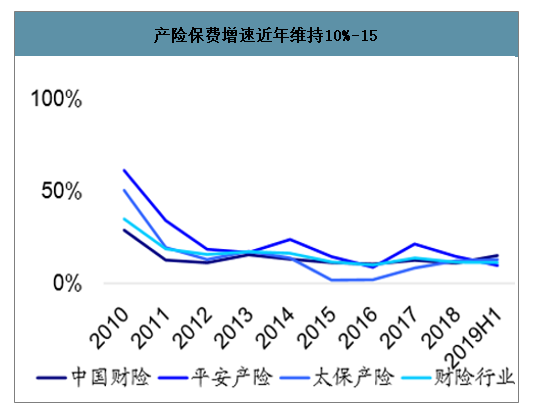

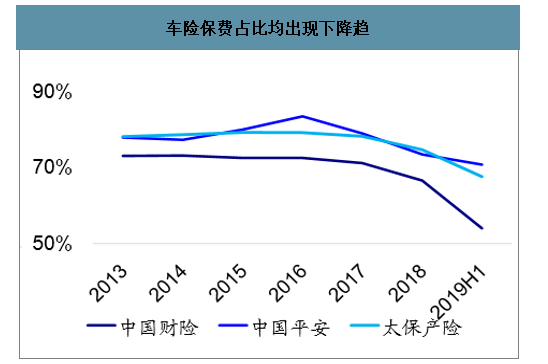

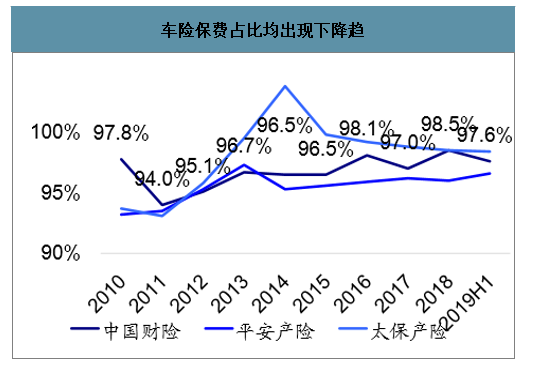

3、2020年展望:产险保费增速维持10%-15%

预计2020年产险行业保费增速维持10%-15%,行业格局稳定。新车销量难有大幅提升,车险保费预计保持平稳,保费占比下降。非车险预计持续高增长,带动整体行业保费10%-15%左右增长

产险保费增速近年维持10%-15

数据来源:公开资料整理

车险保费占比均出现下降趋

数据来源:公开资料整理

4、2020年展望:综合成本率预计维持98%左右

预计2020年随着监管趋严,价格竞争有所缓解,综合费用率下降。综合赔付率仍高,上市险企综合成本率预计维持在98%左右。预计,车险综本成本率改善,但非车险中农险、健康险的盈利能力下降,亟待提升。

产险龙头综合成本率变化

数据来源:公开资料整理

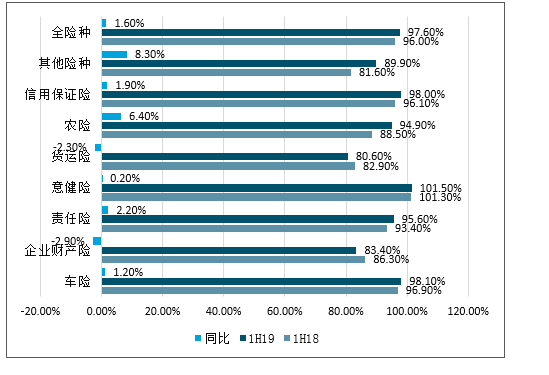

中国财险1H2019各险种综合成本率变化

数据来源:公开资料整理

5、2020年展望:利润增长承压

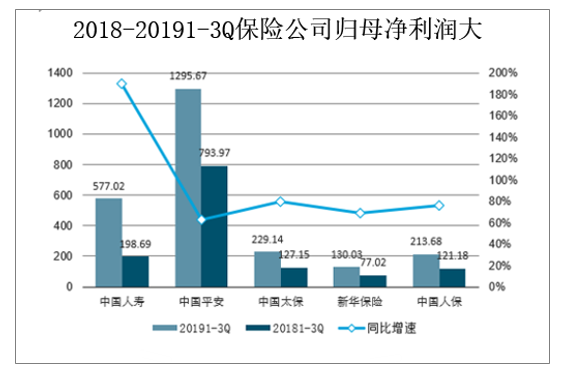

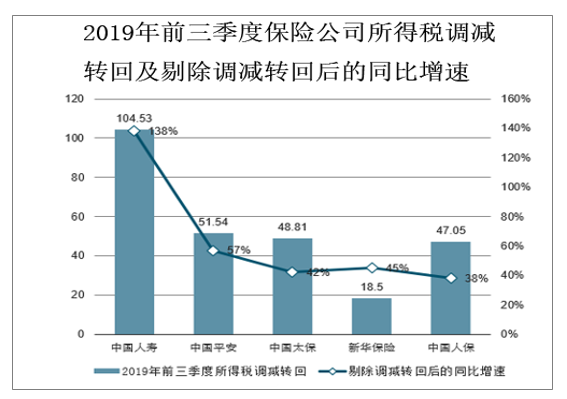

上市险企2019年前三季度归母净利润合计同比增长85%,净资产较年初增加17.4%。利润高增长主要由于权益市场上涨带动投资收益提升,及2018年税收调减转回。2020年利润压力大,主要由于2020年无所得税调减因素;传统险准备金折现率趋势下行,准备金计提增加。因此2020年保险公司利润预计将出现不同程度下滑,尤其是2020年上半年压力较大。

2019年三季度保险公司归母净利润大((亿元,%)

数据来源:公开资料整理

2018-20191-3Q保险公司归母净利润大

数据来源:公开资料整理

2019年前三季度保险公司所得税调减转回及剔除调减转回后的同比增速

数据来源:公开资料整理

6、2020年全年展望

2018-2019年,大型公司保费端进入调整周期,销售队伍转型是保费增长的长期驱动力,转型重点是打造“全职化、专业化、精英化的营销员队伍”,产品+服务+科技是抓手。2019年各上市公司在新的管理层领导下,在发展战略、管理机制、组织架构、销售队伍、产品结构等方面进行转型,转型将在中长期发挥作用,2020年转型成果初显或能使部分公司走出“底部”。预计2020年平安、国寿、太保、新华NBV增速分别为10%、20%、11%、9%。

相关报告:智研咨询发布的《2020-2026年中国保险代理公司行业发展战略规划及供需形势分析报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国保险行业发展分析及投资前景预测报告

《2024-2030年中国保险行业发展分析及投资前景预测报告》共十一章,包含保险业资金运营分析,2024-2030年保险行业发展趋势预测,2024-2030年我国保险业发展战略等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。