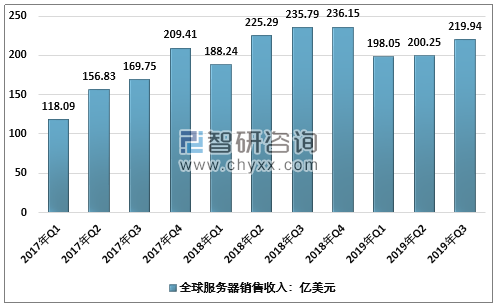

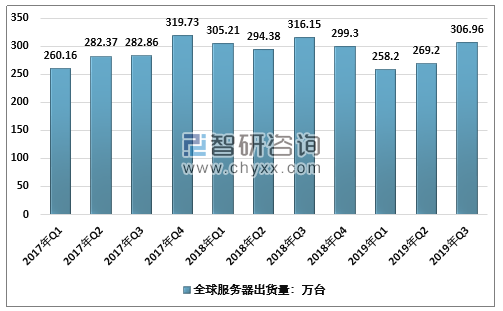

全球服务器市场在2016年第1季度至2017年第一季度连续5个季度收缩后,在2017年第二季度率先反弹,重新开启了连续8个季度的上涨周期。从销售额看,2017年第二季度全球服务器销售额为156.83亿美元,同比增长16.77%,比2017年第一季度增长21.39个百分点。从出货量看,2017Q2全球服务器出货量为282.37万台,同比增长2.40%,较2017年第一季度上升6.61个百分点。此后,全球服务器市场进入快速上行通道,2018年第一季度销售和出货量同比增速分别高达59.40%和17.32%。

2017-2019年Q3全球服务器行业销售收入情况

资料来源:IDC、智研咨询整理

2017-2019年Q3全球服务器出货量情况

资料来源:IDC、智研咨询整理

通过比较全球服务器行业发展趋势和北美三大云计算龙头企业(亚马逊、谷歌、微软)的资本支出,发现2017Q1后,两个指标的趋势逐渐趋同。具体来说,北美三大云计算巨头在2017年第二季度重新启动了新的资本支出高增长周期,2018年第一季度,根据服务器市场的趋势,资本总支出实现了高增长率。与此同时,随着三大云计算公司资本支出的增长在2018年第二季度开始出现阶段性下降,全球服务器市场销售和出货量开始不同程度地萎缩。因此,分析认为,上一轮服务器崛起周期,主要受云计算公司资本支出扩张、云业务三大厂商的快速发展推动,进一步增加了数据中心等互联网基础设施建设,从而带动了服务器采购量。

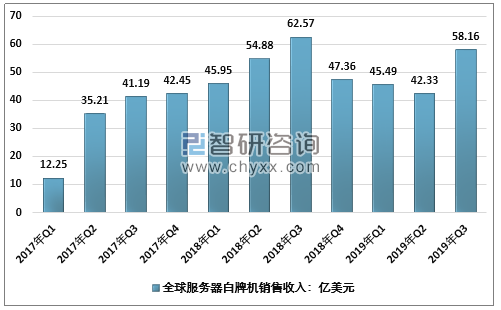

智研咨询发布的《2020-2026年中国服务器行业市场现状调研及发展趋向分析报告》指出:白牌服务器受益明显,销售额和市场份额双双增长。由于行业繁荣,品牌机(戴尔、hp、ibm、lenovo 等)和白牌机的销售在前一上涨周期中都有不同程度的增长,白牌机的增长尤为显著。具体来说,2017年第二季度以来,白牌机销量连续四个季度实现三位数增长,2017年第二季度至2018年第一季度分别为230.66%、218.86%、267.85%和275.21%,增速明显高于同时期的品牌机。2018年第二季度后,随着云计算公司资本支出的缓慢增长,白牌机和品牌机的销售增长不可避免地出现下降迹象,但白牌机销售增速仍远高于同一时期品牌机水平。

2017-2019年Q3全球服务器行业白牌机销售额

资料来源:智研咨询整理

2017-2019年Q3全球服务器行业品牌机销售额

资料来源:智研咨询整理

在市场份额方面,2017年第一季度之前,白牌机的市场份额正在缓慢提升,从2013年第一季度的4.1%上升到2017年第一季度的10.4%。2017年第二季度后,得益于销售的高速增长,白牌机的市场份额迅速上升到20%以上,2018年第三季度达到26.5%的高位,市场份额大幅增长。同期,品牌机的市场份额在一定程度上有所下降,从2017年第二季度的63.3%下降到2019年第三季度的53.2%。

2017-2019年Q3全球服务器行业白牌机、品牌机市占率变动情况

资料来源:智研咨询整理

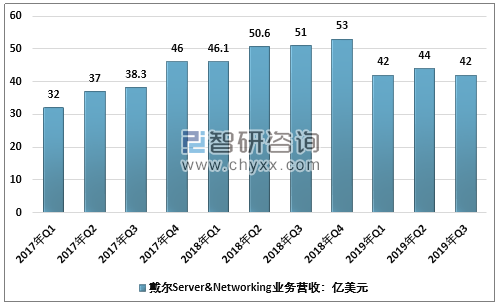

具体到公司层面,以白牌厂商纬颖科技以及全球服务器龙头戴尔为例,由于戴尔2016Q3前并没有单独拆分Server&Networking业务收入,因此选取了2016Q3及之后的数据作为比较。我们发现在上轮服务器的上升周期当中,纬颖科技的营业收入自2017Q3起连续五个季度保持三位数增长,而同期戴尔的Server&Networking营收增速明显逊于纬颖,进一步佐证白牌服务器的崛起。

2017-2019年Q3纬颖科技营收情况

资料来源:智研咨询整理

2017-2019年Q3戴尔Server&Networking业务营收情况

资料来源:智研咨询整理

随着白牌机的兴起,服务器行业产业链开始重组。与PC一样,服务器产业链过去基本遵循ODM厂商(如纬颖科技、广达等)、品牌工厂(戴尔、惠普等),下游客户三位一体的垂直模式。其中,品牌工厂主要负责产品的设计,服务器的生产和组装以自己的生产线或ODM厂家来完成。同时,品牌工厂还需要为最终客户提供软硬件支持、维修等售后工作。而在最后一轮的服务器崛起周期中,白牌机销量、市场份额的双向增长,背后推动着云计算厂商对白牌机的购买。随着白牌厂商开始绕开品牌厂,面对下游终端客户,原有的产业链分工模式逐渐被打破。

积极参与开放计算组织,依靠技术开源面对云计算厂商。随着三个开放计算组织的建立,满足云计算供应商需求的服务器标准逐渐统一,并设计为获取开源。在开源设计的技术支持下,参与开放计算组织的白牌机制造商开始有能力打破原有的分工,绕过品牌厂商,直接向云提供服务器计算制造商。到目前为止,OCP组织有7家服务器设备供应商,其中6家是白牌工厂,包括纬颖科技、广达等。ODCC的白牌机品牌则有云达科技(广达子公司)、富士康、英业达,而OPEN19成员包括纬颖、FLEX等白牌厂商。

成本控制能力强,性价比高。因为过去白牌机工厂主要以代工厂为品牌企业来生产和组装服务器,面对品牌企业的强势地位,白牌厂往往没有议价能力,因此成本控制尤其重要。而多年的工作经验,也造就了强大的白牌机工厂成本控制能力。通过比较过去三年服务器的价格,可以发现,在2017Q2至2018Q2期间,白色品牌工厂的服务器单价基本低于HPE,略高于服务器水龙头戴尔。2018Q3后,白牌机工厂服务器的单价开始跌破7000美元,单价明显低于同期戴尔和HPE,且价格差异与浪潮公司逐渐缩小,在同类型产品中逐渐凸显成本效益。

品牌制造商已进入开放计算组织。面对依赖开放计算的白牌机公司的强大攻势和主流品牌市场份额的下降,包括惠普、新华三、浪潮、思科在内的几个品牌商选择加入开放计算组织,提供云计算制造商需要的定制产品。其中,在OCP组织中,HPE实现了9个交换机设计; 浪潮实现了 5 种开源设计,其中 3 种是服务器设计。

总之,在可预期的未来,服务器行业白牌机厂商有望获得进一步崛起,而品牌机厂商则将在求变中加入与白牌机厂商的市场争夺之中。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国系统形式服务器行业市场全景调研及前景战略研判报告

《2024-2030年中国系统形式服务器行业市场全景调研及前景战略研判报告》共十二章,包含2024-2030年系统形式服务器行业投资风险预警,2024-2030年系统形式服务器行业发展趋势分析,系统形式服务器企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。