短视频即短片视频,是指在各种新媒体平台上播放的、适合在移动状态和短时休闲状态下观看的、高频推送的视频内容,时长一般在5分钟或10分钟以内。短视频的创作者从刚开始的明星与KOL单打独斗到后来的媒体圈、达人圈、品牌圈以及普通大众等积极参与,短视频行业呈现出“全民参与”的趋势。随着竞争压力的增大,各大视频平台越来越注重内容的多样性和针对性,不断开拓新兴品类市场,小众内容与特定品类得到关注,以满足细分用户时代的多样化需求。随着目标受众图像越发清晰,各细分领域得到精耕,短视频平台的视频品类从最初的生活类、影视类扩展到后来的美妆、游戏、军事、教育、文化、旅游、歌舞等多个领域,出现众多“短视频+”系列,呈现短视频内容垂类百花齐鸣态势。

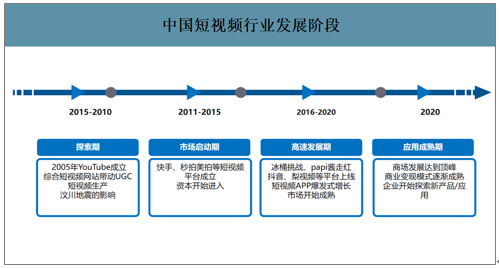

经历了前期探索,中国短视频行业快速崛起,迈入发展成熟期。2005年,Youtube平台在美国注册成功,随着UGC短视频生产开始兴起,我国短视频行业进入探索阶段,此阶段短视频的发展主要由汶川地震等社会事件和土豆、优酷等综合视频网站驱动。2011年之后,随着互联网技术的快速发展,资本开始进入,快手、秒拍、美拍等短视频平台上线,市场启动的同时也伴随着多种行业不规范的存在。2016年之后,随着冰桶挑战、Papi酱等短视频的爆红,抖音、梨视频等多个平台上线,短视频APP爆发式增长,资本进入热度高涨,短视频行业高速发展。至2020年,我国短视频行业已经迈入发展成熟期,行业监管制度日益完善,商业变现模式走向成熟,市场格局渐趋稳定。

中国短视频行业发展阶段

数据来源:公开资料整理

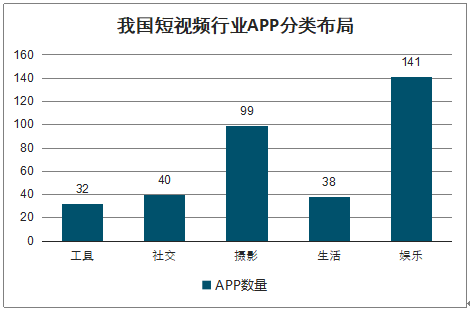

2016-2017年是我国短视频行业APP上线数量井喷期,老牌产品势头不减,新产品频出。娱乐类型产品居多,多元化与垂直化是近两年的趋势。短视频行业的APP自2011年开始上线应用市场,短视频老牌产品快手于2011年7月上线,此后,土豆视频和腾讯微视分别于2012年和2013年上线。2016-2017年短视频行业APP上线数量迎来井喷期,两年上线的短视频APP数量总计高达235款。

我国短视频行业APP分类布局

数据来源:公开资料整理

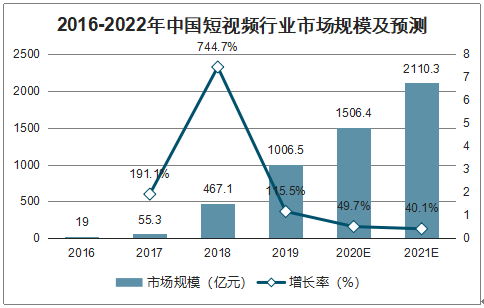

智研咨询发布的《2020-2026年中国短视频行业营销渠道现状及投资战略咨询报告》数据显示:我国短视频行业市场规模依然存在较大空间,增长速度趋稳放缓。从2016年开始,我国短视频的市场规模高速扩张,主要由于头部短视频平台广告变现收入的增加。随着内容不断丰富多样、MCN机构的发展和商业变现模式的不断成熟,预计未来1-2年内,短视频将成为互联网用户不可或缺的娱乐方式,更多的市场机会将拉动市场规模进一步增长,预计到2021年,短视频市场规模有望达到两千亿元。

2016-2022年中国短视频行业市场规模及预测

数据来源:公开资料整理

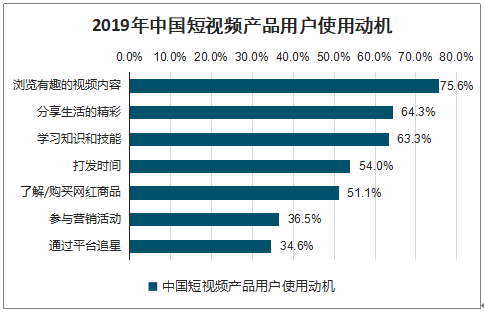

内容依旧是用户选择平台时最关注的要素。从用户选择平台时关注的要素来看,内容质量和内容多样性是用户关注的重点,其次是平台整体口碑和平台界面的舒适性,这解释了为什么“内容型”短视频平台的用户群体最为广泛,因而位于产业链中游的短视频平台发展的重点在于如何与上游的内容生产端进行合作建立良好的内容生产、分发机制来为消费者提供多样化的优质内容。

2019年中国短视频产品用户使用动机

数据来源:公开资料整理

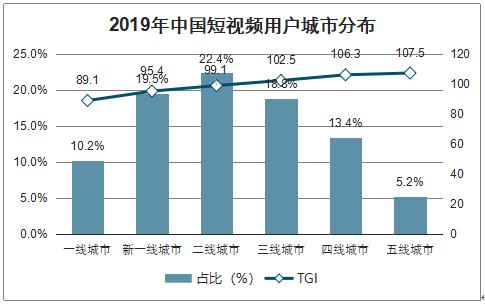

短视频用户正在向中青年人群、三四五线城市渗透,下沉市场将成为新的流量入口和行业增长点。从年龄分布上看,24岁以下人群占比为28.5%,TGI为105.2,而25-35岁用户人群超过半数,占比高达51.3%,表明短视频正逐渐从24岁以下青年人群向25-35岁中青年用户群体渗透。从城市分布来看,目前一二线城市用户占比过半,为52.1%,其中二线城市占比22.4%,为各类城市中占比最高,而三四五线城市TGI指数较高,分别为102.5,106.3,107.5下沉市场用户特征显著。近年来随着一二线城市的逐渐饱和,下沉市场成为互联网巨头角逐的新战场,将成为未来短视频用户增长的主要支撑。

2019年中国短视频用户年龄分布

数据来源:公开资料整理

2019年中国短视频用户城市分布

数据来源:公开资料整理

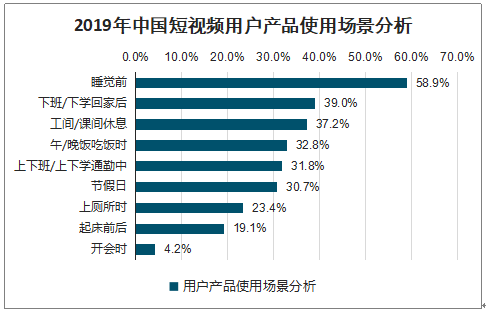

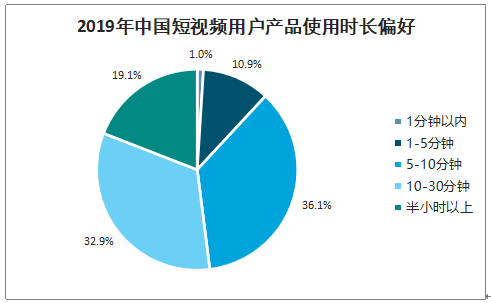

短视频使用场景碎片化,与使用时长高度吻合。2019年我国短视频用户使用场景主要在睡觉前、下班(放学)后等休息时间以及工间(课间)、吃饭、通勤途中等间隙时间,使用场景呈碎片化。在使用时长上,短视频用户主要偏好5-10分钟的碎片化时间和10-30分钟的中长时段,在30分钟以上的长时间使用的用户占比不到两成。碎片化的使用场景与使用时间是的用户难以感受长时间沉浸式体验。

2019年中国短视频用户产品使用场景分析

数据来源:公开资料整理

2019年中国短视频用户产品使用时长偏好

数据来源:公开资料整理

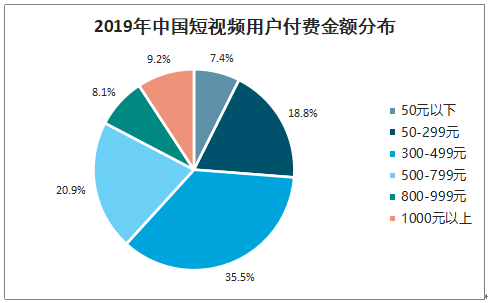

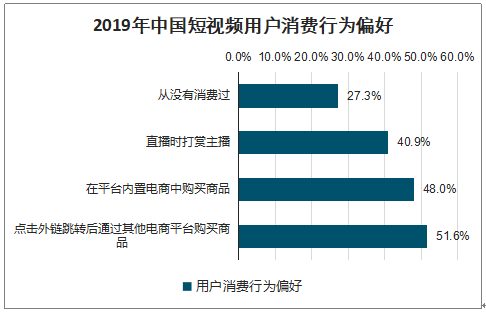

短视频用户以小额消费为主,付费意愿与付费习惯有待培养。在2019年5-11月内,短视频消费平台的用户消费金额在50-499元之间的占比为54.3%,即月均消费8-80元,其中用户消费区间为300-499元的占比最高,为35.5%,而高额消费的用户占比较少。短视频的消费主要分为在电商购买和直播打赏两个方面。在购买方式上,用户偏好于点击外链跳转后通过其他电商平台进行购买,占比51.5%,略高于在平台内置电商直接购买,表明消费者对短视频平台的内置电商购买渠道信任度不足,消费者的信心与消费习惯需要培养。另一方面,在直播时会打赏主播的消费行为占比40.9%,构成了短视频平台收入的重要来源之一,但用户的付费意愿依然存在提升的空间。

2019年中国短视频用户付费金额分布

数据来源:公开资料整理

2019年中国短视频用户消费行为偏好

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国短视频行业市场研究分析及投资前景评估报告

《2024-2030年中国短视频行业市场研究分析及投资前景评估报告》共九章,包含中国短视频行业经典案例分析,中国短视频行业投资分析,2024-2030年中国短视频行业发展趋势及前景展望等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。