一、医疗健康行业持续增长但增速下降

1、需求推动市场增长,多因素压缩费用泡沫

近年来,我国医疗卫生总费用与平均费用均持续增长。2018年,我国卫生总费用与人均卫生费用分别达到57998亿元与4148元,预计2020年中国大健康产业市场规模将达到10万亿元。

未来十年,医疗健康市场还将维持稳步增长的趋势。从供需关系的角度分析,一方面,随着社会老龄化的进一步加剧,人均可支配收入的稳步提升,对健康的需求得以充分释放;另一方面,医药科技、生物科技、智能化等技术的发展,推动健康产业供给侧产品及服务的大幅提升,使更多的健康需求得以满足。

费用泡沫压缩,市场增速下降。随着控费政策的推进,医疗健康市场泡沫将被压缩,高速增长将难以继续,增速将逐步下降。主要的影响因素有三:一是医保控费政策,包括带量采购、DRGs等。支付改革、医药分家的逐步推进,费用下降效果显著。二是公立医院改革政策。新绩效考核推进医改落地,大量使用仿制药替代原研药,零加成和药占比考核等措施,降低医保的损耗。三是健康管理战略的实施。随着“防病优于治病”的理念深入推进,将为未来节约大量的医疗成本。

2015-2025年中国医疗卫生费用增速预测

数据来源:公开资料整理

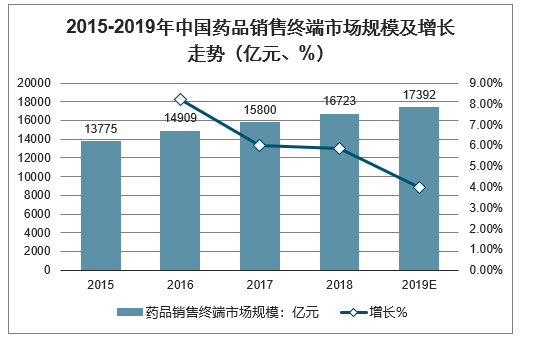

2、药品市场低速增长或成新常态,六大终端增速下滑

卫生费用的变化在药品终端的销量有直接的体现。虽然药品终端销售额一直保持增长,但是增速减缓,同比增速从2016年的8.23%下降至2018年的5.84%,预计2019年增速约为4%。这主要是由于医改的控费政策带来的影响。

从药品种类看,非处方药预计2019年增长率为4.4%,与2018年相比,各大终端中仅农村基层和城市基层两大终端市场保持上升趋势;而处方药预计增长率为2.7%,与2018年相比,各大终端各增速均出现下滑。然而,受益于老龄化、消费升级、供给侧改革的影响,药品销售终端市场总体规模依旧会保持增长趋势。

2015-2019年中国药品销售终端市场规模及增长走势(亿元、%)

数据来源:公开资料整理

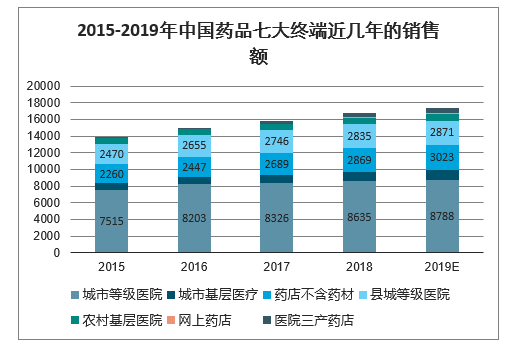

我国药品的销售终端分为城市等级医院、城市基层医疗、零售药店(不含药材)、县城等级医院、农村基层医疗、网上药店以及医院三产药店等七大终端。

预计,2019年,除网上药店与医院三产药店保持30.77%与36.84%的高速增长外,其他终端的增速均低于10%。但是网上药店与医院三产药店的销售额均不到千亿,对行业整体增速贡献较小。另外,除网上药店以外,其他六大终端2019年的同比增速均将下滑,其中城市等级医院和县域等级医院受医改政策影响最为明显,预计同比增长率仅为1.8%和1.3%。

2015-2019年中国药品七大终端近几年的销售额(亿元 )

数据来源:公开资料整理

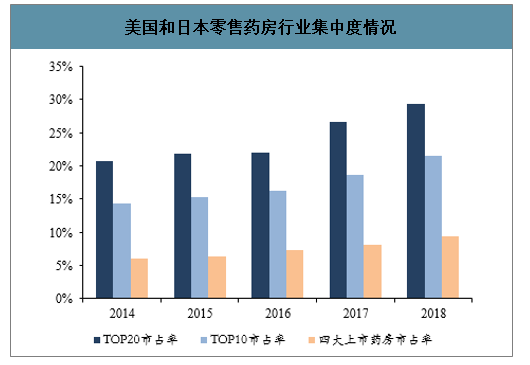

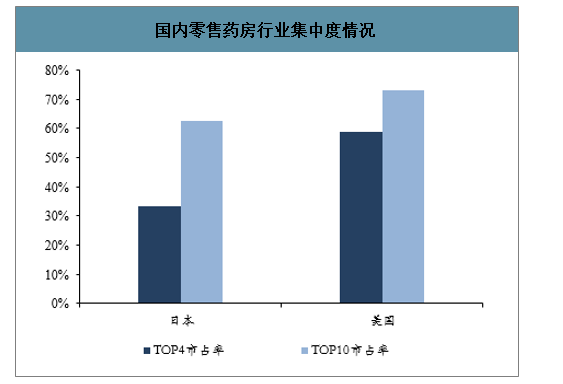

3、国内药店行业集中度分散,行业集中度持续快速提升

得益于“自建+并购”模式下的快速扩张,四大上市药房零售端营收从2014年的144.82亿元提升至2018年的321.30亿元,市占率从2014年的5.99%提升至2018年的9.39%,行业集中度持续加速提升。目前国内CR4和CR10分别为9.39%、21.58%,参照海外集中度情况,美国CR4和CR10分别为58.80%、73.30%,日本CR4和CR10分别为33.42%、62.68%,我国行业集中度保守估计至少存在3倍以上的提升空间

美国和日本零售药房行业集中度情况

数据来源:公开资料整理

国内零售药房行业集中度情况

数据来源:公开资料整理

政策引导处方药逐步外流,处方流程平台持续推进。近年国家持续出台政策,通过“医药分家”、“取消药品加成”、“药店分级分类管理”等方式引导处方外流,广东、广西、四川、重庆、江西、甘肃等多地陆续出台处方流转平台的相关政策,推动处方外流落地。

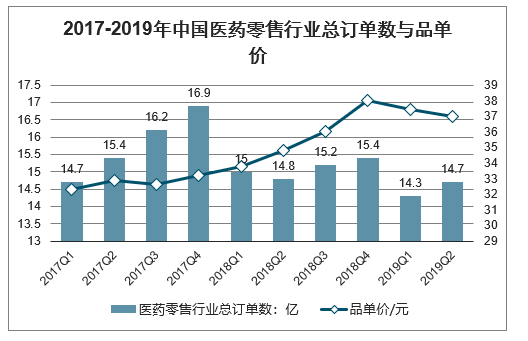

4、客流量下滑,品单价上升

数据显示,19Q2的药店订单数虽然相比19Q1稍有回升(14.7亿单),但同比18Q2仍呈下滑趋势。从客单来讲,消费者平均每单购买1.78个单品,与18Q2同比基本持平。因此,行业整体的增长依靠单品均价驱动,行业品单价呈稳定上升趋势。

这主要是由两个方面造成:一方面,产品的品牌集中度在提升,而品牌药的单价高于非品牌药,造成单价提升;另一方面,为最大化的利用到店客流并获取更高的客单,制造商与零售药店均倾向于推出大包装、疗程装产品,CHM监测的多个品类大包装占比数据也显示增长明显,但大包装的购买势必抑制购买频次,客流和订单进一步萎缩。

但是,应该看到,依靠当前做大包装提升客单的方式难以持续,行业整体市场的增速有继续下降的可能。

2017-2019年中国医药零售行业总订单数与品单价

数据来源:公开资料整理

二、医药零售市场增长率持续回落,行业连锁率、集中度迅速提高

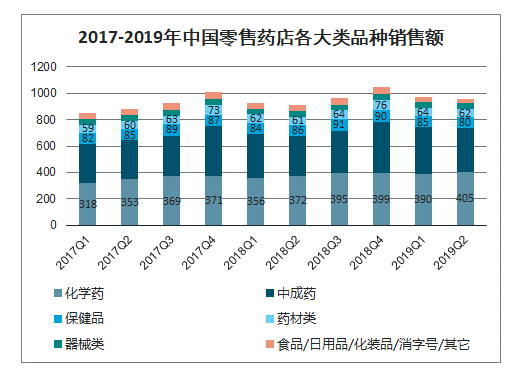

1、品种分化明显,非药品种下滑

医药零售作为医药第二大终端,近年来也受医改的影响,增速持续回落。中康资讯预计2019年整体增长率仅为4.5%,其中药品市场增长5.4%,非药增长0.3%;处方药增速为6.8%,非处方药为4%,处方药外流有望成为未来零售行业增长的主要逻辑。

从大类来看,化学药与中成药作为两个最大的品种,增长依然很快,而保健品、器械、食品/化妆品等非药类产品的销售明显不及药品。我国药品零售行业产品多元化策略正在经受考验。

2017-2019年中国零售药店各大类品种销售额(亿元)

数据来源:公开资料整理

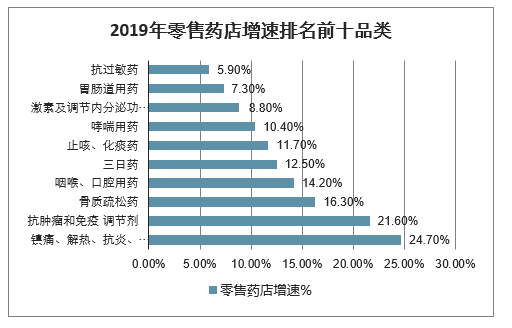

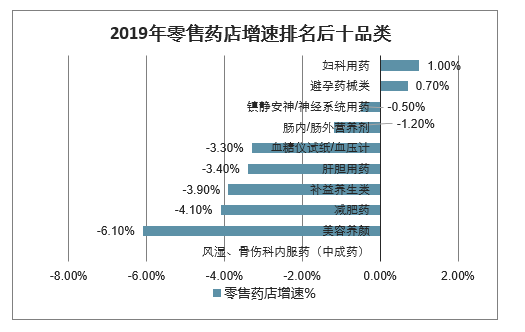

从具体产品种类增速对比看,几个用量大的功能性品类,如镇痛、解热、抗炎、抗风湿及抗痛风药以及抗肿瘤和免疫调节剂,增速均超过了20%。而美容养颜、保健类药物却逐步下降。

2019年零售药店增速排名前十品类

数据来源:公开资料整理

2019年零售药店增速排名后十品类

数据来源:公开资料整理

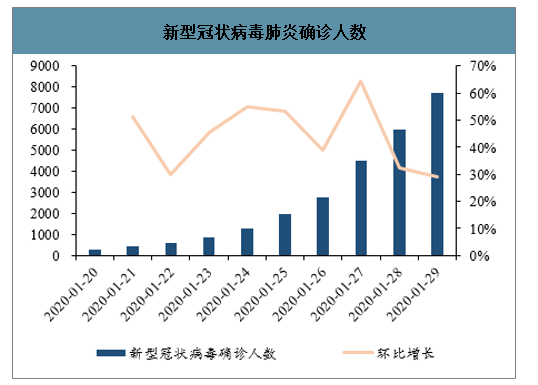

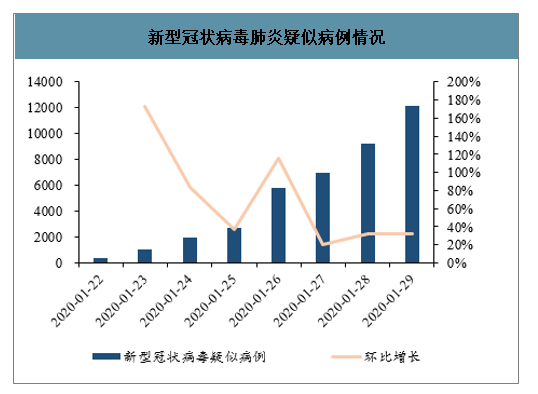

三、新型冠状病毒肺炎确诊人数阶段性持续攀升,慢病用药转移至药店购

新型冠状病毒肺炎确诊人数阶段性持续攀升。新型冠状病毒肺炎疫情始于湖北,目前患者分布主要以湖北为主,广东、北京、上海、浙江等地区均有确诊患者。全国确诊人数从2020年1月20日的291例迅速提升至2020年1月29日的7711例,疑似病例数量从2020年1月22日的393例迅速提升至2020年1月29日的12167例。考虑到目前确诊人数增长态势和疑似病例数量,未来确诊人数仍可能阶段性持续攀升

新型冠状病毒肺炎确诊人数

数据来源:公开资料整理

新型冠状病毒肺炎疑似病例情况

数据来源:公开资料整理

新型冠状病毒肺炎病例情况

数据来源:公开资料整理

本次疫情有望间接导致慢病患者在药店更大程度的转移购买。借鉴当年SARS的情况,出于对疫情传染性的担忧,人们尽量避免外出。从目前疫情防控情况分析,各地卫健委已建议减少外出,对于慢病患者,极可能避免到医院购药,转至附近药店购买。而且,当前处方外流程度大于SARS当年,药店对于慢病用药的转移供应能力更强,新型冠状病毒肺炎或间接导致慢病患者更大程度的转移购买。

相关报告:智研咨询发布的《2020-2026年中国互联网+连锁药店行业发展现状调查及投资策略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国零售药店行业市场现状调查及投资前景分析报告

《2024-2030年中国零售药店行业市场现状调查及投资前景分析报告》共九章,包含中国零售药店行业重点企业分析,中国零售药店行业投资机会与风险分析,2024-2030年零售药店行业投资前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国零售药店行业现状分析:数字化、专业化、多元化方向发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)