展望2020年,我们认为在宏观经济增速仍然承压的环境之下,优选确定性较强的细分子行业不失为明智之举。从逻辑上看,调味品行业最为清晰。首先,我们预计未来年行业将受益于消费升级、城镇化率提升以及餐饮业的持续发展保持7%以上自然增速。其次,从调味品全品类看目前行业CR5市场占有率约为20%,龙头海天味业市场占有率也仅为7%,行业的集中度亟待提高。再次,互联网对餐饮行业不断渗透,消费者的消费习惯被动改造,外卖行业规模持续增长,餐饮连锁化率不断提高,饮食习惯的变迁催生了调味品子品类——复合调味料的高成长性。

1、行业仍有上涨空间

以工业销售产值为计算口径,调味品行业规模以上企业20122016年复合增速达11.23%,产值突破3000亿元。从结构上来看,味精制造占比最低达到15.3%并且增长乏力,酱油、食醋以及类似制品制造占比次之达到33.8%增速亦有下滑趋势,其他调味品、发酵制品制造占比最高达50.9%,增速虽然略有降低但仍然保持可观的增速。

我国调味品市场的终端需求主要来源于食品制造业、家庭消费(零售)和餐饮业三方面。基于我国居民饮食习惯正在发生变化(尤其是年轻人),考虑价格及其他因素的自然上涨,预计未来五年调味品零售额年复合增速大约为7.08%。以家庭消费占调味品行业总规模32%的比例估算,预计至2023年调味品行业总规模将突破5000亿大关。

调味品板块营收增速保持稳健

数据来源:公开资料整理

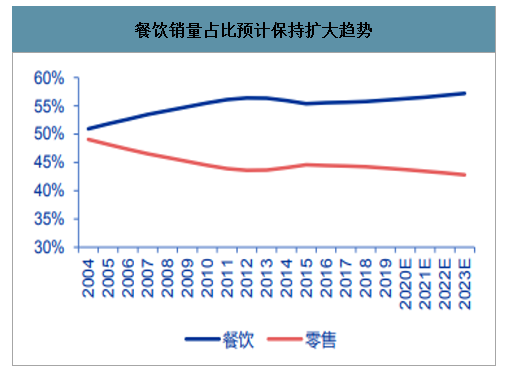

餐饮销量占比预计保持扩大趋势

数据来源:公开资料整理

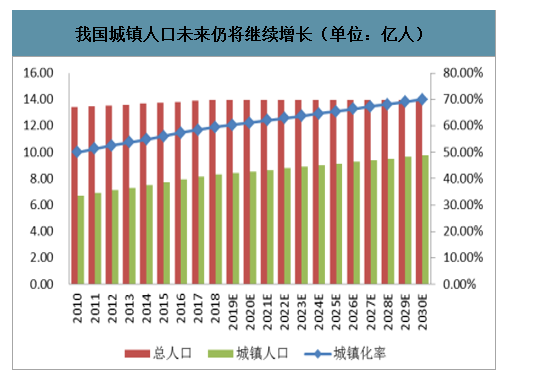

智研咨询发布的《2020-2026年中国调味品行业市场现状调研及市场发展前景报告》数据显示:家庭消费方面,城镇化率不断提升是促使调味品行业空间持续性扩大的其中一个因素。步入21世纪以来,我国城镇化率由本世纪初的51.27%提升到59.58%,城镇人口年复合增长率达2.67%。我国社科院对于城镇化率给出的预计是在2030年达到70%,年复合增速为1.36%,在未来人口总数保持不变的前提之下,预计至2030年城镇人口将达9.78亿人。

我国城镇人口未来仍将继续增长(单位:亿人)

数据来源:公开资料整理

此处结合欧睿发布的2012年中国调味品零售额693.61亿元及国家统计局发布的2012年城镇居民人均年度调味品消费支出76.10元,估算当年农村居民人均年度调味品消费支出大约为23.6元,与城镇居民的消费水平相去甚远。考虑未来城镇化率继续提升,保守估计未来由于城镇化率所带来的调味品零售额增量大概在200亿左右。

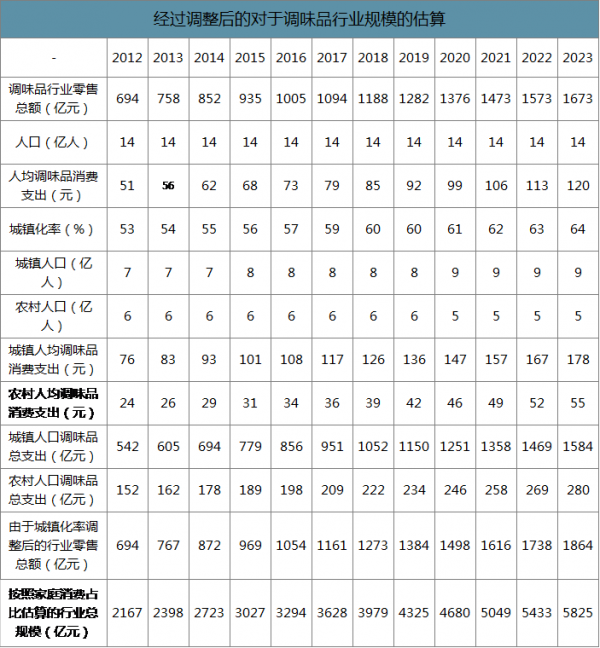

经过调整后的对于调味品行业规模的估算

数据来源:公开资料整理

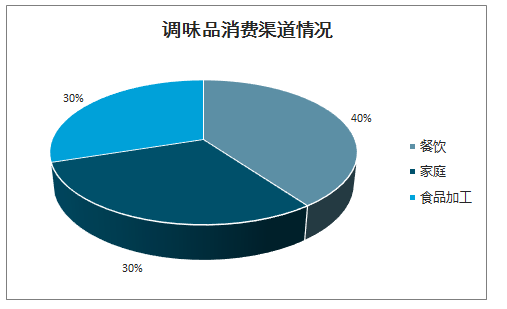

除了家庭消费的增长外,刺激终端需求的另一个重要因素是餐饮行业的持续发展所带来的对于调味品需求的增加。目前我国调味品消费结构中,餐饮占比位列第一达到40%。此外,由于餐饮行业对于调味品的人均使用量远大于家庭消费(在外用餐的人均调味品摄入量约是家庭烹饪的1.6倍)以及餐饮行业对于调味品的粘性更高(以追求味道的稳定),因此餐饮渠道相较家庭消费对调味品行业来说可能更为重要。

调味品消费渠道情况

数据来源:公开资料整理

不同就餐方式调味品人均摄入量

数据来源:公开资料整理

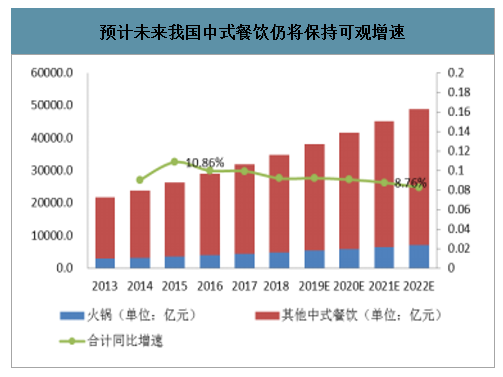

目前,在经济稳定发展的基础之上(所来带的城镇化率提升、居民可支配收入的继续上涨),生活节奏的加快、人口结构的变迁,导致饮食习惯有所改变,居民外出就餐频率增加(包括外卖在内)。因此,餐饮行业的自然增长成为了打开调味品行业空间的推手。2018年,我国社会消费品零售总额餐饮收入达42715.85亿元,同比增长9.47%,近五年复合增长率达到11.28%。2017年我国中式餐饮营业收入达3192亿元,预计未来五年中式餐饮市场规模仍有大个位数增长。

预计未来我国中式餐饮仍将保持可观增速

数据来源:公开资料整理

2、饮食习惯变迁催生高成长性赛道

而进一步考虑,从目前餐饮行业的发展趋势来看,一方面是餐饮业的连锁化率仍有一定发展空间,另一方面则是外卖的渗透率还将继续提升。前者追求味道的一致性,后者追求操作的便捷性,这就催生出调味品行业具有更高成长性的细分子行业——复合调味品。

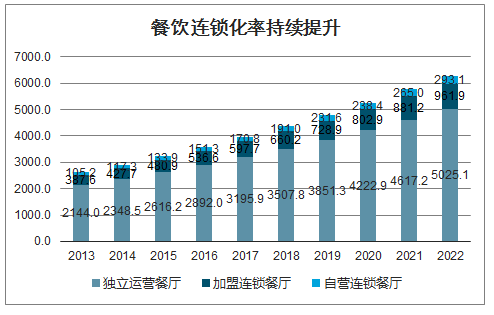

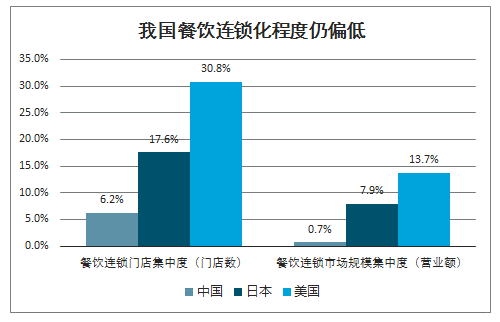

近十年来,我国餐饮行业受到限制三公消费影响,餐饮格局发生重大变化,高端餐饮失速,但由于经济的稳健增长、居民可支配收入的持续提高,大众餐饮取而代之。随着消费者对品牌、食品安全、食物及服务的质量愈发看重,餐饮行业连锁化率将进一步提高。预计,自营连锁餐厅将以高于加盟连锁餐厅及独立运营餐厅的增速发展,预计2017年至2022年间,这一复合增速将达11.4。而国内咨询机构亿欧则通过统计对比中国、日本、美国餐饮连锁企业门店数量及营业额,认为我国餐饮行业的连锁化程度还远低于上述发达国际。餐饮经营模式连锁化尤其以“中央厨房门店”的经营模式最为普遍。“中央厨房门店”的经营模式为复合调味料企业,特别是具备研发能力、可以提供定制化调味料服务的企业创造了新的盈利增长点。复合调味料企业可以根据餐饮企业的要求,为其定制适用于某款菜品烹饪的调味料,不仅大大简化了厨师工作,更让餐饮企业的特色化、标准化以及规模化成为可能。

餐饮连锁化率持续提升

数据来源:公开资料整理

我国餐饮连锁化程度仍偏低

数据来源:公开资料整理

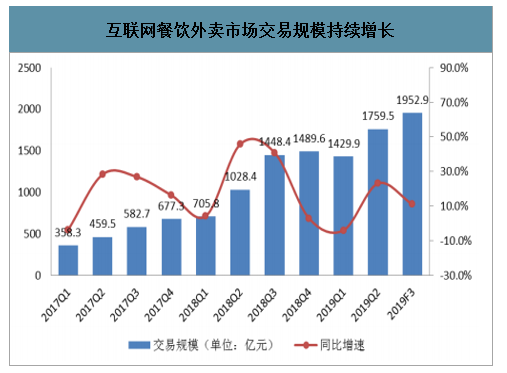

互联网对餐饮行业不断渗透,消费者的消费习惯被动改造,使得餐饮这一传统行业经历巨大改变,大部分餐饮企业尤其是快餐餐饮企业均加入到外卖行列。快餐餐饮企业对标准化、快速化的程度要求较高,对复合调味料需求量大,因此复合调味料市场也受益于外卖规模的快速增长。自2015年起我国外卖市场交易规模开始进入高速增长,2019年Q3中国互联网餐饮外卖市场交易规模预计将达到1952.9亿人民币,环比上涨11.0%,同比上涨34.8%,预计未来行业规模仍将稳定扩大。据测算,2013-2017年外卖市场年复合增速达到45.6%,预期2022年外卖市场总营收将增至4770亿元,年复合增速为17.9%。

互联网餐饮外卖市场交易规模持续增长

数据来源:公开资料整理

预期外卖市场收入仍将持续增加

数据来源:公开资料整理

2015年我国复合调味品市场规模为751亿元,占我国调味品市场总规模的18.2%。而基于上述因素的影响,预计复合调味品市场规模自2015年起复合增长率将达到14.7%,至2020年复合调味品市场规模将达到1488亿元,占调味品市场总规模的22.1%。

我国复合调味品市场规模将持续扩大(单位:十亿元)

数据来源:公开资料整理

3、集中度仍有待提高

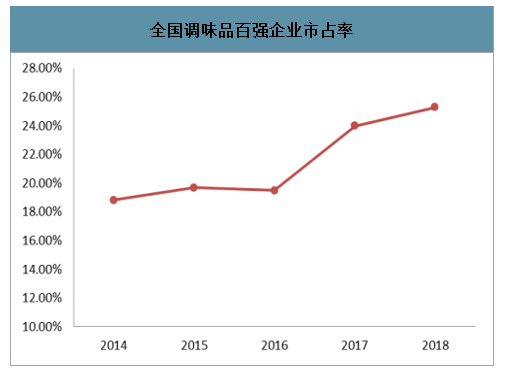

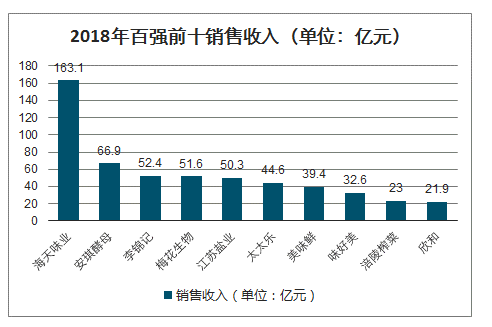

尽管在调味品行业当中,已经涌现出很多的优秀企业。但由于调味品行业所包括的种类繁复,并且我国饮食呈现出地域性特征,从全行业格局来看,尚未出现绝对龙头,市场集中度的提升还有很大空间。2018年全国百强调味品企业销售总额为938.8亿,占全行业营业收入不足30%。2018年我国调味品行业零售额CR10的行业集中度为26.6%,CR5为20%,行业龙头海天味业的市占率也仅为7.1%。如若按照包括餐饮业及食品加工业的全行业口径来测算,则行业集中度更低。

全国调味品百强企业市占率

数据来源:公开资料整理

2018年头部公司零售市场份额统计

数据来源:公开资料整理

2018年百强前十销售收入(单位:亿元)

数据来源:公开资料整理

2018年百强前十市占率(行业规模采用协会口径)

数据来源:公开资料整理

如若从各细分子领域看,不同行业赛道的集中度则呈现明显的差异。其中,发展较为成熟且集中度相对较高的是酱油品类。根据调味品协会给出的百强前十酱油企业产量及酱油全市场产量规模,可测算出目前酱油品类CR3/CR5集中度分别为29.5%/34.9%,龙头海天味业市占率达18.4%,客观来讲行业集中度已趋近成熟,未来的行业集中度需要通过渠道的进一步深耕、中小企业进一步出清来获得提高。食醋品类的行业集中度则远低于酱油,通过调味品协会给出的百强前十食醋企业产量及食醋全市场产量规模(渤海估算),可得目前食醋品类CR3/CR5集中度分别为14.4%/19.3%,龙头恒顺醋业市占率仅7.06%,从数据上来看行业集中度有很大提升空间。尽管食醋品类由于地域特征口味差异明显,但消费习惯也会受到市场培育的影响,因此行业发展机会犹存。整体上看,除去酱油品类目前竞争格局基本已成定局以外,其他品类均无绝对龙头出现。

2018年酱油市场行业格局

数据来源:公开资料整理

2018年食醋市场行业格局

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国调味品行业市场深度分析及未来趋势预测报告

《2024-2030年中国调味品行业市场深度分析及未来趋势预测报告》共十四章,包含2024-2030年我国调味品行业市场盈利预测与投资潜力,2024-2030年我国调味品产业未来发展预测及投资风险,项目投资可行性及注意事项等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国调味品行业产业链情况分析:调味品企业销售收入持续增长 [图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2022年中国调味品行业发展现状、发展历程、产业链全景、企业战略及发展趋势分析[图]](http://img.chyxx.com/images/2022/1117/98d1bcdf38c58807a34128358e600df230cca2a0.jpg?x-oss-process=style/w320)