一、新冠肺炎疫情

本次武汉肺炎疫情于 2019 年 12 月 8 日出现首个案例,直至 2020 年 1 月中旬左右,市场对此认知不足、 反应比较温和,属于第一阶段。从 1 月下旬开始,“春运”使得疫情更大范围传播,人们的重视程度不 断加强,市场对其认知更加充分、对其后果也开始更加担心,逐步进入第二阶段。截至 2 月 1 日 24 时, 累计报告确诊病例 14380 例,现有重症病例 2110 例,累计死亡病例 304 例,累计治愈出院 328 例。就 目前情况来看,武汉肺炎疫情尚处于市场紧张甚至恐慌的第二阶段。

1 月 20 日,国家卫健委决定将新型冠状病毒感染的肺炎纳入法定传染病乙类管理,采取甲类传染病的预 防、控制措施。该级别与 2003 年的“非典”级别一致。1 月 30 日,世界卫生组织(WHO)宣布,将新型 冠状病毒疫情列为“国际关注的突发公共卫生事件”。自 2009 年以来,WHO 共宣布了五起“国际关注的 突发公共卫生事件”,分别为:2009 年爆发的甲型 H1N1 流感;2014 年爆发的脊髓灰质炎疫情;2014 年 西非爆发的埃博拉疫情;2015-2016 年出现的“寨卡”疫情;2018 年爆发的刚果(金)埃博拉疫情(于 2019 年 7 月宣布)。全球历次疫情中,2002 年年底到 2003 年上半年非典事件、2014 年爆发进而影响到 美股的埃博拉疫情等与武汉肺炎疫情情形最为类似,2009 年甲流 H1N1 和 2013 年 H7N9 流感病毒对市场 影响较小,市场表现为反应温和,继续中长期走势。计算机行业受疫情影响较小,往往表现为回调较少, 反弹较猛的态势。

复盘当时市场对疫情突发事件的反应,为判断当前 A 股及港股市场后续表现提供参考。总体上,疫 情虽然会引起市场阶段性情绪紧张和剧烈调整,但后续经济继续企稳复苏,并未改变经济及市场中期的 趋势。相比之下,本次武汉肺炎由于其发生在春节期间,加上 A 股内公司结构改变,预期 A 股短期回调,但在中长期趋势上不会因武汉肺炎而改变。

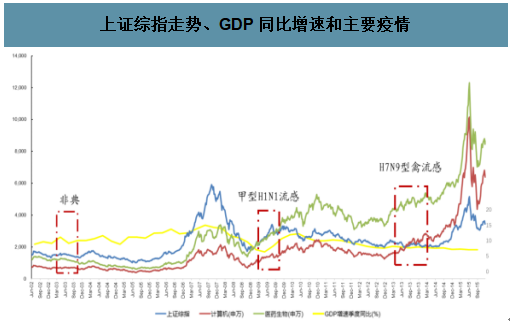

上证综指走势、GDP 同比增速和主要疫情

数据来源:公开资料整理

美股走势及主要疫情

数据来源:公开资料整理

当疫情开始时,市场对疫情缺乏认识,反应会较为温和或不会表 现出明显的反应;当疫情扩大时,市场会较为剧烈的反应;当疫情逐渐稳定,信息被市场消化后,市场 表现为反弹,中长期趋势没有收到影响,之后直到疫情结束。

二、非典

非典起始于 2002 年底,市场对其演绎过程可分为三段。第一阶段为 2002 年 11 月中旬至 2003 年 3 月中 旬,2002 年 11 月中旬首次发现非典,但疫情开始时市场认知不足、反应温和甚至没有太大反应;第二阶段为 2003 年 3 月中旬至 4 月底、5 月初,由于意识到疫情严重性以及对经济的破坏性,市场反应表现为大规模爆发后市场紧张甚至恐慌;第三阶段内(2003 年 5 月初至 6 月中旬),疫情虽然继续发酵,但市场已经消化。

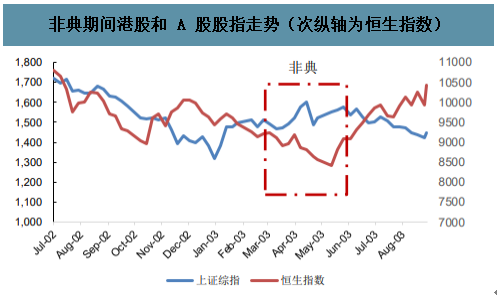

港股在 2002 年年底到 2003 年 3 月下旬之前并没有给予太多的关注,是处于上述的第一阶段:疫情开始时市场认知不足、反应温和,当时港股随外围美股市场回调,并在 3 月初开始了一小段反弹。但随着 3 月中下旬非 典疫情进一步发酵并受到更广泛的关注,港股恒生指数表现开始与外围标普 500 指数开始分离,开始进入第二阶段,并出现更明显的回调。从 3 月中旬后的反弹高点到 4 月底的低点,市场(恒生指数)累计 回调 8.5%。在此之后,虽然非典疫情在大陆继续演绎,但市场已经不再继续走低,直到 6 月中旬非典疫 情接近尾声,恒生指数反弹并创出年内新高,这算是非典对市场影响的第三阶段。A 股受非典疫情的影 响过程大致类似,但当时大陆民众情绪受非典影响可能要滞后大约一个月左右,A 股市场进入第二阶段 大概比港股要晚一个月左右,大致在 4 月中下旬。当时待政府层面更加重视非典疫情、非典疫情受到更 广范围的关注,A 股才结束年初开始的反弹,进入剧烈回调的阶段。从 4 月 15 日左右的局部高点到 4 月 底、5 月初的市场局部低点,上证指数累计回调 8.8%左右,与恒生指数的调整幅度类似。随后市场从当 时低点至 6 月初走出了一段小幅反弹行情。非典疫情在 6 月中旬进入尾声、结束后,A 股市场继续回调 但这是受当时其他方面因素的影响。

非典期间港股和 A 股股指走势(次纵轴为恒生指数)

数据来源:公开资料整理

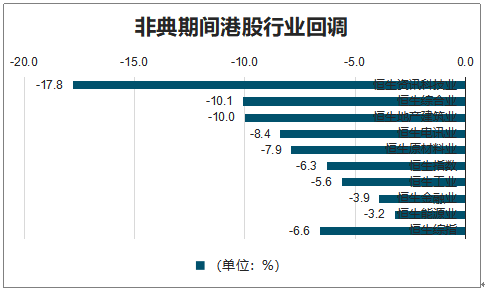

港股在回调阶段中,资讯科技业和综合业回调最多,公用事业回调较少;A 股(行业使用 申银万国行业分类标准)休闲服务和传媒回调最多,回调最少的是医药行业,除此以外,银行表现为上涨。

非典期间港股行业回调

数据来源:公开资料整理

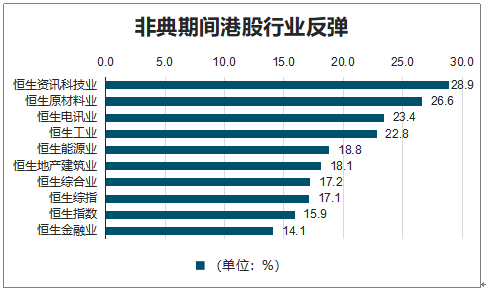

非典期间港股行业反弹

数据来源:公开资料整理

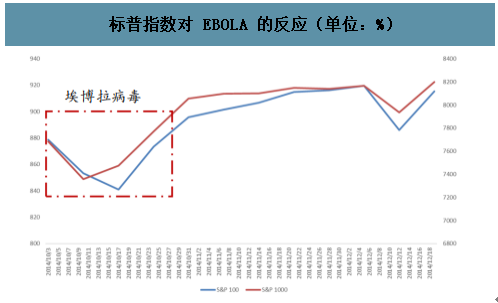

三、埃博拉病毒

智研咨询发布的《2020-2026年中国共享经济行业市场发展规模及投资前景趋势报告》数据显示:2014 年 10 月 3 日美国本土首次发现埃博拉病毒疑似感染者,之后参与护理美国首例埃博拉病毒感染者邓肯(ThomasDuncan)的一名护士被确认遭到了埃博拉病毒感染,这也是发生在美国境内的首起人与人之间传播埃博拉病毒的事件;2014 年 10 月 14 日,美国波士顿洛根国际机场一次性发现了五例埃博拉病毒疑似感染者,均来自阿联酋航空公司起飞自迪拜的同一架次航班,这一消息使得投资者惊恐不已。美元指数在埃博拉疫情新进展消息爆出后一度跌至 85.06 的低位。10 月下旬,疫情信息被市场消化,行情逐步提升。

标普指数对 EBOLA 的反应(单位:%)

数据来源:公开资料整理

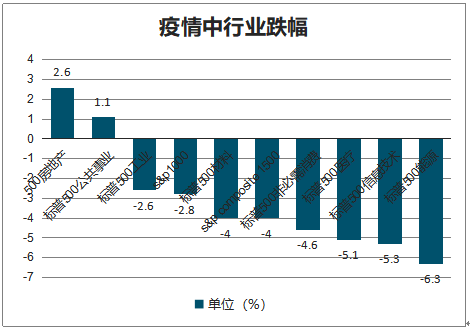

行业上看,由于疫情特点,与消费相关的行业在各次疫情中都有较大跌幅。

数据来源:公开资料整理

标普 500 各行业反弹(单位:%)

数据来源:公开资料整理

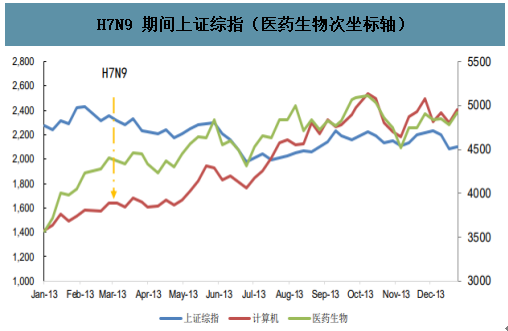

四、4H1N1 和 H7N9

相比 SARS 和埃博拉病毒,H1N1 和 H7N9 对经济影响较小。2009 年春爆发于墨西哥和美国部分地区的猪流 感 H1N1 适逢 2008 年金融危机市场大跌后的底部区域,爆发恰逢前期四万亿刺激计划落地,资本形成对 经济增长的贡献大幅抬升,推动整体 GDP 增速触底大幅反弹。本次疫情对居民消费的影响不大。2009 年 2 季度,我国实际 GDP 增速由 1 季度的 6.4%大幅回升至 8.2%,集中体现了刺激计划对资本形成贡献的推 升。而从疫情主要冲击的渠道——居民消费来看,社零增速稳中有升,住宿餐饮等主要服务业增加值增 速稳定,消费需求受到的影响并不大。2013 年—2014 年初的禽流感 H7N9 正处于上一轮全球同步复苏 (2016年11月美国大选后大规模财政扩张预期升温,叠加中国供给侧改革和棚改货币化对增长的提振), 因此疫情期间市场的反应并不显著。2013 年 2 季度,我国 GDP 增速 7.6%,较 1 季度小幅回落 0.3 个百 分点。但从拖累因素看,更多受到地产销售、投资增速双双下滑的影响,体现的是地产周期下行带来的压力。而与此同时,当时居民消费、制造业投资及工业生产均较为稳定,受到疫情的影响不大。

H1N1 期间上证综指

数据来源:公开资料整理

H7N9 期间上证综指(医药生物次坐标轴)

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)