随着流量(数据量)增加,而不断呈现线性 甚至是非线性增长的业务。目前受疫情影响,2C 线上服务需求快速增加;疫情有望加速 2B 企业线上迁移(云化)的进度。从短期来看,云服务和 AIOT 对服务器的需求也有望快速释放。

云基础设施的直接驱动变量是流量。来来几年,流量趋 势性增加,云上游产业链发展有望加速。从本质来看,云上游产业链发挥 的产业链角色,或者说解决的核心问题是:数据的计算、存储。只要数据 (流量)是在不断增加,对底层计算和存储资源的需求也在不断增加。

一、需求

1、服务器 Server

云计算是对基础 IT 资源的虚拟化(包括 计算资源、存储资源、网络资源等),云计算平台的背后需要数量庞大的服务器集群作为硬件支撑,可以是单台服务器的集群,也可以是机柜形态服务器的集群。如果云计算机是电厂,那么单台服务器相当于发电机。云计算中非常重要的一项技术是虚拟化技术,虚拟 化技术是将单台服务器设备的资源进行划分,分成几十甚至是几百台虚拟机,从而向更多的用户提供计算资源。可以说,服务器是云计算虚拟 IT 资源的底层支撑和来源,服务器 也是云计算中最基础的单元。

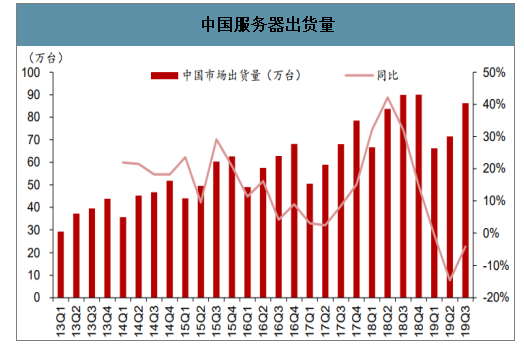

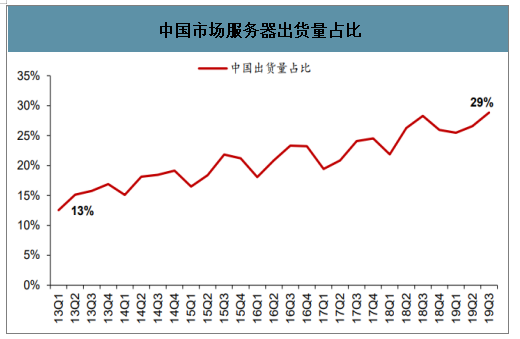

全球服务器出货量在 2017Q1 开始加速,其背后的核心驱动因素来自于全球云计算市场的快速增长。如果具体来看,全球公有云市场的快速发展拉动了对云服务器的需求。从中国服务器市场发展来看,中国服务器市场发展速度快于全球,从 2017Q1 开启的这一轮服务器需求上升的周期中国,中国市场服务器出货量增速大概是全球服务器市场增速的 2-3 倍;出货量占全球比不断上升,由 2013 年的 13%上升至 2019 年前三季度的 30%左右。

全球服务器出货量

数据来源:公开资料整理

中国服务器出货量

数据来源:公开资料整理

中国市场服务器出货量占比

数据来源:公开资料整理

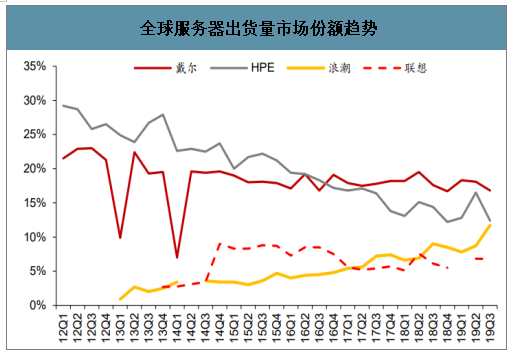

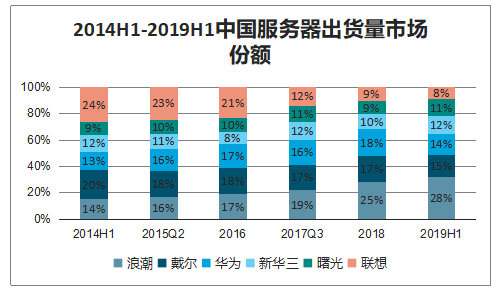

云服务厂商对云服务器的需求。而云服务器在底层架构、强调的功能和交付速度方面,都与传统服务器存在一定差异。这种需求的变化,也带来了全球服务器市场份额的变化。其演化的结果是,浪潮服务器市场份额逐渐上升。从出货量份额看,2014 年以来浪潮服务器出货量占比不断上升,目前已经是国内市场服务器龙头,2019 上半年出货量占比达到 28%。

全球服务器出货量市场份额趋势

数据来源:公开资料整理

2014H1-2019H1中国服务器出货量市场份额

数据来源:公开资料整理

2、数据中心 IDC

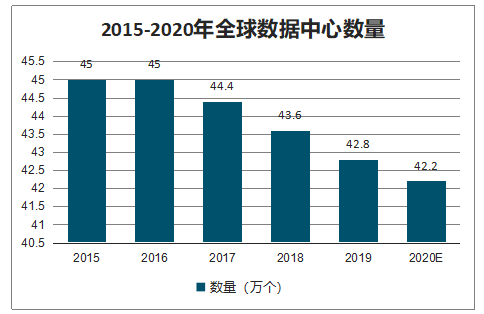

智研咨询发布的 《2020-2026年中国云计算应用行业发展现状调查及投资价值咨询报告》数据显示:根据调查数据显示,2017 年全球数据中心数量总计为 44.4 万个。预计,2020 年全球数据中心数量有望减少至 42.2 万个。预计数据中心总数量是减少的,但如果我们看机架数量,未来几年全球 数据中心的机架数量有望保持稳健增长。根据调查数据显示,2017 年底,全球数据中心的机架数量达到 493.3 万架,安装的服务器数量超过 5500 万台。 预计 2020 年, 全球机架数量有望超过 498 万架,服务器数量有望超过 6200 万台。

2015-2020年全球数据中心数量

数据来源:公开资料整理

2015-2020年全球机架数量

数据来源:公开资料整理

全球数据中心的数量在减少,但机架数量和服务器数量都在增加。这其中主要是因为数据中心的结构在发生变化。根据调查数据显示,截至 2017 年底, 全球微型数据中心(机架数量小于 25 个)的数量为 42.3 万个,小型数据中心(机架数量 为 25-100 个)数量为 1.4 万个,中型数据中心(机架数量为 100-500 个)数量为 5732 个,大型数据中心(机架数量 500 个以上)数量为 1341 万个。

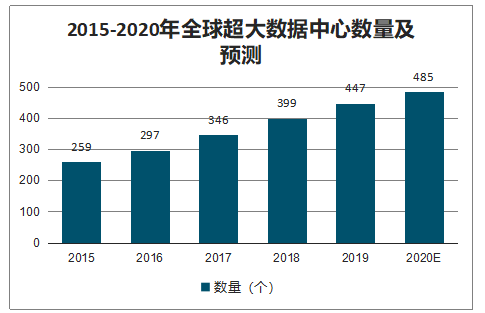

2015-2020年全球超大数据中心数量及预测

数据来源:公开资料整理

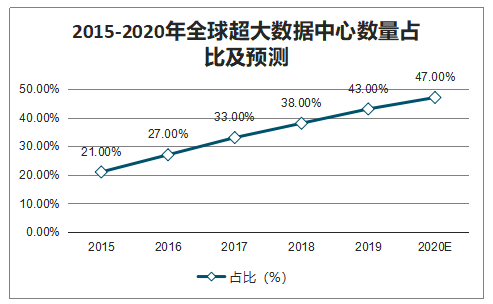

2015-2020年全球超大数据中心数量占比及预测

数据来源:公开资料整理

全球云计算企业的快速发展,使得全球范围内大型数据中心数量快速增长。根据调查数据显示,2017 年全球范围 内的超大规模数据中心已经超过 390 个,同比增加 90 个。其中,谷歌的数据中心增加比较明显,腾讯和百度在 2017 年也建立了超大规模的数据中心。

二、云基础设施

1、云计算

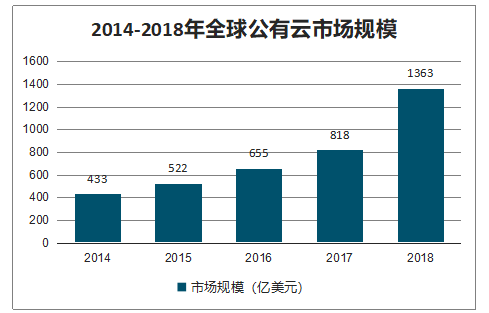

2018 年全球公有云市场规模已经突破 1363 亿美元,2014 年至 2018 年五年时间,全球公有云市场规模增长了 2 倍。从 AWS 云收入增长可以看出,17 年以后全球公有云市场依然保持高速增长,2019 年这一规模已经超过 1000 亿美元。公有云快速发展的背后,看到全球服务器出货量也逐步增加,特别是在 2017 年之后,云服务器驱动的整个全球服务器市场进入到新一轮的增长周期。

2014-2018年全球公有云市场规模

数据来源:公开资料整理

在公有云市场快速增长的背景下,看到全球公有云市场两家典型的企业相应云收入得到了快速增长:AWS 云和阿里云。两家公司的公有云收入在过去几年都实现了高速增长。

云计算的发展带动了互联网企业对数据中心的大规模建设,而数据中 心正是有大量的服务器实体构建而成。而对于另一个认知:随着企业对云服务采购力度的 加大,企业自建机房的需求大幅降低,从而减少对服务器的采购力度。当然这个只是表面 现象,其实企业对服务器计算和存储资源的需求没有因为云化而消失,而是发生了转移, 从自建机房的服务器转移动云计算厂商的服务器。

对云计算需求的核心可以简单理解为,是对数据的计算、处理和存储的需求。而我们看到,互联网和物联网的崛起,各种智能终端的普及,以及网络的加速,使得数据的产 生在高速提升。因此企业和个人对数据处理的需求是在不断被创造和高速提升的。从这个角度来看,未来互联网巨头的数据中心也是在不断扩张的,因此服务器的需求仍有较长的路。核心是:只要对数据的计算和存储有需求,对服务器的需求就不会停止。

2、AIOT 驱动

5G 是边缘计算产业发展的重要契机。边缘计算作为数据的第一入口,将在智慧园区、安卓云与云游戏、CDN、视频监控、工业互联网与 Cloud VR 等价值场景发挥重要作用。

边缘计算的崛起,是 5G 应用的结果。AIOT 带动的边缘计算有望成为未来服务器需求的重要变量。边缘计算是指一种在网络边缘进行计算的新型计算模式,边缘计算机靠近终端或者数据源头的网络边缘侧,融合网络、计算、存储、应用等,就近提供边缘终端智能服务,满足对敏捷连接、实施业务、数据优化、应用智能和安全隐私保护等需求。 我们可以将边缘计算简单理解为“终端计算”,区别于云计算时代的“数据中心计算”(云端计算)。

边缘计算的业务本质是云计算在数据中心之外汇聚节点的延伸和演进,主要包括云边缘、 边缘云和云化网关三类落地形态。 预测,5G 时代,超过 70% 的数据需要在边缘侧分析、处理和存储。边缘计算领域的多样性计算架构、产品与解决方案越发重要。

3、B 端企业加速线上迁移

中国 B 端企业的云化是对云基础设施需求的长期驱动因素。特别是此次疫情, 加速了线上服务需求的快速增长。疫情有望加速 B 端企业向线上迁移的进程, B 端云化进度有望加速。而在这个过程中,对底层服务器和数据中心的需求有望逐步释放。

对于 B 端云化对服务器和数据中心拉动的潜在市场空间,我们可以从两个维度来理解。1) 企业上云的业务种类:从趋势来看,企业会将越来越多的业务,越来越重的业务向云端迁 移。2)企业上云的数量(渗透率的提升):未来中国所有的企业有望都会在云端部署,与 美国相比,中国 B 端企业存在较大云渗透率的提升。

随着我国市场主体数量不断增加,至 2018 年已经突破 1 亿家,我国云办公的企业级市场基础不断扩大。与此同时,企业使用互联网及计算机的比 例自 2011 年以来不断提升,据调查数据显示,我国企业使用计算机的比例早在 2016 年就已经达到 99%,企业使用互联网比例也已经达到 96%。企业层面的互联网和计算机 普及为企业云化迁移打下基础。

2011-2018年中国市场主体数量

数据来源:公开资料整理

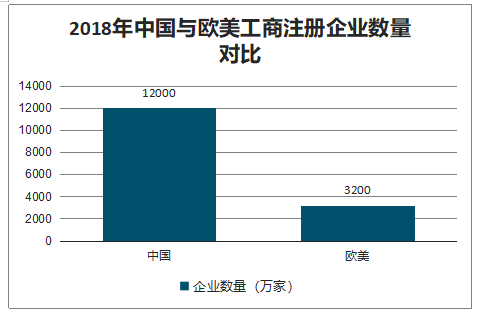

而从企业数量来看,中国企业数量大于欧美企业数量。目前中国企业数量大概在 1.2 亿家左右(包括中小微企业),是欧美企业数量的 3-4 倍。 我们认为,中国 2B 企业级市场有很大的发展空间,而这背后的推动力就是以云计算为代 表的新一代 IT 技术,2B 市场的崛起与云计算的快速发展互为驱动。

中国 2B 和 2C 前五大上市公司市值对比(截至 2020 年 2 月 7 日)

数据来源:公开资料整理

2018年中国与欧美工商注册企业数量对比

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)