一、OTT互动

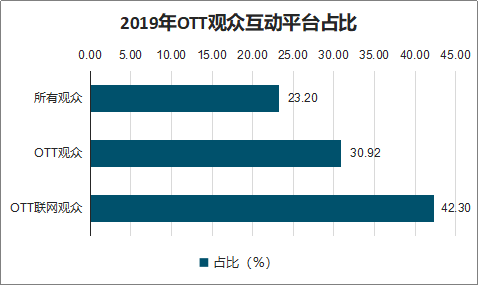

随着智能电视的快速发展和传统电视的进一步互联网化,电视大屏端的直点播收视比例开始变化。2019年,以点播、回看为主的电视大屏互动收视份额稳 步增长:各互动内容平台的大屏收视消费占比所有观众的大屏收视消费超过两成;在OTT及OTT联网(家中拥有OTT设备及实际接入互联网的)观众中占 比更是分别赶超三成与四成。其中,OTT联网观众接近三分之一的大屏收视来自OTT互动平台。

2019年OTT观众互动平台占比

数据来源:公开资料整理

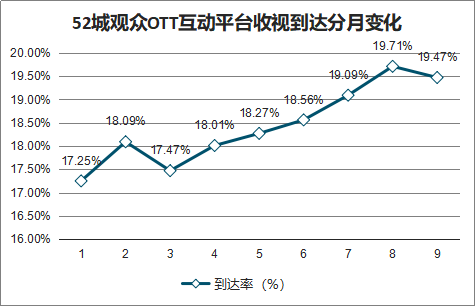

OTT互动收视的月到达率整体呈上升趋势。截至2019年9月,OTT互动收视平台的月到达率已达到19.47%,接近全部电视人口 的五分之一。同时,OTT互动平台的观众到达呈现明显的区域特征,在省会/直辖市、华东/华中/华南地区的触达人群更加广泛。

52城观众OTT互动平台收视到达分月变化

数据来源:公开资料整理

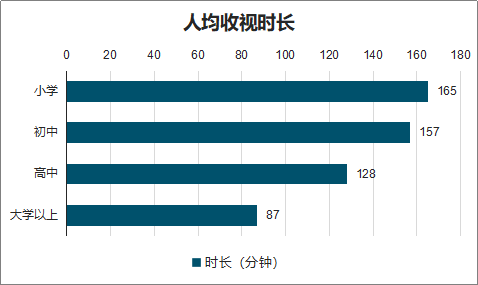

高学历人群对OTT互动收视更加青睐,大学及以上教育程度的观众人均收视时长较低,但花费在OTT互动平台的收视比例最高。综合前页数据,OTT互动平台满足了更多样化的新要求层次,在注意力碎片化、分散在多个屏幕的当代,将高学历年轻观众的注意力重新“拉”回电视屏幕。

人均收视时长(分钟)

数据来源:公开资料整理

二、IPTV互动

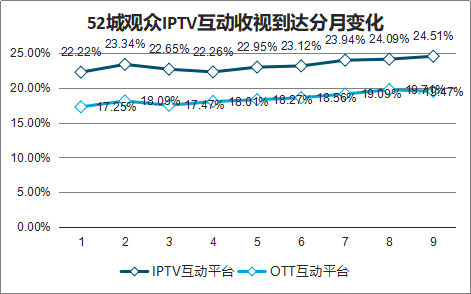

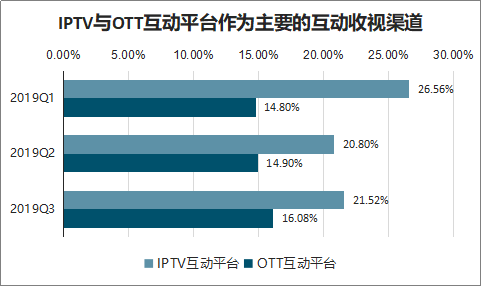

2019年前三季度,全国52城市中IPTV互动平台收视到达率显著高于OTT互动平台,且整体呈上升趋势;观察不同区域收视情况,IPTV互动平台在直辖市、 省会城市的月均观众规模显著高于OTT互动平台;在西北、西南、华中等地区的月均观众规模也显著高于OTT互动平台。

52城观众IPTV互动收视到达分月变化

数据来源:公开资料整理

IPTV互动平台的观众群体更为年轻化、学历高,34岁以下观众占所有观众的比例为38%,拥有大学以上学历的观众占所有观众的比例 为20.4%。

2019年1月至9月,全国52城市中,IPTV互动平台在本地市场份额排名第一的有30个,排名前三的有40个。

随着IPTV的迅速发展,其广告市场也随之迅速扩容,发展前景广阔。并且IPTV互动平台受众与OTT互动平台受众群体区隔明显,重叠较小,约占各自受众 群体的四分之一至五分之一。

IPTV与OTT互动平台作为主要的互动收视渠道

数据来源:公开资料整理

以智能电视、互联网盒子为代表的OTT设备在国内外市场迅速崛起。其融入互联网基因,涵盖海量优质内容资源,为观众带来全新收视体验,吸引年轻观众重回“电视大屏”。2019年,OTT及OTT联网(家中拥有OTT设备及实际接入互联网的)观众月均开机率均高于所 有观众平均水平,月均开机人口接近九成。华东地区三类观众的开机率差异最为明显,OTT观众及OTT联网观众分别较所有观众高出2.11与 2.45个百分点。

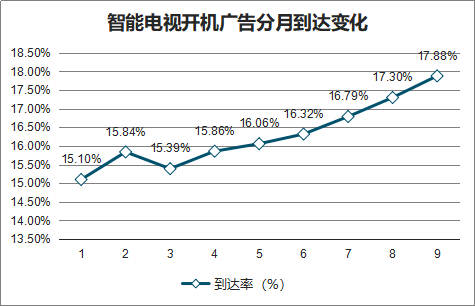

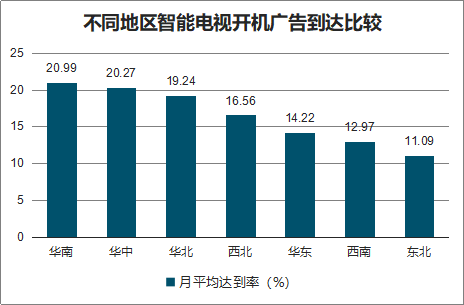

智研咨询发布的《2020-2026年中国IPTV行业发展动态分析及投资规模预测报告》数据显示:开机广告是智能电视丰富广告资源中最受关注的一类。截至2019年9月,52城市智能电视开机广告的月到达率已达17.88%,较年初增长18.39%。地 域分布上,华南、华中地区的月均到达率分别为20.99%与20.27%,观众触达水平超过所有电视人口的五分之一,明显高于其他地区。

智能电视开机广告分月到达变化

数据来源:公开资料整理

不同地区智能电视开机广告到达比较

数据来源:公开资料整理

与TOP5卫视联动后,各月增幅较为均衡,其中9月增幅相对略大,可最大提升6.6%的观众触达。区域上看,华南地区观众触达增幅可达10.5%,明显高于 其他区域。

三、广告影响力

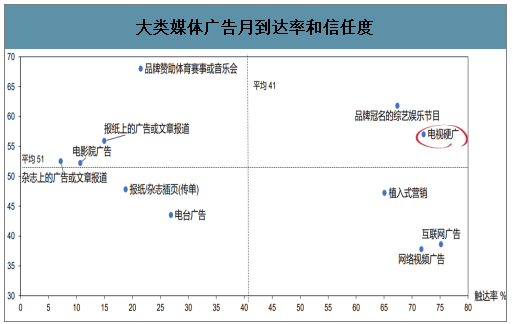

在不同类型的大类媒体广告中, 电视硬广具有高触达和高信任度的双高优势

大类媒体广告月到达率和信任度

数据来源:公开资料整理

IPTV和OTT常用户在不同电视广告类型上的月到达率均比有线电视常用户高出3-4个百分点。在信任度方面,IPTV常用户对电视广告有着更高的信任度,明显高于其他电视收看渠道用户。

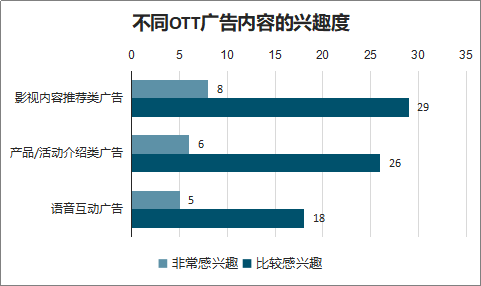

OTT的不同广告形式中,开机广告和视频贴片/插播广告的触达和 互动效果双优,语音呼出类广告则具有最强的互动转化效果。

不同OTT广告内容的兴趣度

数据来源:公开资料整理

伴随日益增长的受众规模和精准投放、多屏互动的能力, 2018年OTT投放广告主比例较2015年实现翻番,赢得更多市场认可。

广告主选择OTT投放的原因

数据来源:公开资料整理

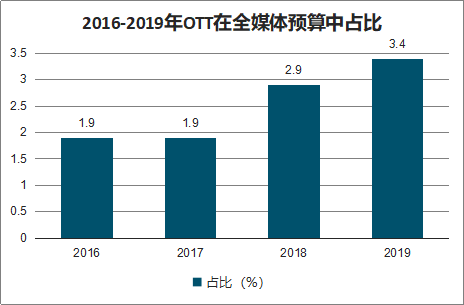

OTT广告投放上升趋势明显,但全媒体预算占比不足5%, 尽快完善客观的效果评估体系是推动行业发展的当务之急。

2016-2019年OTT在全媒体预算中占比

数据来源:公开资料整理

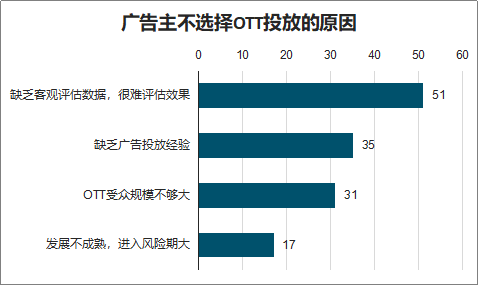

广告主不选择OTT投放的原因

数据来源:公开资料整理

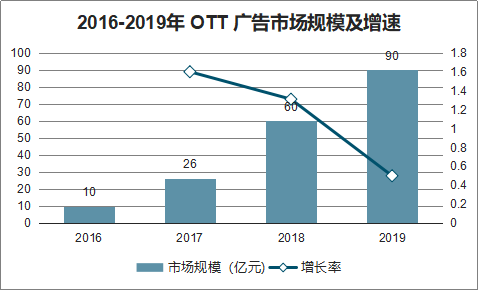

2019年上半年,我国OTT广告市场规模达到37亿元,继续保持较快的增长速度,预计全年有望接近百亿级。 从广告资源来看,非开机类资源的扩展和单价提升将拉动系统层广告规模上涨,而贴片广告和软植类广告将推动内容层广告收入增 长,APK开屏广告的起步是应用层广告运营模式多样化的有力探索。

2016-2019年 OTT 广告市场规模及增速

数据来源:公开资料整理

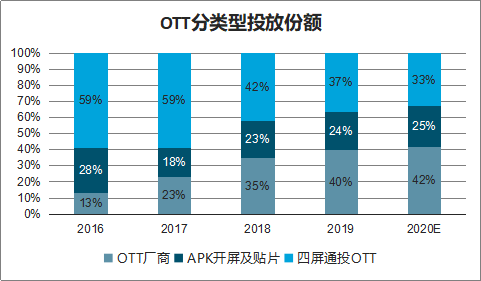

随着OTT硬件端商业化逐渐成熟,广告形式多样化和灵活度日益提 升,厂商类资源投放份额将快速增长。

OTT分类型投放份额

数据来源:公开资料整理

四、OTT广告市场三大趋势

1、盈利多元化、投放精准化、购买程序化

OTT广告投放精准化能力逐步 提升,结合基础属性和大数据属 性,可进行更精准的受众定向投放。

随着OTT跨屏投放关注度和需求日益上升, OTT广告进入程序化购买生态已初步成型,产 业链上下游的电视厂商、牌照方、内容供应商、 第三方监测机构和广告代理商等各方代表共同 推动,促进资源开放,进一步实现品牌OTT广 告投放效益的最大化。

2、大屏节日忙,营销玩法多

OTT营销方式日益成熟多样,围绕各大节日和热点事件打造的OTT大屏购物节、营销活动贯穿全年,借助奖励红包、互动 游戏、IP营销、任务和金币机制等丰富的交互形式,聚集大屏端流量,提升曝光和转化效益。

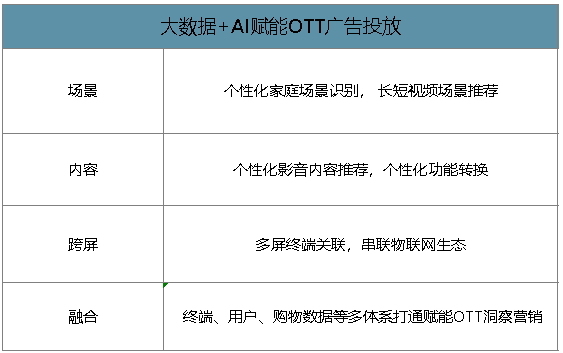

3、大数据+AI赋能个性化,跨屏、跨媒体、跨场景全方位直击

大数据+AI赋能OTT广告投放

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国IPTV行业市场现状调查及投资前景研判报告

《2024-2030年中国IPTV行业市场现状调查及投资前景研判报告》共七章,包含 IPTV业务运营案例分析,中国IPTV产业重点企业经营分析,中国IPTV产业投资前景与趋势分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国IPTV行业重点企业分析:海看网络科技VS新媒股份[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)