2019-2020年新型冠状病毒疫情直接带动了视频会议行业应用需求的增长。华为、好视通、会畅通讯、小鱼易联、263、亿联网络、腾讯等厂商在疫情期间均推出了免费版本,体验度非常高,产业链调查显示,疫情期间云视讯厂商新增用户数较之前形成了数倍甚至十倍的增长。尤其本次疫情期间建成基于5G技术的在线诊疗平台,利用5G高带宽、低时延特性,实现新型冠状病毒感染的肺炎远程会诊,在目前疫情防控形势下,让诊疗更加高效便捷,减少医患的直接接触,更有利于疫情防控。同时也能让武汉的重症病患享受到北京、四川等优质的专家诊疗服务,缓解武汉一线医护人员调配紧张、超负荷工作的痛点。

2020年1月26日,中国电信支撑四川省卫健委和华西医院打造全国首个5G+冠状病毒远程会诊系统,以华西医院为中心点,覆盖全省27家定点医院,具备电视大屏、手机终端等多种接入方式。下一步将建成覆盖省、市、县三级的5G远程会诊系统,实现全省及驰援武汉的前线医院新型冠状病毒感染的肺炎的远程会诊“一张网”。

视频会议是指在两个或两个以上位置的一个或多个用户,通过通信线路基础设施和多媒体设备和服务相互传输声音、视频和文档信息,以实现即时和交互式通信。

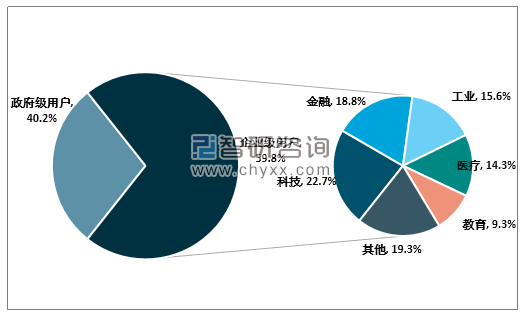

目前政府市场是视频会议的主要应用市场,数据显示,2019年政府级客户市场占比达到40.2%,企业级用户中科技、金融、工业、医疗、教育等领域对于视频会议需求更高。

2019年中国视频会议各细分行业市场规模占比

资料来源:智研咨询整理

视频会议主要分为以专网视频为代表的硬件视频会议、云视频为代表的软件视频会议两类。专网视频需要搭建专门系统,系统基于专线网络,包括MCU、终端、摄像头、话筒、电视机、投影等外围设备,需要专门维护,专网视频性能强大、稳定可靠、安全性高,主要客户包括对性能和安全要求较高的部分政府部门以及大型企业。云视频基于云计算技术,主要采用服务器+PC架构,使用通用网络,在中心点部署MCU、多画面处理和流媒体服务器,移动端配置摄像头、耳麦、会议终端软件,会议室配置高性能PC、视频采集卡、摄像头、终端软件。相较专网视频,云视频部署简单,扩容方便,价格便宜,目前云视频类产品价格仅约为VCS产品价格的1/10,将有效推动中小企业等用户需求。

专网视频和云视频对比

资料来源:智研咨询整理

分析认为,在基础设施逐步成熟、政府推动力度加强、垂直行业需求认知提升等因素驱动下,我国云视频市场已经从培育期进入了成长期。

基础设施方面,当前4G网络覆盖全面,可以基本支持大部分企业云视频场景,而2020年5G网络也将进行大规模建设,将为医疗、工业等对大带宽、低延时等要求高的业务场景提供网络支持,促进行业发展。此外云计算行业近年来高速发展,IaaS市场发展成熟,SaaS模式在软件领域的渗透率也快速提升,也为云视频的发展提供了良好的基础。

政策方面,国家对于信息化建设日益重视,政府对于视频的应用要求越来越高,在政务、安防、教育等多个领域均出台了相关政策。政务方面,中共中央、最高人民法院、最高人民检察院等机构均发布相关文件,倡导远程视频在工作中的应用。安防领域,政府出台了平安城市、智慧城市、雪亮工程等多个项目,并且提出了到2020年逐步实现“全域覆盖、全网共享、全时可用、全程可控”的视频监控目标。而随着政府“横向到边、纵向到底”全网格化覆盖管理等推进,在末端政府、边缘场景中,云部署将更加贴近需求,预计未来云视频在政务、安防等领域的应用比例将大幅提升。教育领域,2018年国家教育部发布《教育信息化2.0行动计划》,明确了未来将借助新一代信息技术(同步课堂)进一步推进全国范围的教育均衡化,体制内双师课堂建设大幕拉开,加上财政支持,预计落地速度也会比较快。

行业应用来看,以远程教育、远程医疗、远程办公等场景为代表的垂直行业对于视频会议的认知度和需求迅速提升,叠加云视频方式带来的成本下降,以及随着带宽能力、软件能力等提升带来的视频效果改善,预计未来将打开广阔需求空间,经过此次疫情,我们认为市场对于云视频这一新型生产工具的认知也将会进一步强化,利好行业长期发展。同时,随着云视频渗透率的逐步提升,行业案例的逐步累积,云视频对于政府市场、企业市场降本增效的促进提升作用越来越得到市场认可,云视频在行业的应用成熟度提升明显。此外,2019年9月华为发布全新CloudLink视讯解决方案(最早一代产品于2018年9月推出),搭配新一代智能协作终端、分体式视讯终端、高密度MCU和大容量SMC,其中视频会议终端CloudLinkBox300&CloudLinkBox600支持H.265与4K超高清双流,并且AI能力全面升级,从单场景的智能演进成为基于角色的认知智能,让会议体验与效率更上一层;2019年12月,华为还发布新产品智能工作平台WeLink,助力用户随时、随地、通过各类终端设备实现协作办公;2019年12月,腾讯云针对跨企业、跨区域沟通协作的云视频会议产品腾讯会议也正式发布;此外,阿里云旗下也有音视频会议多功能互动解决方案云视频产品;华为、腾讯、阿里等巨头加码也将会大幅提升行业的市场关注度和客户认知度,带动行业发展。

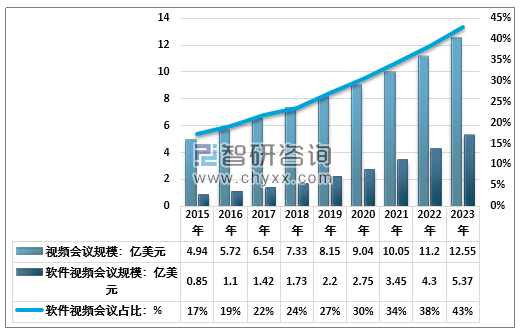

智研咨询发布的《2020-2026年中国云视频会议行业竞争现状及投资盈利分析报告》指出:在上述因素推动下,云视频产业高速增长,正在成为视频会议市场增长的主导力量。据统计,2019年国内以云视频会议为代表的软件会议市场规模仅2.2亿美元,占比约27%,预计2023年产业市场规模将达到5.37亿美元,未来5年CAGR为25%,远超视频会议行业总体未来5年CAGR的11.4%(硬件视频会议未来5年CAGR的5.1%),2023年软件视频会议占比将达到43%。

2015-2023 年中国视频会议市场规模

资料来源:智研咨询整理

从广义上讲,基于视频会议,整合了监控、广播等视频传输功能,适用于政府的智慧城市运行、应急指挥、舆论监督、企业协同业务管理等方面的视频融合市场规模将更大,也是视频会议行业未来发展的更高上限。数据显示,2017年中国视频会议市场规模为110.4亿元,视频融合市场规模为408.1亿元,整个视频通信市场规模为518.5亿元。预计到2022年,中国视频通信总规模将达到1430.3亿元。

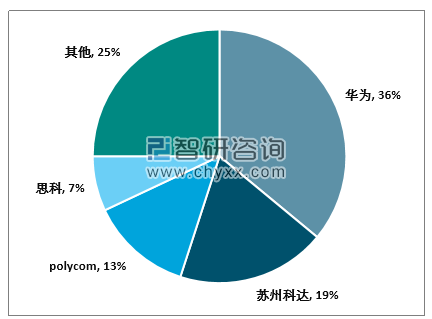

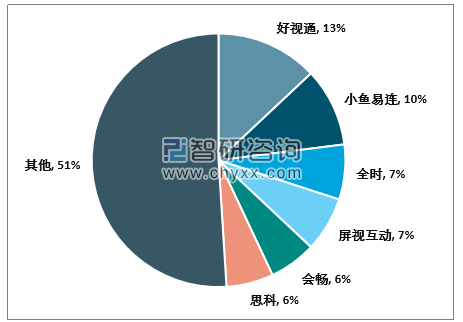

由于云视频产业正处于高速增长期,以云视频会议为代表的软件会议市场的竞争格局分散,2018年国内软件视频会议CR6市场份额为49%(同期国内硬件视频会议系统CR4的份额为75%,未来行业集中度有望提高。

华为、腾讯、阿里等巨头纷纷加大布局云视频市场,对于现有的云视频厂商来说将是一个比较大的竞争,但我们相信,在云视频一般市场客户方面,华为等巨头通过规模优势、带宽成本优势有望形成更大的竞争壁垒,但在垂直行业市场,好视通、小鱼易联、展视互动、会畅通讯等云视频厂商行业认识和渠道优势将体现,未来华为、腾讯、阿里和这些厂商将在合作状态下长期竞争。相对而言,与巨头捆绑发展有望获取更大市场份额,目前会畅在教育领域与华为、联通深度合作,亿联与腾讯、电信共同推出企业云视频相关产品。在行业良好增长的背景下,业内也对头部厂商的发展表示乐观,如好视通、小鱼易连、展视互动等。

2018 年国内硬件视频会议系统厂商市场份额情况

资料来源:智研咨询整理

2018 年国内软件视频会议系统厂商市场份额情况

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国云视频行业市场现状调查及发展趋向研判报告

《2024-2030年中国云视频行业市场现状调查及发展趋向研判报告》共八章,包含云视频行业投资潜力与策略规划,2024-2030年云视频行业投资前景,结论及投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国户用光伏行业现状及未来趋势分析:利好政策效应稳步释放,户用光伏并网容量持续增加[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2023年中国网络直播行业全景速览:用户体验持续优化,特色直播不断涌现[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)