苯乙烯(Styrene Monomer ,简称SM) 又名乙烯基苯,是用苯取代乙烯的一个氢原子形成的有机化合物。苯乙烯是一种重要的基本有机化工原料,是合成树脂、离子交换树脂及合成橡胶等的重要单体。下游产品广泛用于汽车制造、家用电器、玩具制造、纺织、造纸、制鞋等工业部门。此外,还可以用于医药、农药、染料和选矿剂的中间体,用途十分广泛。

从生产工艺来看,目前全球苯乙烯的工业生产主要有三种工艺,分别为PO/SM联产法(乙苯/丙烯共氧化法)、乙苯脱氢法和C8抽提法。其中乙苯脱氢法是最为成熟,产量占比最大的工艺路线;C8抽提法产品纯度相对较低,质量较差,产能与产量占比极小。PO/SM之前一直掌握在国外化工巨头手中,近几年随着国内工艺的技术进步,产能占比有所上升。

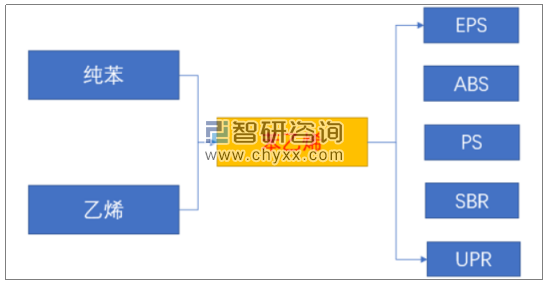

从行业的产业链结构来看,行业直接上游主要为乙烯和纯苯,生产1吨苯乙烯一般需要0.79吨纯苯和0.29吨的乙烯。而根据纯苯的来源不同,苯乙烯上游涉及原油与煤炭两大领域,原油和煤炭价格对苯乙烯价格变化有较为显著的影响。宏观经济走势对行业产品价格走势也具有极为重要的影响,但影响更为直接的是纯苯和乙烯的价格。

苯乙烯产业链结构示意图

资料来源:智研咨询整理

行业下游主要是用于生产苯乙烯聚合物以及各种离子聚合物,EPS (可发性聚苯乙烯)、PS (聚苯乙烯)、ABS (丙烯睛-丁二烯-苯乙烯)、UPR (不饱和聚醋树脂)、SBR (丁苯橡胶)、SBC (苯乙烯类共聚物)等产品是最为主要的下游。

从国内苯乙烯市场生产与消费现状来看,近几年随着我国苯乙烯行业的生产技术进步,国内的生产能力显著增长,产量稳定增长,进口量逐渐减小,但由于国外原油资源更为丰富,苯乙烯生产成本较低,进口量仍具有较大的空间。

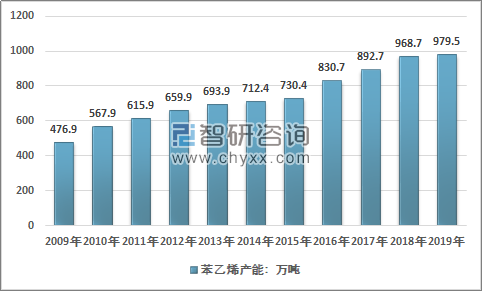

从产能来看,2009年,我国苯乙烯产能仅为476.9万吨,之后一直保持稳定增长的态势,2009-2019年的产能年均复合增速为7.46%。2018年产能增长76万吨/年,2019年产能增长显著放缓,全年产能仅有10.8万吨产能投产,产能达到979.5万吨。

2009-2018年中国苯乙烯产能走势

资料来源:智研咨询整理

2017-2019年中国苯乙烯生产装置投产统计

年份 | 企业名称 | 投产产能:万吨/年 |

2017年 | 宁波科元 | 12 |

青岛碱业 | 50 | |

2018年 | 海湾化学 | 50 |

安徽昊源 | 26 | |

2019年 | 河北盛腾 | 8.0 |

中韩石化 | 2.8 |

资料来源:智研咨询整理

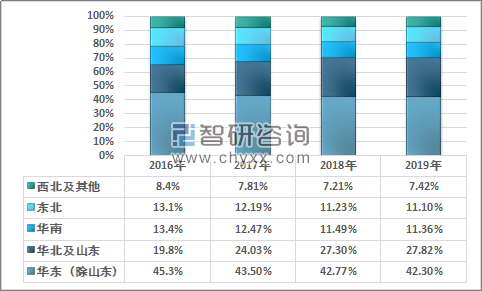

从产能分布来看,近几年我国苯乙烯产能分布格局并没有太大的变化。主要体现为华东(除山东)地区占比逐渐回落,华北及山东增长稳定。从生产格局分布来看,华东地区是我国最大的苯乙烯生产基地,其次是华北地区,主要是由于地区油气资源开发早,下游需求强劲,且是主要的原油进出口地区。

2016-2019年中国苯乙烯产能分地区分布格局

资料来源:智研咨询整理

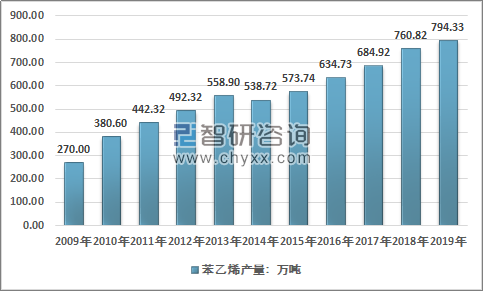

从产量方面来看,我国苯乙烯产量增加更加迅速,除2014年由于宏观经济因素影响,需求不振,行业产量出现下滑之外,其余年份均保持稳定的增长态势,2009年我国苯乙烯产量仅为270万吨,2019年已经增长至794.33万吨,产量年均复合增速达到了11.39%。

2009-2019年中国苯乙烯产量走势

资料来源:智研咨询整理

此外,由于技术的进步,原油价格的稳定,煤化工行业发展,苯乙烯行业近几年利润率总体稳定,行业开工率也保持较为稳定的增长态势。2019年我国苯乙烯产能利用率上升至81%左右。

从进口与下游需求角度来看,由于国外油气资源丰富,石油开采成本较低,利用原油生产乙烯与纯苯都具有极为明显的成本优势,因此也使得部分油气资源丰富的国家,尤其是中东地区的苯乙烯生产成本低廉,在全球市场上极具竞争力,因此我国的进口量一直保持在一个较高的水平,但近几年总体呈现出下降态势。

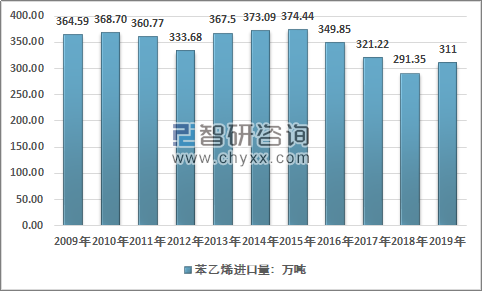

根据中国海关数据显示:2018年,中国苯乙烯进口量下降至近几年的低点,约为291.35万吨,2019年1-11月中国苯乙烯进口数量为289万吨,同比增长12.3%,2019年全年进口量约为311万吨,进口量的增长主要是由于全球纯苯与乙烯的价格下降迅速,带来价格的下降。

2009-2019年中国苯乙烯进口量走势

资料来源:中国海关、智研咨询整理

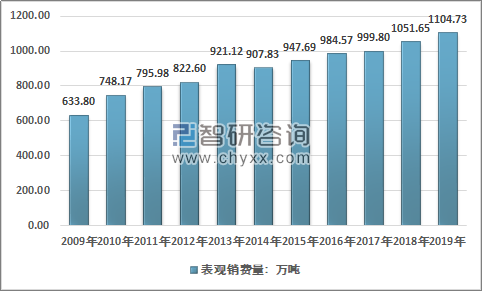

智研咨询发布的《2020-2026年中国苯乙烯行业市场评估及投资前景评估报告》指出:从需求来看,随着经济的增长,国内市场对苯乙烯等基础有机化工原料的需求显著增长,行业需求量总体保持稳定的增长态势,2019年我国苯乙烯表观消费量达到1104.73万吨,同比增长约5%左右。

2009-2019年中国苯乙烯表观消费量走势

资料来源:中国海关、智研咨询整理

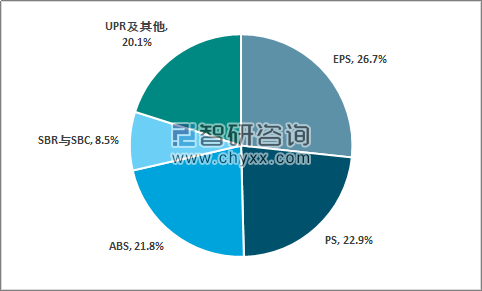

从直接下游的需求分布来看,EPS (可发性聚苯乙烯)、PS (聚苯乙烯)、ABS (丙烯睛-丁二烯-苯乙烯)是最为主要的下游,三者合计占苯乙烯总需求的71.4%。其中EPS主要运用于板材、外包装隔热材料; PS主要用来做电子元件、日用品与玩具、包装容器等; ABS主要应用于家用电器、轻工业领域、交通用具、办公设备、建材等。

2019年中国苯乙烯下游细分产品需求格局

资料来源:智研咨询整理

从行业的发展趋势来看,2019年全国苯乙烯产能投产显著的不及预期,主要是由于恒力石化的72万吨/年装置与浙江荣盛的120万吨/年装置没有在年底投产,但将大概率在2020年投产。此外,据不完全统计,其他原计划在2020年投产的苯乙烯装置产能规模合计达到432万吨。在2020年行业可能面临更为剧烈的市场竞争压力。

中国苯乙烯行业2020年计划投产产能统计

企业 | 工艺路线 | 产能 | 所在省份 | 产能合计 |

恒力石化 | 乙苯脱氢 | 72 | 辽宁 | 624万吨 |

浙江荣盛 | 乙苯脱氢 | 120 | 浙江 | |

辽宁宝来 | 乙苯脱氢 | 35 | 辽宁 | |

南部湾石化 | 乙苯脱氢 | 30 | 广西 | |

安徽嘉玺 | 乙苯脱氢 | 35 | 安徽 | |

中海壳牌 | PO/SM | 70 | 广东 | |

天津大沽 | PO/SM | 45 | 天津 | |

古雷石化 | 乙苯脱氢 | 57 | 福建省 | |

山东齐旺达 | 乙苯脱氢 | 50 | 山东省 | |

利华益 | PO/SM | 45 | 山东省 | |

中化泉州石化 | PO/SM | 45 | 福建省 | |

中信国安 | PO/SM | 20 | 北京 |

资料来源:公开资料、智研咨询整理

从下游需求端来看,EPS、PS及ABS三大行业仍将是苯乙烯消费主力。但需求占比结构将会逐渐调整,PS供应仍存在一定的缺口,进口量增长迅速,对外依存度高,未来仍有较大的增长空间,但由于下游产能增长相对缓慢,2020年产能增长相对较少,预计需求提升将弱于产能增长速度。

而展望整个2020年,预计苯乙烯产品价格将持续降低,行业利润收窄基本已成定局。受新冠肺炎疫情影响,2020年一季度经济增速不及预期,大量终端商品库存依然相对较高,将会显著影响二季度初前后的企业的生产采购需求,受此影响,苯乙烯产品价格可能会有较大幅度的降低,二季度后半段,价格有望出现一定态势的回升,三四季度价格或将呈现出较为稳定的下降态势。

同时行业开工率也可能出现较大的幅度下降,从中长期产能投放压力下,苯乙烯价格重心将受到较大压力,低负荷低开工率运转将成为常态,价格的修复需要依靠经济的发展与需求的恢复。

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国苯乙烯聚合物行业市场全景调研及未来趋势研判报告

《2023-2029年中国苯乙烯聚合物行业市场全景调研及未来趋势研判报告》共十二章,包含中国苯乙烯聚合物产业国际竞争力分析,2023-2029年中国苯乙烯聚合物行业发展趋势展望分析,2023-2029年中国苯乙烯聚合物行业投资风险分析及建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。