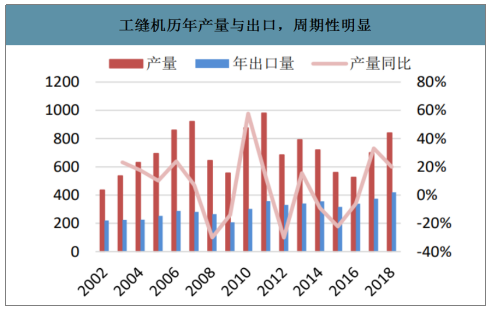

受全球经济放缓、缝制机械内在更新周期因素影响,行业景气下行。2019年1-6月百余家骨干整机企业累计营收约98.8亿元,同比下降4.8%,销售工业缝纫机238.23万台,同比下降8.86%。2002年开始,我国缝制机械行业受我国纺织服装行业发展带动,实现了一轮长达5年的周期增长,2007年工业用缝纫机产量达到921万台。2008年行业受到金融危机冲击,下游景气度下降,进入下行周期。随后受各国经济刺激政策提振,下游景气度出现了一定的上升,缝制机械制造行业随之反弹,2011年产量达到阶段高点980万台。但随着国内纺织服装产业的流出,行业出现了缓慢的周期回落。2016年开始,受全球产业转移和我国缝制机械企业竞争力的提升,缝制机械行业开始复苏直到2018年第二季度的此轮下行。

工缝机历年产量与出口,周期性明显

数据来源:公开资料整理

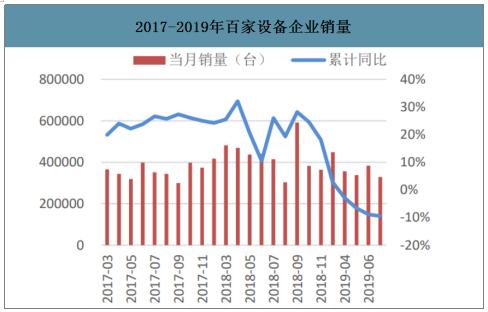

2017-2019年百家设备企业销量

数据来源:公开资料整理

在整体存量需求较平稳发展的大环境下,设备行业增量空间更多来自于智能化渗透率的提升。随着近年全球劳动力等制造成本的不断上升,海外服装产业加快转型升级步伐,通过采购自动缝制设备提升生产效率。

立足未来发展趋势看,智能服装制造升级改造可分3阶段:1)实现缝制设备单机的自动化,从而实现工艺的自动化流程加工;2)实现部分智能功能的自动化流程加工和大比例的人工替代;3)实现智能化车间和工厂自动化流程加工的全物联网信息化。而智能化缝制设备作为帮助服装制造企业提高生产效率、降低生产成本的基础,是实现智能化服装产业的第一步,也是最为关键的核心。从过去直驱机、平缝机到电脑机,再到未来智能缝制设备,缝制设备价值量将呈现巨量增长。

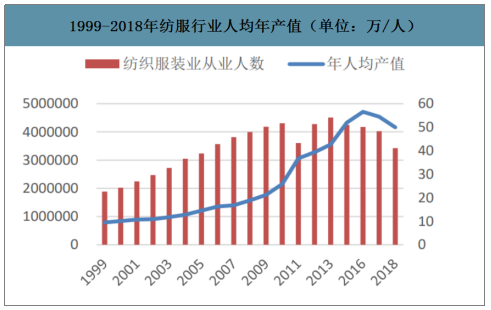

我国纺织服装工人数自2013年达到巅峰451万人,人数持续减少,而人均产值则进一步提升。目前,制造自动化“机器换人”还未在某个产业整体或者某个企业的全部生产流程中实施,而是在某些生产环节中大量应用,机器人只在个别产业和环节上替代手工操作。

1999-2018年纺服行业人均年产值(单位:万/人)

数据来源:公开资料整理

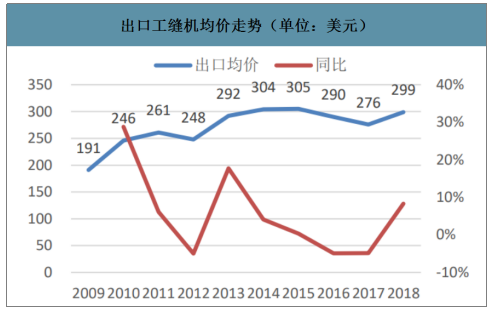

除了中国大力提倡“中国智造”,加快智慧工厂建设,海外市场需求也同样趋于自动化。在出口海外机型中,电脑机的出口比例也从2008年的31%提升到2018年的65%,印证了全球产业升级正在进行且在加速中。工缝机均价走出低谷,同比增长8.32%,达到299美元/台。中国产品主要集中在对价格敏感的中低端市场,出口均价仅相当于日本重机等国际知名企业出口均价的37.5%。近年来的下游制造业承受较大下行压力,市场竞争加剧,国产设备销售价格也持续走低,我国的品牌竞争力、附加值和利润水平与国际品牌相比仍有较大差距。而在实现中国2025产业结构升级目标的过程当中,“中国制造”将努力向“中国智造”转型,智能化设备将成为未来行业的主流,从而有望走出低谷,逐步达到量价齐升。

自动缝制设备出口占比变化

数据来源:公开资料整理

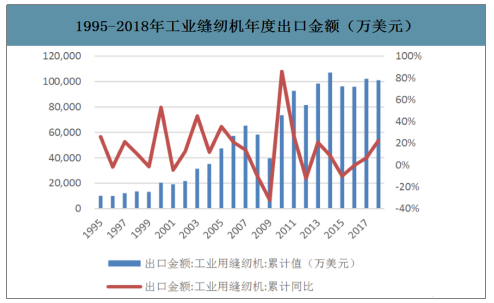

1995-2018年工业缝纫机年度出口金额(万美元)

数据来源:公开资料整理

出口工缝机均价走势(单位:美元)

数据来源:公开资料整理

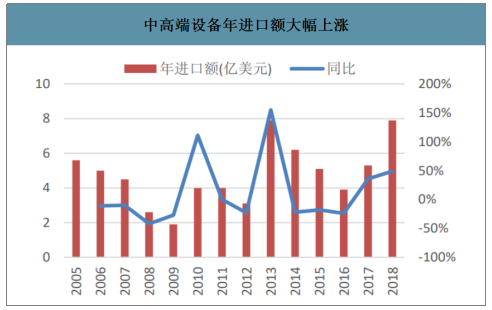

中高端缝制设备是增长重点。在服装整体市场下滑时,2018年中国缝制机械产品进口整体同比大幅上涨48.4%,可见国内服装等智能工厂建设和转型升级对高端缝纫机的需求。企业在采购时更加谨慎,更多的需求也增加在必要的结构性短缺设备上。

中高端设备年进口额大幅上涨

数据来源:公开资料整理

纺织制造行业充分竞争,参与者多而平均规模小,龙头份额较低。缝制机械龙头企业除去杰克股份市占率达到了约28.5%外,主要企业还有上工申贝、中捷缝纫科技、西安标准股份,2019年上半年市占率分别达到了22.5%,5.9%,4.1%。

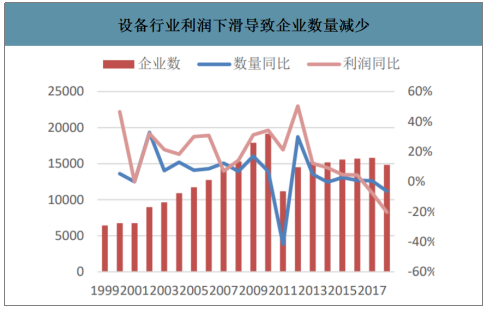

智研咨询发布的《2020-2026年中国缝制机械行业投资策略探讨及市场规模预测报告》数据显示:2018年及2019年,企业数分别同比下降6.95%和5.5%,数量达到了近十年最低,且亏损企业数量持续增加,亏损单位占比进一步提高。企业数量与利润率近乎是同步上下,环环相扣。

设备行业利润下滑导致企业数量减少

数据来源:公开资料整理

中国自改革开放以来,我国纺织工业快速发展,为国民经济增加积累、解决就业、改善人民生活水平、出口创汇、进行产业配套发挥了重大作用。多年以来,中国已形成产业链较为完善的纺织工业体系,从纺织原料生产开始,纺织、织布、染整到服装及其他纺织品加工,形成了上下游衔接和配套生产,成为全球纺织品服装的第一生产国、出口国。不同于其他出口大国,中国纺织行业的内需和出口并重,基本各占半壁江山。

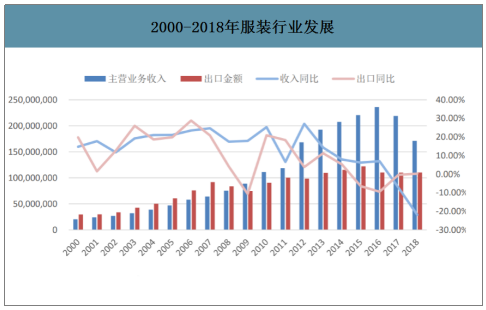

由于整体经济预期下行,内需增长疲软,自2017年底起,行业景气度持续下行。纺织服装出口产能呈现持续转移趋势。2018年纺织服装行业主营业务收入达到17106.6亿元,成为自2012年以来的最低点,累计同比下降达30%,服装产业陷入了前所未有的低迷状态。

2000-2018年服装行业发展

数据来源:公开资料整理

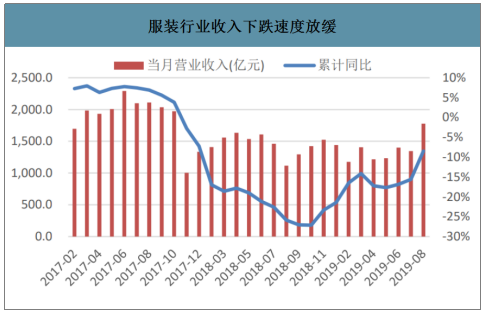

服装产业,相比家电汽车,服装的需求更为刚性,周期性相对较弱。从全国的人均衣着花费上来看,十多年来的占比始终稳定在10%上下,外部环境难以对此造成过多影响,周期性较弱。2008年,在金融危机下我国服装消费仍然保持了10.4%的支出占比。可见,在最终消费端,需求一直相对稳定,花费支出的数额更多受消费者的总可支出收入的变化影响。服装行业自2018年10月累计销量同比见底后,跌幅慢慢放缓,累计销量同比逐渐恢复,已在逐渐寻底的过程中,预计未来下行空间有限。

全国居民人均衣着消费支出

数据来源:公开资料整理

服装行业收入下跌速度放缓

数据来源:公开资料整理

中国出口产能转移至东南亚已是大势所趋。短期而言,中国具有最全的纺织服装产业链,存在不可替代性,且就人工效率及质量而言,东南亚国家与中国还有较大差距。目前出口转移的更多的是偏低端产能,并且从2019年上半年开始出现的下游向东南亚转移的趋势由于产能转移落地需要较长时间,所以中国的外需不会出现悬崖式跌落。从长期来看,出口产能的下降将是必然、持续而长期的,未来的服装行业将更多的依托于内需的拉动。

2016-2019年服装行业出口金额

数据来源:公开资料整理

2018年中国服装出口地区

数据来源:公开资料整理

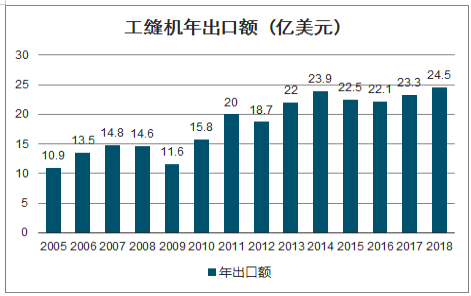

2018年中国出口24.5亿美元工缝机,同比增长5.2%。自2005年超越日本成为缝纫设备第一出口国后,中国稳坐第一至今。和缝纫机需求分散在服装生产大国不同,缝纫机的产能较为集中在几个国家。

中国的工业缝纫设备出口市场以东南亚地区为主,越南因中美贸易战获利,市场加速成长。越南作为从2010年缝纫机进口总额的第九名国家到2017年飞跃成为第二大缝纫机进口国,其十年来出口总额涨幅高达326.9%。自2000年以来美国始终是中国缝纫机最大出口目的地,但越南和印度在2018年都超越了美国,其他东南亚国家如孟加拉、印尼等的销售份额也大幅上升。

2005-2018年工缝机年出口额(亿美元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国缝制机械行业发展模式分析及未来前景展望报告

《2023-2029年中国缝制机械行业发展模式分析及未来前景展望报告》共十二章,包含中国缝制机械行业竞争对手分析,2023-2029年中国缝制机械行业发展前景预测分析,2023-2029年中国缝制机械行业投资机会与投资风险分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国缝制机械行业重点企业分析:ST中捷VS 标准股份VS大豪科技[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)

![2022年中国缝制机械行业产业链情况分析:下游需求基本维持稳定[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)

![2020年中国缝制机械规模以上企业营业收入为265.9亿元,行业集中度较高[图]](http://img.chyxx.com/2021/02/20210218102531.png?x-oss-process=style/w320)