1、小家电规模:海外需求稳定增长,国内市场潜力较大

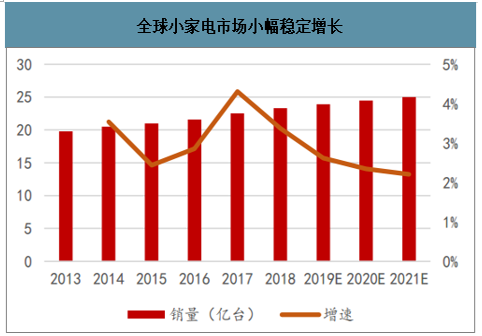

海外市场需求保持小幅增长。小家电一般指功率和体积较小的家电,小家电产品在欧美等海外市场具有极高的普及度,但大量的换购需求使得其需求仍然持续增长。2018年全球小家电销量 23.29 亿台,近五年年均复合增速约 3%,预计未来仍将保持 2%~3%的销量增速。中国作为全球西式小家电的重要生产基地,出口需求预计也将保持较为稳定的小幅增长。

全球小家电市场小幅稳定增长

数据来源:公开资料整理

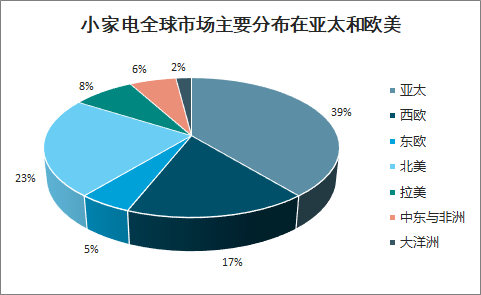

小家电全球市场主要分布在亚太和欧美

数据来源:公开资料整理

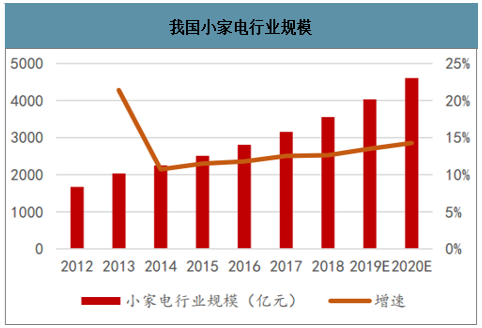

智研咨询发布的《2020-2026年中国小家电行业市场供需态势及竞争策略研究报告》数据显示:消费升级催生小家电需求,国内小家电行业仍在高增期。小家电自 20 世纪 80年代开始逐步普及,伴随着居民收入水平的提高和财富积累,消费升级带动小家电在2000 年后进入快速发展阶段。相较于大家电的功能性,小家电的使用更多地是代表消费者在满足了基本生活需求之后,对方便、快捷、省事省力的更高生活品质的追求。目前我国大家电渗透率仍在提升阶段,小家电保有量仍然偏低,大部分品类尤其是西式小家电仍处于成长前期,2020 年我国小家电行业市场规模将突破4600亿,未来3~5年仍是消费升级的高增长期。

我国小家电行业规模

数据来源:公开资料整理

我国小家电品类所处生命周期

数据来源:公开资料整理

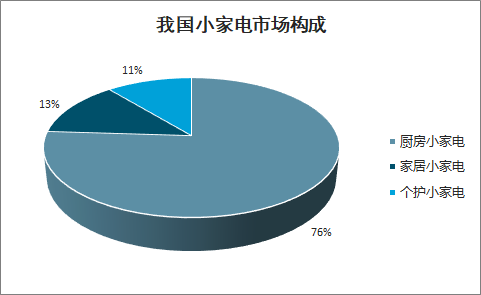

厨房小家电消费占据主力,阶段性人口红利推升需求。小家电按使用场景主要分为厨房小家电、家居小家电和个护小家电,目前我国市场以厨房小家电为主,其占比约 76%。我国厨房小家电的主力消费人群分布在20~50 岁之间,合计占比达到 94%,其中31~40岁、21~30 岁人群占比最高,整体用户平均年龄约35岁,即在1985年前后出生的人均成为厨房小家电消费的主要人群。我国出生人口在1985~1991 年期间出现阶段性小高峰,预计将在未来几年进一步对厨房小家电的需求增长形成支撑。

我国小家电市场构成(2018年)

数据来源:公开资料整理

我国厨房小家电用户年龄分布

数据来源:公开资料整理

我国出生人数从1985年出现阶段性小高峰(万人)

数据来源:公开资料整理

2、小家电特点:小廉多杂,消费更具冲动性和个性化

从供给看,小家电品类众多、生产小批量、竞品同质化。根据中怡康监测品类来看,传统大家电尤其是白电的品类相对单一,而小家电品类远多于大家电,一方面是由于小家电产品承担了用户更多更细化的使用需求,如厨房烹饪所需的炒、煮、蒸、炖、炸、搅拌等;另一方面技术、功能、外观等的设计创新也进一步丰富了小家电品类和形态。小家电品类繁多的特点使得其订单一般偏小批量、定制化,形成一定单品类规模的龙头企业将有较明显的规模优势。随着产品新功能和新应用的不断推出及消费群体的变化,消费者对小家电的购买需求越来越重视外观、功能设计等,小家电行业竞争也将从价格逐步转向对设计等高技术含量的能力的竞争。

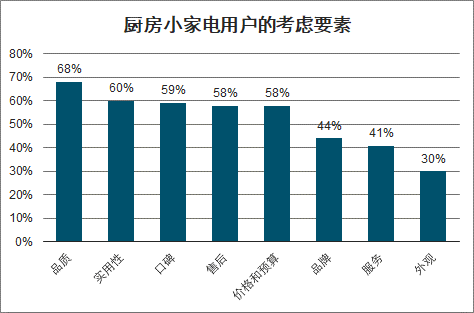

厨房小家电用户的考虑要素

数据来源:公开资料整理

厨房小家电常用的料理方式

数据来源:公开资料整理

3、线下渠道:第三方渠道占比高,龙头具有先发优势

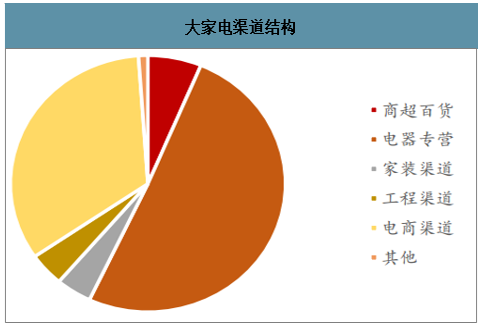

小家电的消费特点使得其线下更依赖于第三方渠道。对比大家电和小家电的渠道结构,可以看出大家电的渠道中专卖店占比最高,其次为电商渠道和商超;而小家电的渠道构成目前则以电商为主,其次是专卖店,商超渠道占比高于大家电。渠道结构的差别和产品特点有关,大家电产品单价相对较高,消费者对需求更注重功能性,与小家电相比其必选消费属性更强,从而使得自建专卖店渠道成为主力。与大家电不同的是,小家电品类繁多、单价相对较低,难以支撑起独立门店;另外其可选消费属性较强,且更易形成冲动消费,终端零售门店的铺设有利于加大渠道渗透,更贴近市场从而对购买需求形成正面影响。因此终端零售网点的覆盖广度和深度对小家电的销售更为重要,商超渠道占比相对较高。

大家电渠道结构(2018年)

数据来源:公开资料整理

小家电渠道结构(2018 年)

数据来源:公开资料整理

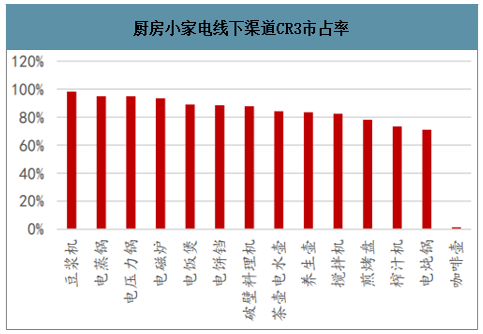

线下集中度高,龙头在第三方渠道具有先发优势。线下渠道尤其是 3C、商超等第三方渠道通常需要一定的入场费用,对于品类多而分散的小家电来说成本较高,因此龙头企业因其规模效应下盈利能力较高而具有先发优势。根据中怡康数据,美九苏是小家电市场的三大龙头,几乎大部分小家电品类中美九苏市场份额均居前列,且集中度较高,如豆浆机、电蒸锅、电磁炉等相对成熟的品类其线下渠道 CR3 份额均达到90%以上。但咖啡壶等处于导入期的新兴品类市场集中度还很低,小家电的品类繁多使得龙头难以全面覆盖,从而部分小众及新兴品类为其他品牌留出了空间。

厨房小家电线下渠道CR3市占率(2018年)

数据来源:公开资料整理

4、线上渠道:传统电商增长面临瓶颈,社交电商再助新品牌突围

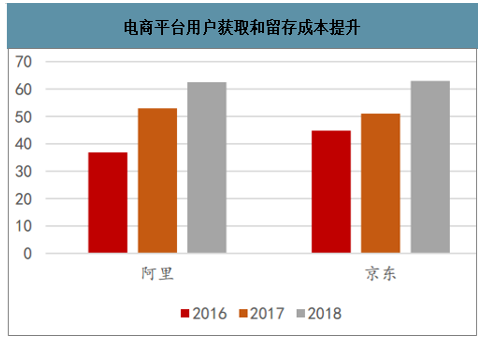

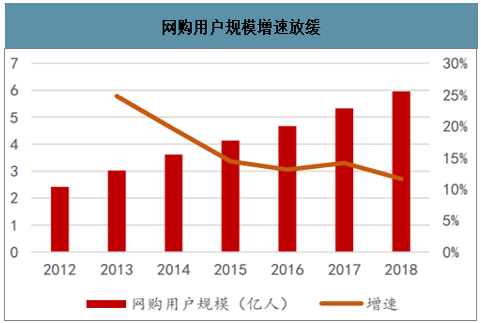

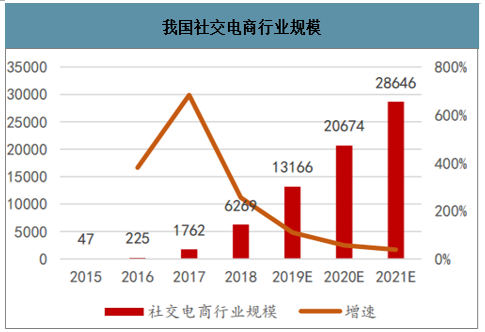

线上渠道占比持续提升,传统电商增长面临瓶颈。2018 年生活电器零售额超过 1400 亿元,其中线上渠道零售额占比达到60%,近五年年均复合增速达到 44%。小家电体积小、单价低、安装简单,这一特性与电商销售天然契合,使得小家电的线上销售快速发展。2003 年淘宝成立揭开了我国电商发展的序幕,传统电商改变了消费者的购物模式,一方面线上支付和送货到家使得购物行为更加便捷,另一方面电商平台通过信息整合使得不同品牌和产品之间的外观、功能、价格等的比对更容易,有效解决了线下购物面临的信息不对称、不透明的痛点,单价低、体积小、配送和安装方便的小家电借助电商渠道实现了高速增长。随着电商渗透率的不断提升,目前我国电商体系已经进入成熟阶段,用户规模增长放缓,传统的依靠电商平台店铺导流和交易的方式面临增长瓶颈,通过社交媒体和直播网站等途径建立的新型电商渠道逐渐兴起,成为更加流行和具有突破性的营销新模式。

生活电器线上零售额(亿元)

数据来源:公开资料整理

电商平台用户获取和留存成本提升(元/人)

数据来源:公开资料整理

网购用户规模增速放缓(亿人)

数据来源:公开资料整理

我国社交电商行业规模(亿元)

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国小家电行业市场全景调查及投资潜力研究报告

《2024-2030年中国小家电行业市场全景调查及投资潜力研究报告》共十一章,包含小家电行业竞争分析,小家电重点企业分析,2024-2030年发展趋势及策略分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国小家电行业市场现状简析:政策推动家电消费,小家电行业需求将持续复苏[图]](http://img.chyxx.com/images/2023/0104/6edd6254c8de1473f537d22f9a427e2280964918.png?x-oss-process=style/w320)

![2022年中国小家电行业重点企业(九阳股份vs小熊电器vs新宝股份vs北鼎股份)对比分析:小家电市场逐渐降温并回归到日常[图]](http://img.chyxx.com/images/2022/0330/99d4e8a78387e45474dcca8da0b56041c69dec09.png?x-oss-process=style/w320)