1、国内钢结构产值明显加速,但渗透率仍较低

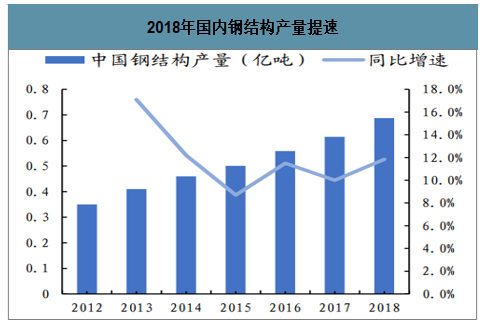

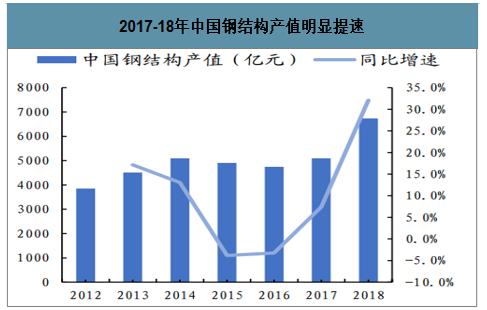

国内钢结构产值近几年呈明显加速态势。随着钢铁工业实现跨越式发展、规模以上重工业占工业总产值比例日益提升,工业化的日渐成熟奠定了钢结构行业发展提速的重要基础。 2016 年起国内支持钢结构的系列政策文件亦密集出台,如 2016 年《钢铁工业调整升级规划(2016—2020 年)》提出力争钢结构用钢量由目前的5000万吨增加到1亿吨以上。2016 年起国内钢结构产量及产值明显提速,2018年钢结构产量6874万吨同增11.8%、钢结构产值 6736亿元同增32.1%。

2018年国内钢结构产量提速

数据来源:公开资料整理

2017-18年中国钢结构产值明显提速

数据来源:公开资料整理

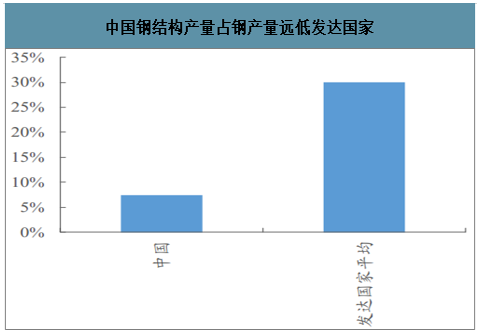

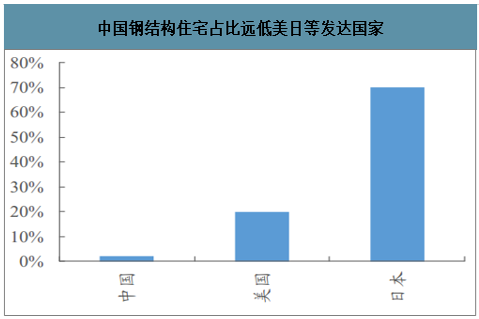

国内钢结构渗透率相较西方发达国家仍较低,未来有提升空间。 国内钢结构发展速度较快,且应用领域目前已包括公共建筑如超高层商业楼宇、民用建筑、工业建筑等多个领域,但目前渗透率仍较低,2018 年全国钢结构产量 0.6874 亿吨,钢结构产量占钢产量的 7.4%,较发达国家平均 30%的比重有较大差距(欧洲、日本等已达到40%以上)。且 2018 年钢结构产值占建筑业总产值仅 2.87%、钢结构住宅占比不到 2%,未来仍有较高提升空间。

中国钢结构产量占钢产量远低发达国家

数据来源:公开资料整理

中国钢结构住宅占比远低美日等发达国家

数据来源:公开资料整理

2、总包/装配式/环保/成本四大新变化昭示钢结构工程元年爆发,朝阳行业成长性强规模大

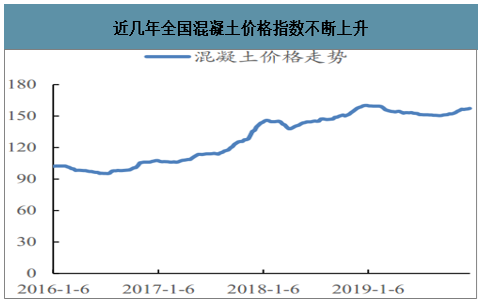

砂石、混凝土价格上升推动传统建造方式成本上涨。由于环保督察及限产、资源稀缺等因素综合影响,水泥与混凝土价格近年来不断上涨。

2019年全国 25 个省市 P.O42.5 散装水泥价格有明显增长,平均价格达到455.73 元/吨,其中福建、江西四季度环比涨幅均在 20%以上;全国 C30混凝土平均价格为485.47元/立方,其中吉林、江西四季度环比增幅均在10%以上。 作为传统建造模式的优势之一,其成本由于原材料的价格上升,随之水涨船高。

近几年全国水泥价格指数不断上升

数据来源:公开资料整理

近几年全国混凝土价格指数不断上升

数据来源:公开资料整理

3、预测2020-22年国内钢结构住宅市场规模三年总量约1.35-1.59万亿

(一)从钢结构住宅角度推测:粗略预测2020-22年国内钢结构住宅市场规模三年总量约1.35-1.59万亿。

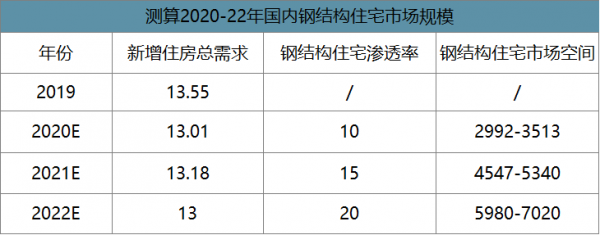

需求催化供给,新增住房可预期:从新增人口购房需求、改善性需求和拆迁导致的住房需求三方面考虑估算未来新增住房需求,2020-2年国内新增住房总需求约 13/13.18/13 亿平方米,钢结构住宅市场空间分别约为 2992-3513/4547-5340/5980-7020 亿元,三年总量约1.35-1.59万亿。

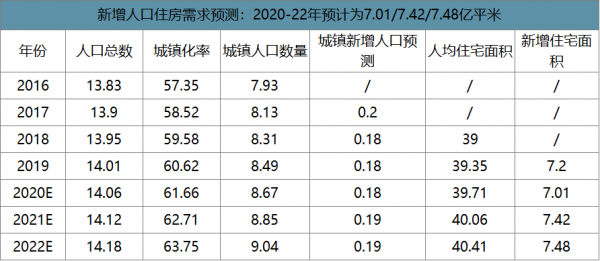

新增人口购房需求:新增人口购房需求是指之前没有城镇住房但目前需要购买的需求,可以用城镇人口的增量结合城镇常住人口人均住宅面积来估算。

考虑老龄化加速、全面二孩政策不及预期,且根据联合国等机构预测并考虑综合性因素,国内人口或在 2027 年前后达到峰值即 14.4亿,并假设 2019-27 年人口匀速增长,结合国家统计局公布的 2018 年13.95 亿人口,粗略估计 2019-22 年的人口数据;

根据规划及预计, 2020年城镇化率预计超 60%、2028 年前后预计达到 70%,且假设 2019-28 年每年的城镇化率稳步平均增长,结合国家统计局公布的 2018 年城镇化率59.58%,可预测2019-22年的城镇化率;

2018年我国城市人均住宅建筑面积为39平米,海外部分发达国家均超35平米(德法近 40平米/美国超60平米),实际上考虑得房率之后国内实际人均住宅面积明显偏低,此处因按照统计口径不做进一步分析;根据部分城市规划情况并假定到 2035 年为45平米(考虑得房率预计约32平米)、2020-35 年为均速增长,由此估算出城镇常住人口人均住宅面积每年增加0.267平方米。

新增人口住房需求预测:2020-22年预计为7.01/7.42/7.48亿平米

数据来源:公开资料整理

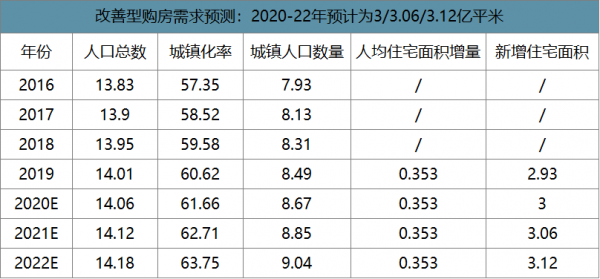

改善型购房需求:改善型购房需求是指已经拥有城镇住房但住房条件已满足不了生活品质的需要,迫切改善住房条件的需求,可以用城镇人口的存量结合城镇常住人口人均住宅面积的增量来估算。

改善型购房需求预测:2020-22年预计为3/3.06/3.12亿平米

数据来源:公开资料整理

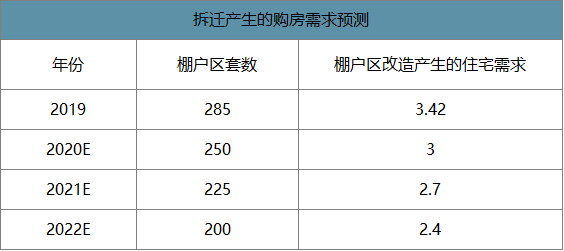

拆迁产生的购房需求:据统计,2015-17年年均棚改套数约600万套,2018 年实际执行套数是625万套,2019 年棚改数据急剧下降;因此若根据住建部第二个棚户区改造三年计划(2018-20),再改造各类棚户区1500 万套,实际每年 500 万套的任务有一定难度;2019年实际计划 285 万套;同时,考虑到拆迁产生的购房需求与改善型住房需求有部分重合,因此对 2020-22年预测采取预测棚户区套数递减的形式亦是尽量抵充需求重合产生的影响,粗略预计2020-22年分别250/225/200 万套、每套住宅平均面积达到 120 平方米,因此假设每套住宅平均面积120平方米,由此估算出由于拆迁产生的住宅需求。

拆迁产生的购房需求预测:2020-22年预计为3/2.7/2.4亿平米

数据来源:公开资料整理

新增住房需求预测:2020-22年预计为13/13.18/13亿平米

数据来源:公开资料整理

粗略预测,2020-22年国内钢结构住宅市场空间三年总量约为1.35-1.59 万亿:

装配式建筑建安成本约为1990-2776 元/平方米;综合考虑,假设钢结构住宅每平米建安成本为 2300-2700 元;

智研咨询发布的《2019-2025年中国住宅钢结构市场专项调查及发展趋势分析报告》数据显示:假设 2020-22 年国内渗透率稳步提升,分别为 10/15/20%,则 2020-22 年国内钢结构住宅市场空间分别约2992-3513/4547-5340/5980-7020 亿元,三年总量约 1.35-1.59 万亿;在后文表格中同时做敏感性分析。

测算2020-22年国内钢结构住宅市场规模:分别约为 2992-3513/4547-5340/5980-7020亿元

数据来源:公开资料整理

国内钢结构住宅市场规模测算敏感性分析(亿元)

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)

![2024年中国高强度聚焦超声(HIFU)行业全景洞察:随着技术不断改进和产业链不断完善,行业市场前景广阔[图]](http://img.chyxx.com/images/2022/0330/dd2a6e2dd1963d26c8672c625ba6166e69bd4120.png?x-oss-process=style/w320)