光刻胶是电子领域微细图形加工的关键性材料,在半导体、LCD、PCB等行业的生产中具有重要作用。光刻胶是利用光化学反应,经光刻工艺将所需要的微细图形从掩膜板转移到代加工基片上的图形转移介质,是光电信息产业的微细图形线路加工制作的关键性材料。

一、光刻胶发展现状

按照下游应用,光刻胶可分为半导体用光刻胶、LCD用光刻胶、PCB用光刻胶等,其技术壁垒依次降低。相应地,PCB光刻胶是目前国产替代进度最快的,LCD光刻胶替代进度相对较快,半导体光刻胶目前国产技术较国外先进技术差距最大。

光刻胶的分类

数据来源:公开资料整理

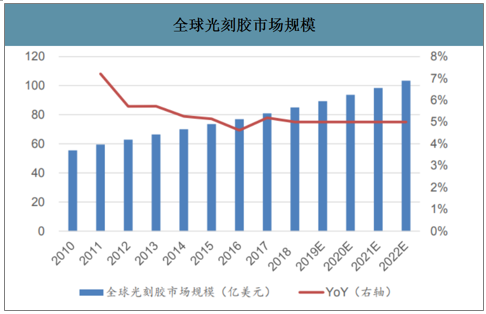

随着电子信息产业发展的突飞猛进,光刻胶市场总需求不断提升。2019年全球光刻胶市场规模预计近90亿美元,自2010年至今CAGR约5.4%,预计未来3年仍以年均5%的速度增长,预计至2022年全球光刻胶市场规模将超过100亿美元。

2010-2022年全球光刻胶市场规模

数据来源:公开资料整理

2011-2018年中国光刻胶行业产量情况(万吨)

数据来源:公开资料整理

2011-2018年中国光刻胶行业需求量情况(万吨)

数据来源:公开资料整理

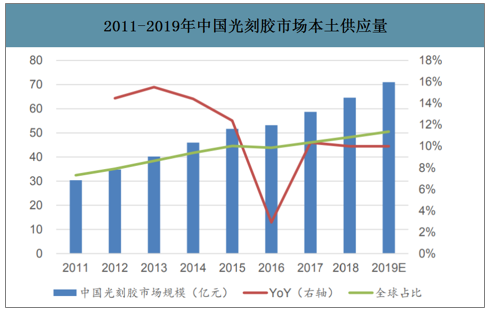

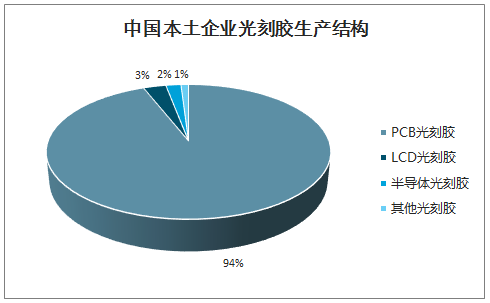

中国光刻胶市场需求增速高于国际平均,但中国本土供应量在全球的占比仅有10%左右,发展空间巨大。受益半导体、显示面板、PCB产业东移的趋势,2019年我国光刻胶市场本土供应量约70亿元,自2011年至今CAGR达到11%,远高于全球平均5%的增速,但市场规模全球占比仅为10%左右,发展空间巨大。全球市场中,半导体、LCD、PCB用光刻胶的供应结构较为均衡;但中国市场中,本土供应以PCB用光刻胶为主,LCD、半导体用光刻胶供应量占比极低。

2011-2019年中国光刻胶市场本土供应量

数据来源:公开资料整理

全球光刻胶市场结构

数据来源:公开资料整理

中国本土企业光刻胶生产结构

数据来源:公开资料整理

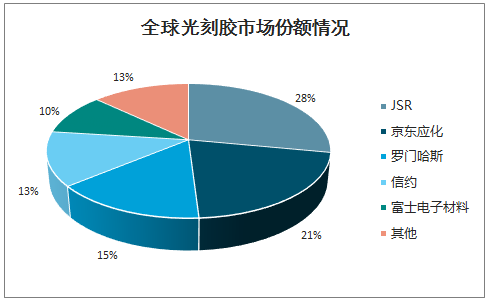

由于极高的行业壁垒,全球光刻胶行业呈现寡头垄断格局,长年被日本、欧美专业公司垄断。目前前五大厂商占据了全球光刻胶市场87%的份额,行业集中度较高。其中,日本JSR、东京应化、日本信越与富士电子材料市占率加和达到72%。

全球光刻胶市场份额情况

数据来源:公开资料整理

二、细分行业市场规模

1.半导体光刻胶:技术难度最高,国产化率极低

半导体是光刻胶最重要的应用领域。光刻和刻蚀技术是半导体芯片在精细线路图形加工中最重要的工艺,决定着芯片的最小特征尺寸。光刻工艺的成本约为整个芯片制造工艺的30%,耗时约占整个芯片工艺的40%~50%,是芯片制造中最核心的工艺。光刻胶及其配套化学品在芯片制造材料成本中的占比高达12%,是继硅片、电子气体的第三大IC制造材料。

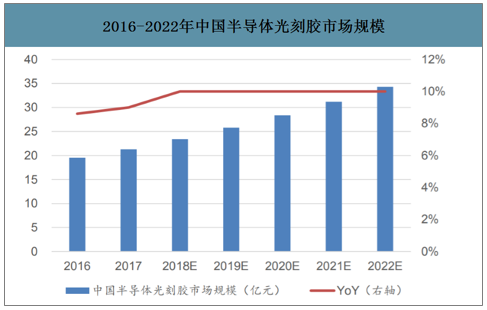

智研咨询发布的《2020-2026年中国光刻胶行业市场深度监测及投资战略决策报告》数据显示:光刻胶市场需求快速增长。随着半导体线路图形越来越小,光刻工艺对光刻胶的需求量也越来越大。2018年全球半导体用光刻胶市场规模约13亿美元,预计未来5年年均增速约8%~10%;中国半导体用光刻胶市场规模约23亿元人民币,预计未来5年年均增速约10%。

全球半导体光刻胶分地区市场份额

数据来源:公开资料整理

2016-2022年全球半导体光刻胶市场规模

数据来源:公开资料整理

2016-2022年中国半导体光刻胶市场规模

数据来源:公开资料整理

2.PCB光刻胶:技术含量较低,国产化率超过50%

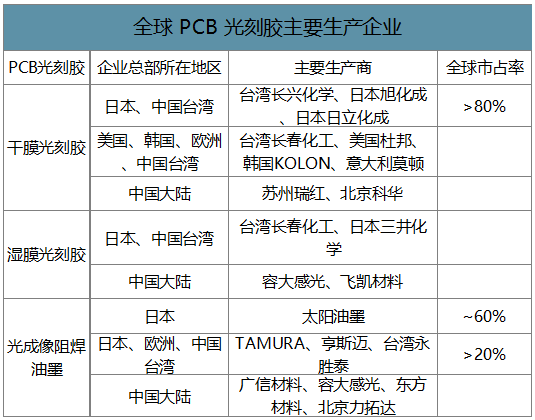

PCB光刻胶主要品种有干膜光刻胶、湿膜光刻胶(又称液态光致抗蚀剂、线路油墨)、光成像阻焊油墨等。湿膜性能优于干膜,未来湿膜光刻胶有望逐步替代干膜光刻胶。湿膜相比干膜具有高精度、低成本的优势,容易得到高分辨率,满足PCB高性能的要求。PCB行业成本中,光刻胶及油墨的占比约3~5%。

全球PCB光刻胶市场规模在20亿美元左右,中国市场规模占比达50%以上。随着PCB光刻胶外企东移和内资企业的不断发展,中国已成为全球最大的PCB光刻胶生产基地。

PCB光刻胶全球市场行业集中度较高。干膜光刻胶方面,台湾长兴化学、日本旭化成、日本日立化成三家公司就占据了全球80%以上的市场份额;光成像阻焊油墨方面,日本太阳油墨占据全球60%左右的市场份额,前十家公司合计占据全球80%以上的市场份额。

国内市场中,PCB光刻胶的国产化渗透率较高,中国内资企业已在国内PCB市场中占据50%以上的市场份额。PCB光刻胶技术壁垒较低,国内市场中,容大感光、广信材料、东方材料、北京力拓达等内资企业已占据国内50%左右的湿膜光刻胶和光成像阻焊油墨市场份额。国内企业中,飞凯材料、容大感光、广信材料等已有相应PCB光刻胶产品投产。

全球PCB光刻胶主要生产企业

数据来源:公开资料整理

3.LCD光刻胶:市场规模最大,低端产品已实现国产化

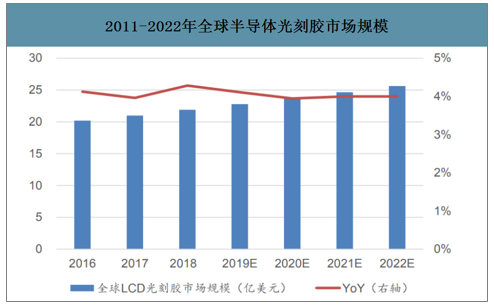

LCD光刻胶全球市场规模约23亿美元,其中中国市场规模约9亿美元。2019年全球LCD用光刻胶市场规模约23亿美元,过去5年平均增速在4%左右,预计未来3年增速也在4%左右。2019年中国LCD面板产能占全球比重已达40%左右,据此测算中国LCD光刻胶市场规模约9亿美元。

2011-2022年全球半导体光刻胶市场规模

数据来源:公开资料整理

LCD光刻胶的全球供应集中在日本、韩国、中国台湾等地区,海外企业市占率超过90%。彩色滤光片所需的高分子颜料和颜料的分散技术主要集中在Ciba等日本颜料厂商手中,因此彩色光刻胶和黑色光刻胶的核心技术基本被日本和韩国企业垄断。

LCD光刻胶的组成成分

数据来源:公开资料整理

三、光刻胶技术壁垒

1.纯度要求高、工艺复杂

由于光刻胶用于微米级甚至纳米级图形加工,光刻胶产品需要严格控制质量。光刻胶及其专用化学品的化学结构特殊,品质要求高,微粒子及金属离子含量极低,生产工艺复杂,其研发和生产具有较高的技术门槛。

2.配方技术

光刻胶的品种非常多,针对不同应用需求,通过调整光刻胶的配方,满足差异化的应用需求,是光刻胶制造商最核心的技术。

3.光刻机的配套需求

光刻胶需要有相应的光刻机与之配对调试,资金壁垒较高。目前全球光刻机核心技术处于垄断状态,只有荷兰ASML公司可制造EUV光刻机,售价超过1亿欧元;而技术水平稍低的DUV光刻机,售价为2000~5000万美元;目前国内只有一家企业可制造光刻机,且技术等级较低。

4.体量壁垒

光刻胶企业存在较高的资金壁垒,相对于国内厂商,国外光刻胶厂商的公司规模更大,具有资金和技术优势,供应产品齐全,光刻胶种类丰富,同时有着较为全面的配套化学品,方便下游客户采购和共同研发合作。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国光刻胶行业市场深度分析及未来趋势预测报告

《2024-2030年中国光刻胶行业市场深度分析及未来趋势预测报告》共十三章,包含2024-2030年光刻胶行业投资风险预警,2024-2030年光刻胶行业发展趋势分析,光刻胶企业管理策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年全球及中国光刻胶行业全景速览:本土企业积极布局,力争提升国产化率[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)