互联网新闻是指由新闻单位或商业媒体生产内容,经由电脑、智能手机、智能硬件等以互联网终端设备为载体传输至终端用户的新闻信息。具有快速、多面化、多渠道、多媒体、互动等特点,突破了传统的新闻传播概念,在视、听、感方面给受众全新的体验。

一般而言,互联网新闻泛指广义的新闻类型,既包括政治、经济、军事、外交等社会公共事务的报道、评论,以及有关社会突发事件的报道、评论,也包含体育新闻、娱乐新闻等领域的非时政类的新闻信息。

从互联网新闻行业的产业链来看,新闻生产、新闻分发、以及周边内容服务三个环节是行业最为主要的环节。

互联网新闻产业链图

资料来源:公开资料整理

新闻网站,指以经营新闻业务为主要生存手段的网站,新闻网站的运营主体是互联网新闻行业最为主要的参与者。随着互联网与移动互联网兴起,新闻网站的运营主体的产品也从单一的新闻网站向“网站+两微一端”产品矩阵发展,行业融合发展态势尽显。新闻网站所指也从单一的PC端网站变成了相关产品矩阵共有的网站品牌及其相关企业。

我国从2000起就对从事互联网新闻生产、分发新闻网站进行资质管理,根据其管理资质,大致可以分为两类,一是具有新闻生产资质的企业的互联网分发网站(新华网、人民网),一类是只能参与分发的互联网新闻内容渠道商(社交媒体、浏览器)。

据统计,截至2019年9月30日,经各级网信部门审批的互联网新闻信息服务单位总计999家,较2018年底增加238家。从具体的服务形式来看,其中互联网站975个,应用程序747个,论坛137个,博客25个,微博客4个,公众账号3082个,即时通信工具1个,网络直播14个,其他20个,共计5005个服务项。从新闻网站项的格局来看,其中中央互联网新闻信息服务许可网站144家,其他新闻网站24家,其余大部分为地方新闻网站与新闻分发网站,内容生产高度集中。

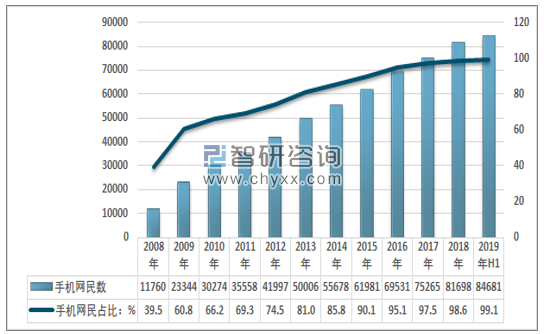

随着网络技术和信息技术的高速发展,我国互联网普及率逐年提高,网民数量逐年上涨。特别是近十年来、移动通信网络的技术发展,推动了移动互联网的产生和发展,实现了更加高效便捷的内容分发与信息触达。

2008-2019年上半年我国网民数量及其占比走势

资料来源:CNNIC、智研咨询整理

2008-2019年上半年我国手机网民数量及其占比走势

资料来源:CNNIC、智研咨询整理

总体而言,互联网已经成为人们快速获取、发布和传递信息的重要渠道,强调时效性与传播性的新闻在互联网时代也呈现出独特的发展特点,传统新闻出版业逐渐衰退,互联网信息以及新闻网站高速发展,互联网新闻以及新闻网站的使用人数也保持相对稳定的增长,企业相关营收规模也保持较为稳定的增长态势,但渗透率呈现出波动下降态势。

从互联网兴起到现在,短短的20多年时间里,中国的互联网新闻行业以及新闻网站进入相对成熟的阶段,最为最早的一批互联网应用,互联网新闻网站展现出良好的生命力,呈现出与时俱进的发展态势。

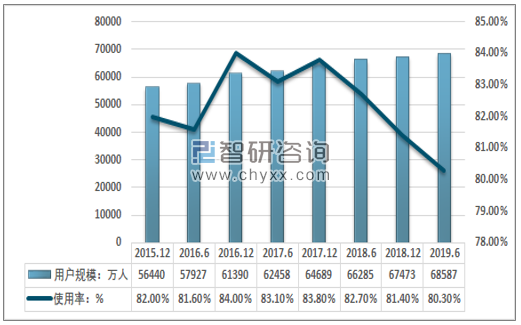

2015年,我国网络新闻使用人数达到56440万人,使用率达到82.0%,截止至2019年上半年,使用人数增加至68587万人,渗透率下降至80.30%,用户规模增长速度不及整体网民人数增速。

2015年-2019年上半年中国网络新闻用户规模

资料来源:CNNIC、智研咨询整理

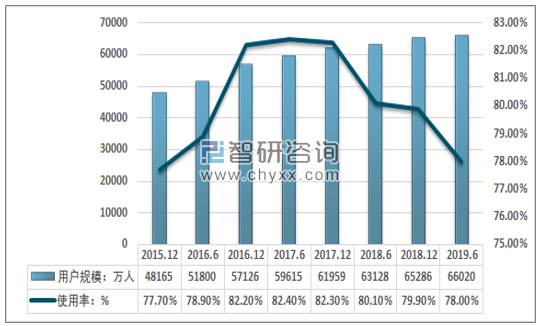

同时在移动互联网时代,手机APP也成为新闻网站经营企业布局的重点,新闻网站行业呈现出明显的向移动互联网端迁移的态势,融合发展的态势十分明显。移动端的网络新闻应用的用户规模增速明显高于整体增速,但无法避免渗透率下降的态势。

2015年-2019年上半年中国网络新闻移动端用户规模

资料来源:CNNIC、智研咨询整理

从整个行业的发展态势来看,目前中国新闻网站以及整个互联网新闻信息服务业已经形成了清晰可持续的商业模式,广告营收是其主要收入,同时出现了多种商业模式的探索,移动端的发展是其商业模式探索的主要动力,如打通产业链与上游手机厂商合作实现预装、接入支付、电商和以及各类本地化服务等。另外,移动应用的深入发展促进了网络新闻分发渠道的多元化,也加速了网络新闻生产与分发相互分离,行业的分工进一步细化,行业营收总体保持较为稳定的高速增长态势。

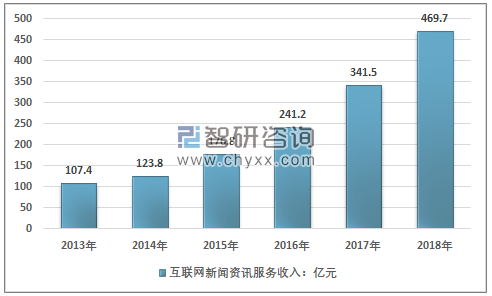

智研咨询发布的《2020-2026年中国新闻网站行业市场运行态势及投资前景规划报告》指出:据统计2018年我国新闻信息服务业营业收入达到8099亿元,比上年增长24%,其中互联网领域的业务收入约为469.7亿元,较上年同比增长37.54%,行业市场规模高速成长,预计未来仍将保持较为稳定的高速增长态势。

2013-2018年中国互联网新闻资讯服务业收入

资料来源:智研咨询整理

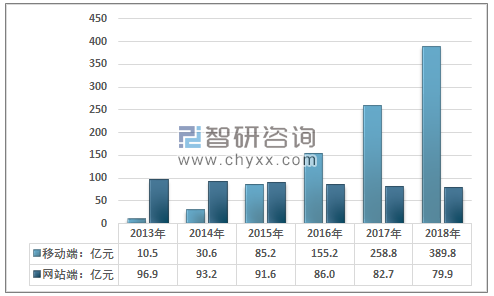

但值得注意的移动端高速兴起,移动端营收占比持续增长,一方面是移动端广告投放与相关本地化服务占比更加精确,导流效果与相关的收入也更高,另外一方面则是整个网民的使用习惯的改变。商业模式上,呈现出商业广告为主,多样化模式探索并存的局面。

2013年时,移动端的互联网新闻资讯服务业收入仅为10.5亿元,占比约 9.78%,2018年已经增长至 389.8 亿元,占比上升至82.98%,而网站端的收入规模呈现出下降态势,行业规模从2013年的96.9亿元下降至79.9亿元。

2013-2014年中国互联网新闻资讯服务细分领域规模

资料来源:智研咨询整理

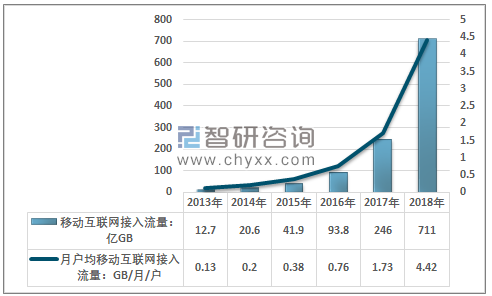

总体而言,移动互联网时代的流量迁移对网站的经营与运营造成了较为极为显著的冲击。从移动互联网流量增长来看,就可见一斑。据工信部统计,2018年,移动互联网接入流量消费达711亿GB,比上年增长189.1%,增速较上年提高26.9个百分点。全年移动互联网接入月户均流量(DOU)达4.42GB/月/户,是上年的2.6倍;

2013-2018年移动互联网流量及月DOU增长情况

资料来源:工信部、智研咨询整理

总的来看,随着媒体融合向纵深发展,主流媒体加快了进军互联网“主战场”步伐,全国媒体加快向“融为一体、合而为一”的深度融合迈进,打造出了一批覆盖广泛、形态多样、手段先进的新型互联网传播平台和资讯应用,传播模式上,媒体“去中心化”和传播“多层次化”的特征日渐显现。在青年群体兴趣转移,短视频兴起的发展态势下,新闻网站以及整个互联网新闻信息服务业仍面临较大的挑战和压力。

一方面原因在于社交媒体与信息膨胀不断分 散用户注意力,深度阅读和思考正变得日益困难。另一方面,网络新闻质量仍亟待提升,部 分网络媒体利用虚假新闻,制造“标题党”提升点击率,降低了网络新闻水准和内容质量。先关管理规范的出台进一步的规范了互联网新闻服务业的行业生态,有利于形成良好的市场竞争态势,但无法完全避免劣质新闻的产出。

从行业的发展趋势来看,媒体融合是未来行业的发展的大势,内容资源仍是核心竞争力,渠道资源是企业生态布局的重点,商业资源则是行业持续发展壮大的不竭动力。总体而言,目前中国的媒体在 渠道、内容等领域的融合不断加快,“网站+两微一端”传播矩阵成为各家新闻网站和新闻媒体标 配,成为新闻从生产到内容传播形式都呈现出传统媒体与新媒体相互融合的发展态势。

从内容资源来看,不同级别的网站内容优势差别巨大,传统主流媒体由于其层级、信源在时政、军事、民生、中央政策、大型行业的解读方面具有巨大的优势,地方网站则在地方相关新闻上具有更大的优势。而商业网站以及其他新闻网站在社会热点、新闻传统以及自媒体内容资源上具有绝对的优势,新闻采编内容受限明显。

从行业的竞争格局来看,目前移动端已经成为网络新闻行业的主战场,且呈现出寡头垄断的竞争格局,腾讯新闻和今日头条竞争优势明显,前者主要由极为完善的社交软件生态驱动,后者则主要依靠算法与短视频驱动。

在PC端,传统的新闻网站与大型的商业综合门户网站仍占据主要地位,综合门户具有显著的流量优势,而传统的主流新闻网站则更具公信力,且由于其在我国的新闻事业监管体制下的特殊地位,在内容生产上也具有更大的优势,预计未来行业的竞争格局不会发生太大的变化。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)