一、行业概述

2019年11月10日,国家发改委等15个部门联合发布《关于推动先进制造业和现代服务业深度融合发展的实施意见》,《意见》明确了汽车行业的发展方向,将加快汽车由传统出行工具向智能移动空间升级,推动汽车智能化发展,加快构建产业生态体系。

根据美国机动车工程师学会划分智能驾驶等级的标准,可以判定我国目前处于L1-L3之间,在智能驾驶领域还存在较大的发展空间。汽车智能化最终目标是实现自动驾驶,这离不开高级驾驶辅助系统(ADAS)的助力。

ADAS借助于摄像头、雷达等传感器,帮助驾驶员迅速识别周边环境,提升驾驶体验、保障行车安全,通常具有自动泊车、盲区监测、全景环绕等多个子系统,其不仅是智能驾驶的关键,同时也是视觉人工智能技术在汽车中最为凸显的领域。

ADAS子系统

资料来源:公开资料整理

二、行业相关政策

为加速推进国家智能化汽车的战略布局,近来来,我国出台了一系列行业相关的政策,推进了ADAS市场渗透率的提升,也拉动了视觉人工智能市场规模的提升。

我国ADAS相关政策一览

政策名称 | 发布时间 | 发布部门 | 主要内容 |

《促进新一代人工智能产业发展三年行动计划(2018-2020年)》 | 2017.12 | 工信部 | 在自动驾驶领域以下技术方面,通过专项资金以及重大项目等措施給予支持:智能网联汽车、智能服务机器人、智能语音交互系统、智能传感器、神经网络芯片。 |

《营运客车安全技术条件》 | 2017.3 | 交通部 | 2018年5月起,凡是车长大于9m的营运客车都应装备符合《JT/T883营运车辆行驶危险预警系统》规定的车道偏离预警系统和前车碰撞预警系统 |

《国家车联网产业标准体系建设指南(智能网联汽车)》 | 2017.12 | 工信部、国家标准化管理委员会 | 到2020年,初步建立能够支撑驾驶辅助及低级别自动驾驶的智能网联汽车标准体系。到2025年,系统形成能够支撑高级别自动驾驶的智能网联汽车标准体系。 |

《智能汽车关键技术产业化实施方案》 | 2017.12 | 发改委 | 重点研发汽车与通信、电子、人工智能、交通等领域交叉融合的智能汽车技术,建立智能汽车基础技术体系与数据库。 |

《2018年智能网联汽车标准化工作要点》 | 2018.3 | 工信部 | 1)加快推进先进驾驶辅助系统(ADAS)标准的制定。推进术语和定义、盲区监测(BSD)、汽车事件数据记(EDR)、乘用车和商用车自动紧急制动(AEB)、乘用车车道保持辅助(LKA)等6项已立项国家标准的研究制定;2)加快推动泊车辅助、商用车车道保持辅助(LKA)等2项国家标准的立项工作;3)统筹推进全景影像监测、驾驶员注意力监测、车门开启盲区监测、后方穿行提示、智能限速提示、夜视系统等6项信息感知类标准预研;4)启动预碰撞场景下的自动紧急转向、交通拥堵辅助控制等2项辅助控制类标准的预研。 |

《智能网联汽车道路测试管理规范(试行)的通知》 | 2018.4 | 工信部 | 试行规范提出省、市政府相关主管部门可以根据当地实际情况,制定实施细则,具体組织开展智能网联汽车道路测试工作。 |

《危险货物道路运输营运车辆安全技术条件(征求意见稿)》 | 2018.7 | 交通部 | 1)危险货物运输货车应配备符合标准要求的道路运输车辆卫星定位系统车载终端;2)危险货物运输车辆应具备车道偏离报警功能和车辆前向碰撞预警功能;3)危险货物运输车辆应具备不规范驾驶行为预警功能 |

《营运车辆自动紧急制动系统性能要求和测试规程》 | 2019.3 | 交通部 | 2019年4月1日起针对营运车辆的自动紧急制动系统(AEBS)提出具体的性能要求和测试方法;规定了装备AEBS的车辆需要具备的条件,提出了数据备份、运行车速范围和环境适应性要求。 |

《2019年智能网联汽车标准化工作要点》 | 2019.5 | 工信部 | 提出将在年内制定乘用车和商用车自动紧急制动(AEB)、驾驶自动化分级、汽车信息安全通用技术等一系列标准。 |

资料来源:公开资料整理

三、行业主要企业

汽车自动驾驶属于技术密集型和资金密集型行业,因此我国的ADAS系统开发商主要集中分布与上海、深圳、杭州等人才和资金集中地,区域集中度相对较高。目前,由于我国的汽车智能驾驶行业起步相对较晚,该领域主要以中小型企业为主,还未形成垄断市场,比较突出的企业是杭州鸿泉物联网技术股份有限公司,其2017年的高级辅助驾驶系统营业收入为2111.25万元,到2018年该领域收入达到了3666.73万元,同比增幅为14.79%,公司总市值约为10亿。

我国ADAS行业主要企业情况一览

序号 | 企业名称 | 所在地 | 生产领域 |

1 | 杭州鸿泉物联网技术股份有限公司 | 杭州 | 代表智能化技术路径的高级辅助驾驶系统和代表网联化技术路径的智能增强驾驶系统,人机交互终端,车载联网终端。 |

2 | 武汉极目智能技术有限公司 | 武汉 | 提供ADAS驾驶辅助解决方案,拥有自主研发的专业计算机视觉技术,能准确识别车辆、车道线、行人、交通标志等道路信息,帮助驾驶员感知周边驾驶环境,提醒潜在碰撞危险,减少碰撞事故,同时致力于为自动驾驶的普及提供核心技术及服务。 |

3 | 天瞳威视电子科技有限公司 | 苏州 | 基于深度学习技术的嵌入式视觉产品与数据云平台(应用于汽车主动安全、移动机器人、工业机器人、智慧交通与智能安防等领域) |

4 | 中天安驰有限责任公司 | 深圳 | ADAS&DSM智能终端、高精度地图、AI大数据云平台在内的智能驾驶整体方案和服务,ADAS硬件产品出货量位居行业第一。 |

5 | 纵目科技(上海)股份有限公司 | 上海 | 自动驾驶(AD)和高级驾驶辅助系统(ADAS)技术及产品 |

6 | 魔视智能科技(上海)有限公司 | 上海 | 自动泊车、代客泊车、AEB和TJP在内的多种自动驾驶系统 |

7 | 深圳市灵动飞扬科技有限公司 | 深圳 | 提供如Birdview、LDWS、BSD、FCW等ADAS相关技术和产品开发服务 |

8 | 径卫视觉科技(上海)有限公司 | 上海 | 以AI传感器与大数据云平台为核心的交通出行安全管理解决方案 |

资料来源:公开资料整理

四、行业发展现状

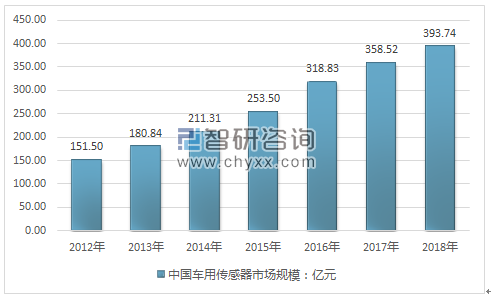

汽车传感器是高级辅助驾驶系统的核心部位,能显著影响汽车智能驾驶性能的高低情况。目前,我国的车用传感器约有100多种。随着我国汽车零部件制造技术的逐渐提升,车用传感器的功能已经逐渐多样化,具有测量温度、压力、流量、位置、气体浓度、速度、光亮度、干湿度、距离等功能。

卫星高精度定位系统作为自动驾驶车辆的感知系统之一,目前在智能驾驶领域应用广泛,其主要采取了多种传感器结合使用的方法,提升自动驾驶性能,通常会用到的传感器包括激光雷达、毫米波雷达、卫星高精度定位系统、超声波雷达、视觉摄像头、高精度惯导等,其中激光雷达在自动驾驶领域应用最多。

主要传感器原理及其优劣势一览

传感器 | 原理描述 | 优势 | 缺陷 |

卫星高精度定位系统 | 高精度卫星定位(厘米级)车身位置、航向、速度检测 | 成本低定位精度高 | 受环境遮挡、反射影响、受电磁干扰影响 |

高精度惯导 | 短时间内推算车辆位置、航向和速度与RTK接收机配合,解决无卫星信号情况 | 较低成本短时间可维持准确位置、航向 | 长时间推算误差大,初始化需要提供准确位置 |

激光雷达 | 激光扫描实时生成3D地图实时地图与地图库匹配来定位车辆、识别行人、车辆、车道线、路沿等车辆与周边环境的距离判断 | 相对测量精度高(毫米级) | 探测距离远(百米级)遮挡影响,无法识别颜色、图案、文字设备成本高,机械转动,部件易损坏 |

视觉摄像头 | 单目、双目、多目技术,3D环境建模,利用图像识别与匹配定位车辆、识别行人、车辆、车道线、路沿等,判断前车距离 | 成本低可识别颜色、图案、文字 | 遮挡影响,强光、黑夜等条件下无法识别,距离测量精度不高 |

毫米波雷达 | 探测周围车辆的距离和相对速度跟车防撞、并线时检测后车速度 | 测量精度较高,探测距离较远(百米级);成本低探测角度较小, | 通常需要多个 |

超声波雷达 | 探测车身周边3m以内障碍物低速防碰撞、停车位检测等 | 超低成本 | 探测距离近。测量精度不高 |

资料来源:公开资料整理

随着汽车智能技术的推进,我国的车用传感器市场规模也得到了了逐年提升。2018年,我国的车用传感器市场规模为393.74亿元,比2017年的358.52增长了35.22亿元,同比增长率为9.82%。

2012-2018年我国车用传感器市场规模

资料来源:公开资料整理

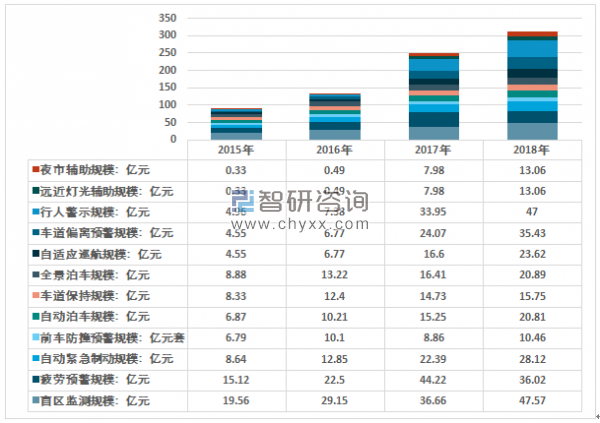

传感器作为高级辅助驾驶系统的核心技术,加速了我国高级驾驶辅助系统的发展。根据智研咨询发布的《2020-2026年中国ADAS行业市场发展策略及投资盈利预测报告》数据显示:2012-2018年间,我国的ADAS市场规模呈现出逐年增长的态势。2015年,我国ADAS市场规模约为88.91亿元,到2018年该指标增长至311.79亿元,增长了2倍有余。

2015-2018年中国ADAS市场规模

资料来源:智研咨询整理

2015-2018年中国ADAS市场规模细分情况

资料来源:智研咨询整理

五、行业发展趋势

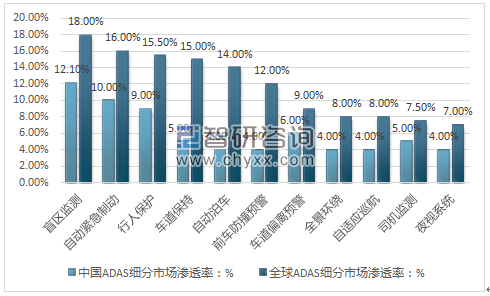

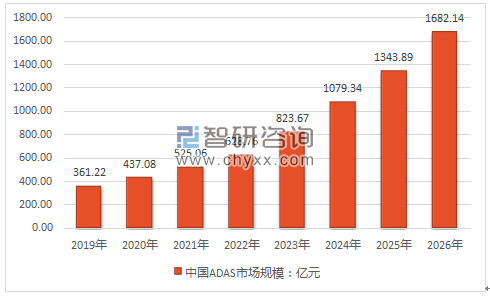

总体来看,我国ADAS的市场还存在较大的发展空间,ADAS各个子系统的市场渗透率均低于全球的渗透率。盲区监测系统是全球范围内渗透率最高的ADAS系统,约为18.00%。国内市场渗透率仅为12.1%。其次是自动紧急制动子系统,我国的市场渗透率为10.00%。智能汽车是汽车行业的发展趋势,虽然2018年,我国的汽车产销量出现了下滑的趋势,但总体来说,每年的产销基数依然,因此,ADAS的行业前景依然看好。预计到2026年,我国的ADAS市场规模将会达到1682.14亿元。

2018年全球和中国的ADAS子系统市场渗透率情况

资料来源:公开资料整理

2019-2016年我国ADAS市场规模预测

资料来源:智研咨询整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2023-2029年中国先进驾驶辅助系统(ADAS)行业市场行情监测及未来趋势研判报告

《2023-2029年中国先进驾驶辅助系统(ADAS)行业市场行情监测及未来趋势研判报告》共八章,包含中国先进驾驶辅助系统行业竞争状况及市场格局解读,中国先进驾驶辅助系统产业链全景梳理及布局状况研究,中国先进驾驶辅助系统企业布局案例研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国高级驾驶辅助系统行业相关政策分析:自动驾驶技术高速发展,加速ADAS行业发展进程[图]](http://img.chyxx.com/images/2022/0408/54b870b64f647f1fc10474b02796382c9242dcfa.png?x-oss-process=style/w320)

![2022年中国高级驾驶辅助系统发展环境(PEST)分析:高级驾驶辅助系统市场前景广阔[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)