一、整体回顾

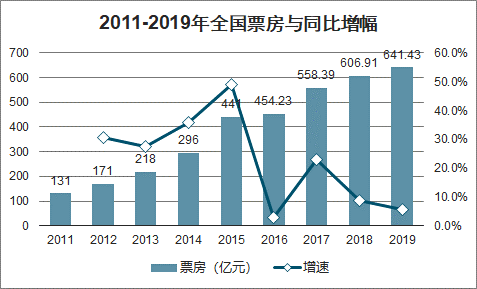

至 2019 年 12 月 31 日,国内电影市场票房 641.43 亿元(与国家电影局公布的 642.66 亿元有小幅差距),同比增加 5.69%;剔除服务费后票房收入 594.47亿元,同比增加 5.06%,小幅低于包含服务费的票房增速。票房的增长速度相比 2018 年再次下滑了 3 个百分点,为最近几年的次低点,仅略好于 2016 年 3%的增幅。

2011-2019年全国票房与同比增幅

数据来源:公开资料整理

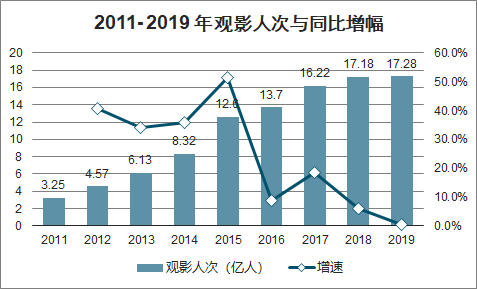

2019 年全年观影人次 17.28 亿元,相比 2018 年增加了约一千万,同比增幅仅为 0.58%,远低于 2019 年票房的增长幅度,显示出 2019 年票房的增长主要靠电影票价的提升来拉动,并非靠观影人次的增长。对比 2018 年全国人口 13.95 亿的人口总量,2019 年国内人均观影频次约为 1.24 次,与 2018 年持平,若以 8.31 亿的城镇人口计算,人均观影次数则为 2.08 次,相比 2018 年下降了 0.03 次,主要是城镇人口虽然增加但观影人次几乎持平导致。对比美国电影协会公布的 2018 年北美地区人均 5 次的观影频次,国内市场的观众观影频次还处在比较低的水平。

2011- 2019 年观影人次与同比增幅

数据来源:公开资料整理

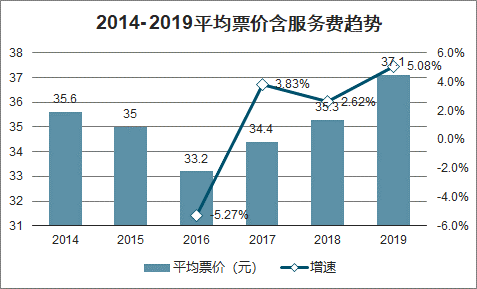

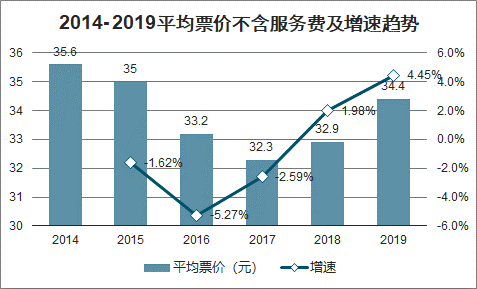

在 2019 年票房和观影人次都没有达到十分理想的增长幅度的情况下,院线和影院之间的竞争激烈,经营压力增加,因此对电影票进行提价成为了缓解经营压力的重要措施之一,2019 年电影平均票价相比 2018 年再次出现上升,平均票价(含服务费)由 35.3 元上升近 2 元至 37.1元,剔除服务费后平均票价由 32.9 元上升至 34.4 元,平均票价的上涨幅度已经创了近几年来的新高。

2014- 2019平均票价含服务费及增速趋势

数据来源:公开资料整理

2014- 2019平均票价不含服务费及增速趋势

数据来源:公开资料整理

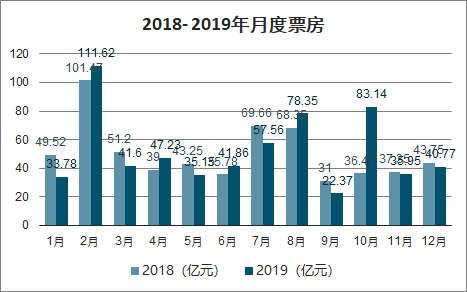

从分拆的月度票房表现来看,10 月票房增长幅度最高,达到 127.97%,主要原因有 2 个:(1)受档期内影片质量和口碑较差的影响,2018 年国庆档票房表现十分不理想,因此可对比的基数比较低;(2)2019 年国庆节是建国 70 周年的时点,档期内主打家国情怀的主旋律影片受到观众的广泛关注。

2018- 2019年月度票房(亿元)

数据来源:公开资料整理

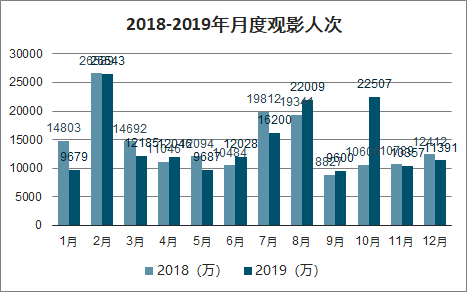

同时对比人次的变化也会发现,在部分月份出现了虽然票房实现了同比的增长,但观影人次却下滑的现象,比如 2 月份和 4 月份,票房虽然同比增加 10%和 21%,但观影人次反而下降了1.24%和 1.52%。主要还是由于 2 月份春节档票价大幅上涨以及 4 月份《复仇者联盟 4》上映带动平均票价上涨,但由票价带动的票房却并未能够有效吸引观众进入电影院。因此出现了票房同比上升而观影人次反而下降的情况。

2018-2019年月度观影人次(万)

数据来源:公开资料整理

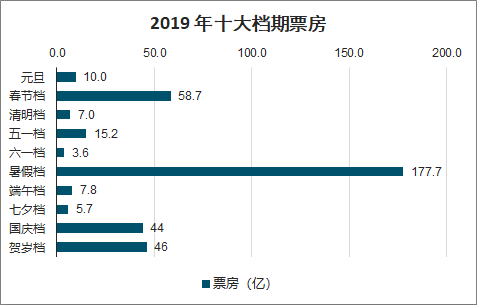

全年中除了春节档和国庆档之外,另一个容易产出爆款电影的档期是暑期档,2019 年的票房冠军《哪吒》、2018 年票房第三的《我不是药神》以及 2017 年的票房冠军《战狼 2》都是出自于暑期档,由于暑期档的时间跨度长达 3 个月,比较适合一些能够释放长尾票房的影片上映。

2019 年十大档期票房

数据来源:公开资料整理

二、动画电影

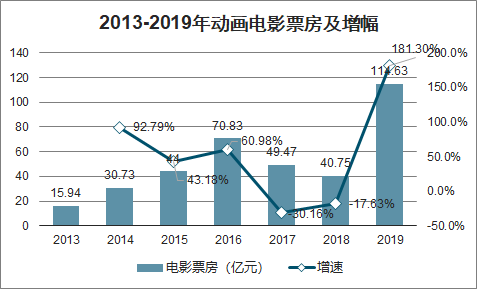

在国内电影市场上半年一直处于低迷的时候,《哪吒之魔童降世》成为了全年最大的惊喜,最终以 50.1 亿元的票房不仅大幅打破了由《西游记之大圣归来》保持的 9.57 亿元国产动画电影票房纪录,也远超由《疯狂动物城》保持的国内上映动画电影 15.30 亿元的票房纪录;同时还进入内地电影票房总榜第二,成为了继《战狼 2》之后又一部 50 亿+的电影。

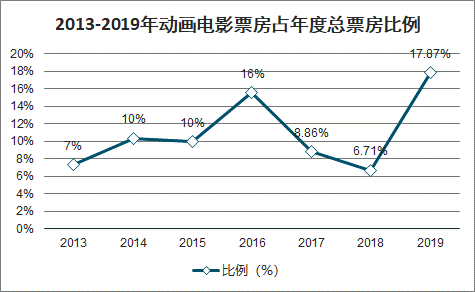

动画电影作为一个细分品类在国内电影市场原本属于较为小众的电影类型,不论是票房总额还是票房占比都处于较低的状态,很难和真人电影匹敌。仅有 2016 年在《疯狂动物城》以及《功夫熊猫 3》两部票房 10 亿+的动画电影支撑下,当年上映的动画电影总票房达到了 70亿元,占当年总票房比例也达到了 15%以上,其余年份仅能够在 30-40 亿元左右徘徊,也仅占当年总票房约 6%-10%的水平;同时在不断有真人影片打破单片票房天花板的同时,动画电影仍保持着较低的天花板水平,也仅有《疯狂动物城》单片票房能够超过 15 亿元。而 2019 年上映的动画电影总票房一举突破百亿元大关,大幅增长主要依赖于《哪吒》的横空出世以及《冰雪奇缘 2》、《狮子王》、《熊出没•原始时代》等票房较高的动画电影。与此同时,2019 年动画电影票房占全年总票房的比例也达到了 17.87%的历史新高。

2013-2019年动画电影票房及增幅

数据来源:公开资料整理

2013-2019年动画电影票房占年度总票房比例

数据来源:公开资料整理

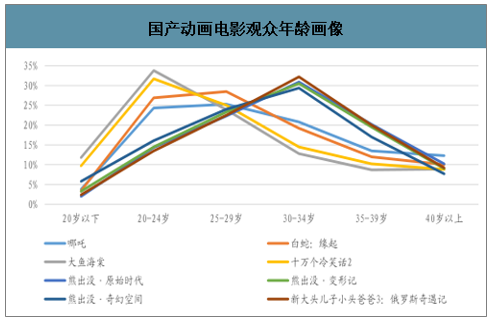

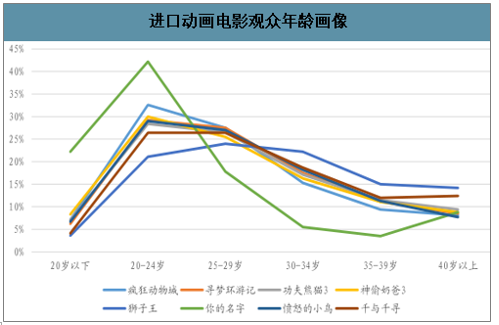

对比国产动画电影与进口动画电影票房 TOP15,国产动画电影出现了较为明显的“低龄向”和“成人向”的两极分化,虽然风格偏向成人向的《哪吒》与《大圣归来》成为了票房最高的两部国产动画电影,但以《熊出没》和《喜羊羊》系列为代表的低龄向动画电影仍占据了国内高票房动画电影的主流,国产动画电影在全年龄段的作品方面尚属于较为稀缺的状态。而进口动画电影则明显能够覆盖到更多的年龄层,既包括《疯狂动物城》、《寻梦环游记》等适合全年龄阶层观看的动画片,也包括了《你的名字》、《千与千寻》等瞄准成年人和青少年观众群体的动画电影。

观察影片的受众群体画像,亿《熊出没》为代表的低龄动画电影难以吸引 20-29 岁年龄层的年轻观众,30-39 岁年龄层的观众则主要是为了陪伴低龄子女。所以当《哪吒》、《白蛇:缘起》、《大鱼海棠》、《十万个冷笑话 2》上映的时候,20-29 岁的年轻观众的比例几乎都达到了50%以上,成为了最重要的观众群体。

国产动画电影观众年龄画像

数据来源:公开资料整理

明显较高之外,以《疯狂动物城》以及《寻梦环游记》为代表的高票房的作品主要偏向于全年龄段,观众年龄分布的曲线相对更加平滑,头部影片之间也并未出现国产动画那样两极分化的情况。

进口动画电影观众年龄画像

数据来源:公开资料整理

2019 年《哪吒》的爆红让市场看到了成人动画电影的市场潜力,加上国产动画产业的日趋工业化,编剧水平、制作技术的提高,未来国产动漫产业将不再满足于只生产低龄动画作品,而会逐渐增加成人动画以及全年龄动画作品的数量,慢慢填补该区域的空缺,从而进一步推动国产动画电影发展,一旦国内拥有能够打造出更多优质的全年龄向或成人向动画电影能力之后,在 IP 的延伸与变现上也存在了更多的可能性。

三、国产影片

2019 年国内上映的电影中票房前十的影片,仅有 2 部是来自于美国好莱坞的进口影片,数量比 2018 年减少了 2 部,国产电影占据了头部影片的主要的份额。

票房最高的五部影片都能够以比较大的优势超越 2018 年的 TOP5,其中 2019 年的电影《哪吒》票房突破 50 亿元,《流浪地球》和《复仇者联盟 4》的票房超过 40 亿元,而 2018 年单片的天花板在 36 亿左右,头部影片的单片票房天花板正在不断被抬高。

虽然头部国产影片的票房表现十分优异,但处于 3-10 亿元票房区间中等规模的腰部影片却数量稀少,仅有 15 部,换言之,全年高于 3 亿票房的国产影片数量为 25 部,相比 2018 年反而减少了 2 部。

作为对比,进口影片票房高于 3 亿元的影片则有 21 部,在 3 亿-10 亿元区间的影片有 16部,比国产影片反而多了一部,考虑到每年进口影片数量仅百余部,因此总体来看,进口片虽然在头部爆款影片的表现上要逊于国产影片,但在腰部影片的表现上却好于国产影片。

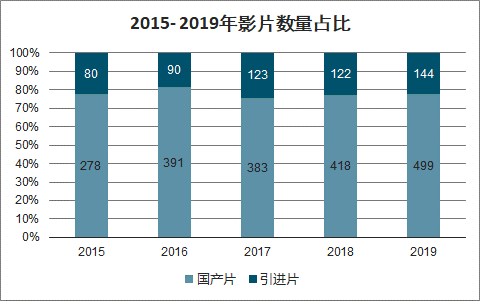

智研咨询发布的《2020-2026年中国电影院线行业发展现状调查及投资商机预测报告》数据显示:2019 年国内共上映 643 部电影,其中国产片 499 部,引进片 144 部,相比于 2018 年,引进片上映数量虽然增加了 22 部,但数量占比基本持平。在票房占比方面,2019 年国产影片票房 411.75 亿元,同比增加了 8.64%,占比达到 64.07%,达到了 2015 年以来的最高水平,进口影片票房与 2018 年持平,票房占比为 35.93%,下降了近 2 个百分点。考虑到短期内难以再有能够与《复仇者联盟 4》达到同级别票房号召力的进口影片,预计未来进口影片的票房占比将维持在 30%-35%之间。

2015- 2019年影片数量占比

数据来源:公开资料整理

2015 - 2019年票房占比

数据来源:公开资料整理

从头部影片的票房集中度来看,票房收入 TOP5、TOP10、TOP20 影片集中度连续数年上升,2019 年票房收入最高的 20 部影片已经占据了全年总票房的 60%,TOP5 影片票房占比也达到了30%以上。

观察过去三年票房最高的电影中,2017 年《战狼 2》票房 56.82 亿元,之后出现了明显的断层现象,当年票房第二、三的《速度与激情 8》以及《羞羞的铁拳》票房仅为 26.71 亿元与22.13 亿元;2018 年头部影片分配较为平均,TOP3 影片票房都超过了 30 亿元且彼此差距较小;到了 2019 年出现了 3 部票房超过 40 亿元的影片,分别是《哪吒之魔童降世》、《流浪地球》和《复仇者联盟 4》,其中《哪吒》单片票房超过了 50 亿元。

由于尾部影片票房不佳,腰部影片数量较少,头部影片的票房开始展现出更加稳定集中的趋势,且单影片的天花板不断在被抬高,头部效应增强。

四、院线

最近几年国内院线行业的竞争格局相对比较稳定,TOP10 院线的排名基本没有发生很大的改变,头部院线公司的竞争格局基本已经固化,其中万达电影作为行业的龙头公司,在市占率方面的优势十分明显,2019 年 13.37%的市占率比第二名的大地院线高了 3.72 个百分点,牢牢稳居在榜首的位置。

虽然 2019 年 TOP10 院线的集中度下降了约 3 个百分点,但总体来看近几年的头部院线市占率始终维持在 65%以上,预计未来头部院线依然维持着相对比较集中的格局。

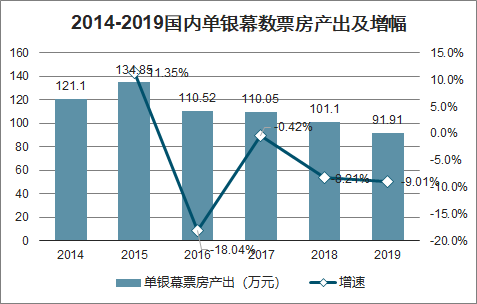

截止至 2019 年 12 月 31 日,全国银幕新增 9708 块,总量达到 69787 块,同比增加 16.16%,目前国内银幕数量已经居世界首位,但同比增幅已经连续 5 年下降,在市场票房增速放缓以及同行业竞争激励的双重压力之下,银幕增速正在逐步放缓。

目前国内银幕数量增速明显高于国内票房与观影人次增速,单银幕票房产出连续多年在下行通道之中,参考 2019 年票房和银幕数据,平均单银幕贡献票房 91.91 万元,同比减少 9.01%。

2014- 2019国内银幕数量及增幅

数据来源:公开资料整理

2014-2019国内单银幕数票房产出及增幅(不含服务费)

数据来源:公开资料整理

从当前银幕增长情况看,预计 2020 年需要维持在 14.6%左右的银幕增速才能实现 8 万块的目标,若票房增幅继续低于该数字,则可能进一步压缩单银幕票房产出。

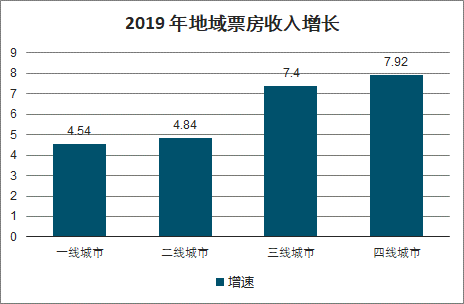

随着全国影院的快速建设,三四线城市影院和银幕数量有了明显的抬升,加上之前随着票补出现的 9.9 元或 19.9 元的低价电影票,全国电影市场明显进入了下沉趋势,城市线级越低,票房增长速度越快。

从过往的数据看,三四线城市票房增速基本都可以超过全国整体增速,一二线城市票房增速则低于全国水平。但不同于 2017 年与 2018 年,2019 年一线城市的票房增长速度比较稳定,并未随着全国增速的下降而出现下降,而二线至四线城市 2019 年的票房增速都出现了不同程度的下降其中四线城市票下滑幅度最大。

主要是由于 2019 年的增长结构主要是由票价上涨引起的,加上票补取消带来的低价票的消失,因此对于价格比较不敏感,形成观影习惯的一线城市影响较小,而四线城市观众群体对价格敏感度高,受到的影响较大。

2019 年地域票房收入增长

数据来源:公开资料整理

按分级城市票房占比来看,2016-2019 年间,三四线城市的票房占比不断上升,而相应的一二线城市的票房占比逐渐下降。在 2019 年虽然三四线城市票房占比依然上升,但由于一线城市票房的稳定增长加上三四线城市票房增速的放缓,渠道下沉的步伐出现了停滞的现象。

五、2020年春节预测

目前已经有 12 部电影定档在春节档, 10 部定档在大年初一当天(其中一部为重映影片),2 部分别定于大年初五与大年初七上映。

2018 年春节档上映影片 7 部,2019 年春节档上映影片 8 部,不考虑少量影片会在放映前出现临时撤档或改档的情况,相比 2019 年春节档,2020 年春节档期上上映影片的数量增加了4 部,但从 2018 年和 2019 年春节档影片的票房表现看,上映影片数量与档期票房的绝对增长相关性不大,TOP5 头部影片的票房集中已经超过 90%,TOP3 的影片票房集中度在 75%以上,尾部冷门的电影只能贡献比较少量的票房收入,因此总体来看上映影片数量多并不意味着档期票房就高,观众只会从众多的影片中选择观看 1-2 部自己感兴趣的或口碑评价较好的影片。

对比 2018 年与 2019 年春节档 TOP3 与 TOP5 影片票房集中度,19 年相比 18 年均有不同程度下降,值得注意的是票房最高的影片票房占比却出现上升。我们认为主要原因是在票价提升的背景下,观众的观影计划由原本的“看 2-3 部电影”变为“看 1-2 部电影”,因此票房会向最头部即 TOP1 的影片靠拢,TOP2-5 的影片票房被分流。

目前(1 月 9 日)结合猫眼专业版和灯塔专业版统计的“想看人数”指标,共有 6 部影片市场热度比较高,分别是《唐人街探案 3》、《姜子牙》、《紧急救援》、《囧妈》、《中国女排》和《急先锋》,其中《唐人街探案 3》和《中国女排》的市场关注度明显比较高,《唐人街探案3》两个平台的合计“想看人数”接近 400 万,《中国女排》超过 155 万,《囧妈》、《紧急救援》和《姜子牙》三部影片的合计“想看人数”也都在 100 万左右。结合过往的影片表现,在这 6 部市场期待值比较高的影片之外,我们认为《熊出没•狂野大陆》虽然在“想看人数”的指标上相对较低,但作为春节档唯一一部针对低龄儿童的动画电影也有望会有比较好的市场表现。

将春节档票房的计算公式拆解为档期内单银幕观影人次(即总观影人次/银幕数)X 银幕数 X 档期内平均票价,通过单银幕观影人次 X 上年末银幕数量来预测 2020 年春节档观影总人次的变化。

截止至 2019 年末,全国银幕数为 69787 块,比 2018 年末增加了 16.16%,假设春节档以该数字作为银幕数量进行计算,乐观/中性/悲观估计下,单银幕观影人次分别变动 6%/3%/0%,即三种情况下预计 2020 年春节档期内观影总人次约为 1.62 亿/1.58 亿/1.53 亿,同比分别增加了 22.73%/19.70%/15.91%。

在平均票价方面,经历了 2019 年票价大幅上涨对观影人次的影响后,为了刺激观众到电影院消费,尤其是观众人流量的提高也能够有效带动高毛利的卖品业务,2020 年春节档影院方在票价的制定上应该会更加克制,乐观/中性/悲观估计下,平均票价变动幅度分别为-6%/-3%/0%,即平均票价分别为 41.92 元/43.26 元/44.6 元。

预估2020年春节档总票房位于64.14亿元-72.25亿元之间,同比变动8.62%-22.35%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国电影行业发展模式分析及未来前景规划报告

《2024-2030年中国电影行业发展模式分析及未来前景规划报告》共十二章,包含中国电影行业重点企业分析,2024-2030年中国电影行业投资分析,中国电影行业的前景分析预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。