广义的互联网社交产品指帮助用户建立社会化关系链的互联网工具,例如微信、微博等。根据用户在社交平台关系链的强弱,可以将产品分为即时通讯、陌生社交和内容社区。在即时通讯→陌生社交→内容社区的过程中,传播性、商业性逐渐变强,关系强度、私密性、目的性逐渐变弱。本报告以陌生社交和内容社区为研究范畴,旨在从广告主的视角,探索两者在推广自身产品时的营销策略,本报告后续的互联网社交产品均代指陌生社交和内容社区产品,不包含即时通讯。

陌生人社交包括婚恋类、同性类、其他类三种,以交友为导向,通过地点、性别、年龄等选项快速实现用户关系的匹配,随着介质和算法的进步,用户匹配选项的颗粒不断细化,例如探探的分发采用图片+高精度LBS模式,SOUL以声音为介质匹配等。而内容社区更多是以兴趣为导向,通过内容匹配用户群体,建立用户之间的互动关系。

“社交、电商,得一者可安天下。”

在互联网的江湖里,「社交」始终有着举足轻重的地位。而伴随着塞班系统步入晚年,iOS和Android进入大众的视野,一幅移动时代的山河画卷正在缓缓展开,而社交的故事也将由移动端的新产品们娓娓道来。

一、互联网社交产品发展历程

1、2011:微信登基,陌陌出世

2011年伊始,新兴的移动互联网正处于群龙无首的状态,野心勃勃的雷老板想在这这片处女地里插上第一杆旗帜。

“手机会替代PC,这才是未来的趋势。”他说。

时间倒回2010年十月份,一款名为Kik的软件上线,让雷军如获至宝。短短15天吸引了100万用户,他觉得Kik的登场像极了当年的ICQ,这是占领移动互联网的极佳切入点。为此,雷军特地探访了腾讯总部,没有发现类似的项目。

37天后,小米发布了中国第一款模仿Kik的产品米聊。可雷军万万没有料到,就在米聊立足未稳之际,从腾讯帝国的僻壤里(广州)杀出来一个张小龙。接下来便是微信和米聊的短兵相接、生死竞速。

本以为Kik的本土化之争会是一场旷日持久的消耗战,毕竟雷军也是互联网界的传奇人物,却没想到高手过招凶险只在毫厘之间。张小龙仅仅用了两招,就让这场战争草草收场,并奠定了他封神的地位。

微信登基、米聊沉浮、陌陌诞生,这一切说起来波澜不惊,却悄无声息地奠定了未来十年社交领域的生死棋局。这一年,注定是移动社交历史上挥之不去的一笔,也可以称它——移动社交元年。

2、2012:张小龙向左,唐岩向右

微信借助陌生人关系快速成长起来,截至2011年底已经拥有了超过5000万的用户。而“陌陌们”紧随其后,在新的一年里开疆拓土,移动交友的热度也愈发高涨。

与此同时,“神器”这个字眼悄悄进入了大家的视线。

在很多人眼里,“陌生人交友”只是一个委婉的说法,它最终指向哪里似乎是不言而喻的。LBS在网络上也有了新的解读:LocationBasedSex。北京的三里屯、星光天地,广州的珠江新城,杭州、上海的酒吧、夜场、CBD,只要你愿意,很快就能加上几百甚至上千个微信好友。微信也因此被称为“神器”。

但在道德层面,这种露骨的交友终究还是无法被接受的。更糟糕的是,见网友遭劫财劫色的新闻屡见不鲜,微信、陌陌的名字越来越多地出现在了这样的报道里。

刚吃完360的亏,腾讯可不希望第二次站到舆论的对立面上,小米自然也一样。因此,虽然LBS很早就进入了张小龙和雷军的视线,但是直到半年后张小龙才谨慎地将它加入到微信的一个小版本中。他们都清楚,太早加入这个功能会让产品变成一个纯搭讪的东西。

3、2013:江山既定,群雄四起

2013年1月15日,微信宣布用户量突破3亿。

这是一个非常恐怖的数字,要知道当时中国的智能手机用户也不过3.3亿,而同期陌陌的用户量才堪堪突破2000万,遇见则尚未达到800万。整个交友行业加起来都不是微信一合之敌。

不过微信也志不在此。去年朋友圈上线,马化腾便说:“微博的战争结束了。”事实上,微信的崛起直接导致了微博的战略转型、人人网的加速没落,连腾讯自家的手机QQ都不得不避其锋芒。移动互联网不再群龙无首,张小龙和他的微信成为了当之无愧的无冕之王。

4、2014:匿名之火与陌陌上市

“这个应用太猛了!秘密-朋友圈的匿名爆料!”

2014年4月,一条链接刷爆了微信朋友圈。彼时熟人匿名社交在美国已是燎原大火,而随着“秘密”登顶社交榜,火势终于蔓延到了中国,在硅谷大红大紫的Secret也终于有了自己的像素级模仿者。

伴随用户需求和互联网技术发展,社交产品百花齐放随着互联网技术和用户社交需求的不断发展,互联网社交产品逐渐成为人们日常生活中不可或缺的部分,并满足用户的个性化社交需求。迈入移动互联网时代后,社交产品更加注重垂直社交领域的深耕,随着Z时代的崛起,用户社交需求更加多元化、个性化。从营销角度来看,互联网社交产品必须牢牢抓紧用户需求和年轻人爱好,结合当下流行和品牌垂类定位进行产品推广,并不断挖掘已有用户更为细分的社交需求,孕育新的社交产品机遇。

整体来看,随着互联网人口红利的消退,社交产品在用户时间争夺上竞争力衰退,头部社交产品的流量垄断,使得在用户流量的争夺上更加激烈,而流量又是互联网社交产品发展和营收的根基,因此,如何发挥好营销的拉新促活能力,成为互联网社交产品企业必须深思的问题。在拉新方面,由于互联网社交产品自身的社交属性、内容属性和链接属性,相比其他产品而言更容易快速传播,然而许多产品只能一时爆红,却无法沉淀用户关系链,不仅容易被其他产品复制替代,用户的低迁移成本也限制了产品的可持续发展和后续的商业模式变现。

二、互联网社交产品用户需求、用户场景情况分析

1、男女比例符合我国互联网网民分布,核心受众以年轻人为主

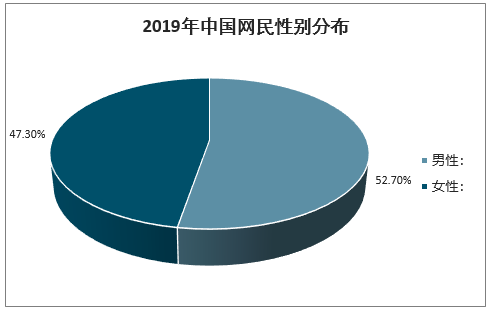

智研咨询发布的《2019-2025年中国互联网+社交行业市场供需预测及发展前景预测报告》数据显示:2019年10月中国互联网社交产品独立设备数男性占比为52.8%,女性占比为47.2%,在性别分布上较为均衡,与我国互联网网民性别分布高度一致。从互联网社交产品用户的年龄结构来看,24岁以下的用户占比最高,达到29.7%,30岁以下的用户占比总计56.1%,远超过我国30岁以下互联网网民48.4%的占比。由此可见,年轻人群构成我国互联网社交产品用户的中坚力量,这也契合年轻一代热爱表达的代际特征。

2019年中国网民性别分布

数据来源:公开资料整理

2019年中国互联网社交产品用户性别分布

数据来源:公开资料整理

2、互联网产品用户社交需求偏好

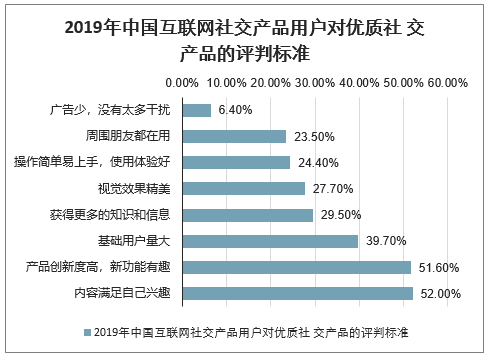

社交产品选择严格兴趣导向,受感性因素影响大从产品需求和评判标准来看,52.0%的用户将“内容满足自己兴趣”作为评判社交产品优质与否的首要标准,不难看出大部分互联网社交产品用户对于社交产品的选择遵循兴趣导向,受个人偏好和情感因素影响大。因此在互联网社交产品营销中,营销素材需深挖用户精神层面需求,增加内容的垂直性、创新性和情感共鸣性,构建用户→内容→更多用户的良性循环。此外,在用户后续留存方面,需注重互动场景的引入和良好社交氛围的构建,满足用户最核心的社交需求。

2019年中国互联网社交产品用户对优质社交产品的评判标准

数据来源:公开资料整理

2019年中国互联网社交产品用户社交产品主要需求

数据来源:公开资料整理

3、互联网社交产品用户场景偏好

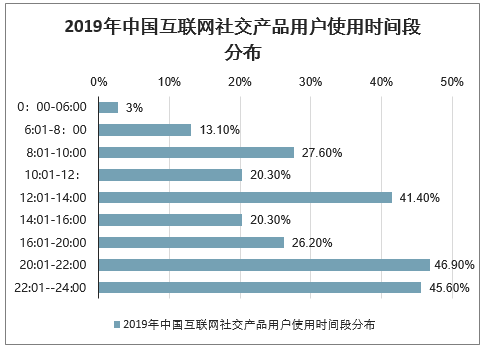

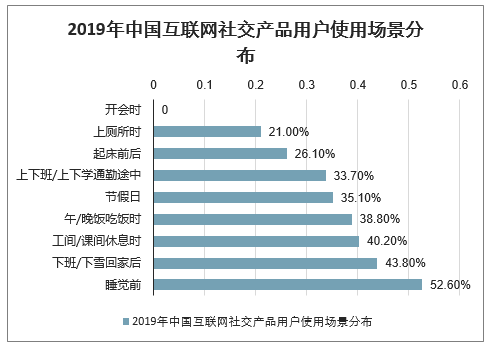

夜晚是互联网社交产品使用黄金期,使用时间集中大块接近半数的用户使用互联网社交产品的高频时间段主要分布在18点至22点的区间,属于下班后用户的休息时间段,而这与其使用场景的分布完全契合,用户睡觉前和下班回家后的互联网社交产品使用场景占比均在40%以上。综合来看,用户多在下班后的休闲时间使用互联网社交产品,相对大块集中,在通勤途中等碎片化场景使用频率一般。此外,从时间和场景的分布上,早上和下午的互联网社交产品使用频率远低于晚上,夜晚是社交应用使用的黄金期。

2019年中国互联网社交产品用户使用时间段分布

数据来源:公开资料整理

2019年中国互联网社交产品用户使用场景分布

数据来源:公开资料整理

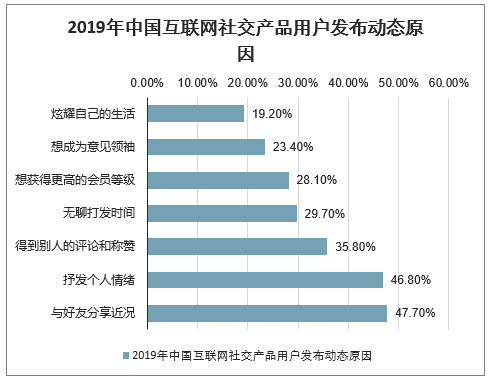

用户发布动态积极性一般,情感向内容更易调动用户活跃度互联网社交产品用户发布动态积极性一般,每周发布1-6次动态的用户占比58.0%,每天多次的高频动态发布用户占比20.3%,用户在社交平台的积极性上仍有提升空间。根据用户发布动态原因来看,最主要是与好友分享近况和抒发个人情绪,情感向、互动向内容更容易引起用户共鸣,调动用户活跃度,增加用户UGC创作积极性和产品使用黏性。此外根据发布动态频率和原因的交叉分析,获得他人认可和获得高会员等级的用户动态发布频率远高于其他。

2019年中国互联网社交产品用户动态发布频率情况

数据来源:公开资料整理

2019年中国互联网社交产品用户发布动态原因

数据来源:公开资料整理

调研显示,27.1%的用户同时使用2个,32.9%的用户同时高频使用的互联网社交产品为3个,14.6%的用户同时使用4个,在整体调研用户中共计占比达到74.6%。一方面,社交产品对于用户来说为刚需,能够满足用户最基本的社交需求,另一方面,用户兴趣和精力有限,同一时期经常使用的互联网社交产品数量有限,多在4个以下,使得社交产品在竞争存在一定压力。此外通过进一步用户研究,同时使用互联网社交产品数量5个以上的用户多带有强交友目的,通过多款陌生人社交产品覆盖更多的用户。

2019年中国互联网社交产品用户同时经常使用的产品个数(样本:N=999,于2019年11月通过调研获得。)

数据来源:公开资料整理

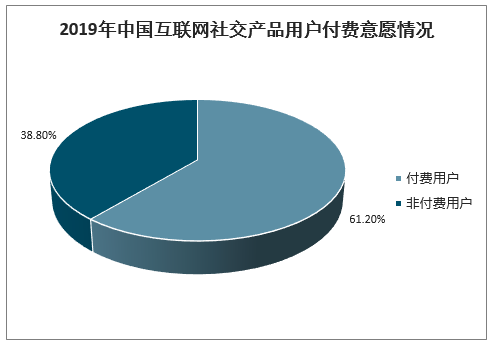

在调研中,61.2%的互联网社交产品用户都有为互联网社交产品付费的行为。此外从用户的付费动机来看,目前获得会员特权和知识信息成为用户付费的主要驱动力;其次购买实物商品占比43.1%,为社交产品与直播电商等业务的结合提供佐证;而赠送虚拟礼物、装扮主页、购买滤镜贴纸等虚拟道具虽然目前付费意愿较低,但未来蕴含较大商业潜力,社交产品具有建立虚拟社区的天然优势,虚拟道具能够帮助产品与用户建立起情感归属,让用户在虚拟世界中实现自我身份的认定;最后愿意为去广告付费的用户仅占比18.3%,侧面反映当下用户对广告容忍度较高。总结来看,未来社交产品在广告营收的基础上,可以向会员服务、付费内容、电商、虚拟道具方向拓展。

2019年中国互联网社交产品用户付费意愿情况

数据来源:公开资料整理

2019年中国互联网社交产品用户的付费意愿影响因素

数据来源:公开资料整理

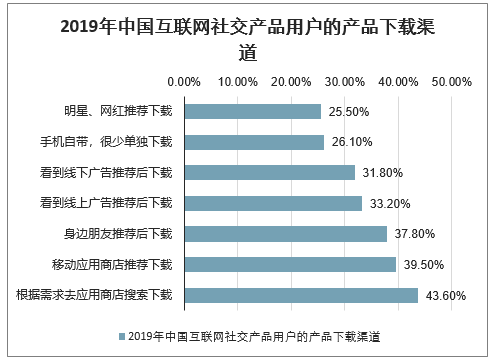

从互联网社交产品用户的产品接触途径统计结果来看,用户主要通过线上媒体传播的方式接触到互联网社交产品,而且例如朋友分享、社交媒体分享此类蕴含社交因素的途径成为用户最主要接触途径。而从下载互联网社交产品渠道情况来看,43.6%的用户都根据需求直接去应用商店搜索并下载,属于主动型行为,目标性强,综上社交营销是互联网社交产品营销中最重要的方式,并做好产品的品牌宣传,在用户心智中确立产品的定位和用户群体。

2019年中国互联网社交产品用户的产品接触路径情况

数据来源:公开资料整理

2019年中国互联网社交产品用户的产品下载渠道

数据来源:公开资料整理

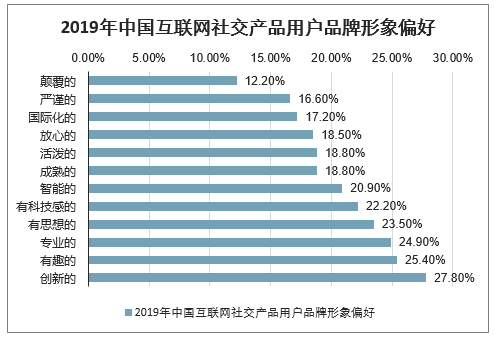

互联网社交产品推广上用户更偏好创新性、趣味性高的内容,根据调研结果显示,“创意有趣”和“产品/功能是我感兴趣的”占比均超过30%,“品牌是我喜欢的”占比也在26%以上,用户的品牌忠诚度作用凸显。此外,在品牌形象偏好方面“创新的”和“有趣的”占据前两名,其他占比在20%以上的还有“专业的”“有思想的”“有科技感的”“智能的”。结合用户点击广告核心要素来看,在互联网社交产品营销策略中,营销内容的创新性和趣味性必须摆在最重要的位置,满足用户兴趣需求,努力培养用户的品牌认同感和忠诚度。

2019年中国互联网社交产品用户广告形式偏好

数据来源:公开资料整理

用户点击广告的核心要素

数据来源:公开资料整理

2019年中国互联网社交产品用户品牌形象偏好

数据来源:公开资料整理

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2023年中国汽车冷冲压模具行业全景简析:新车型研发、上市加速,推动行业高速发展[图]](http://img.chyxx.com/images/2022/0330/ff5315f651f3e124d0f5a156ac51655e46e5433f.png?x-oss-process=style/w320)

![2024年中国钙钛矿电池行业发展现状分析:光伏企业加快布局钙钛矿,钙钛矿电池产业前景广阔[图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2024年中国制氢电源行业发展现状:政策支持绿氢渗透率提升,制氢电源一片蓝海 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023年中国铁路连接器行业竞争格局分析:本土企业快速崛起,产品实现进口突破[图]](http://img.chyxx.com/images/2022/0330/b388a599ab8b82a70e79838a8b0d600efa11727f.png?x-oss-process=style/w320)

![2024年中国云安全行业发展现状及及发展趋势分析:需求随市场扩大而快速增长,未来发展前景广阔 [图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)