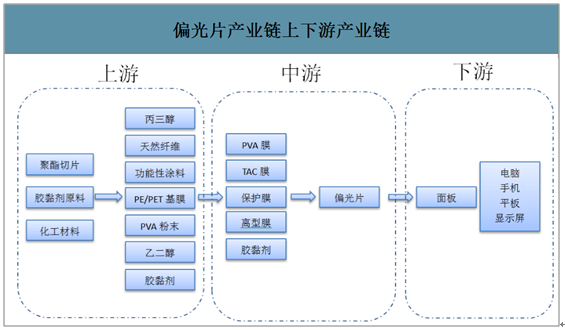

偏光片全称为偏振光片,可控制特定光束的偏振方向。自然光在通过偏光片时,振动方向与偏光片透过轴垂直的光将被吸收,透过光只剩下振动方向与偏光片透过轴平行的偏振光。

偏光片上游主要为构成其的光学材料,PVA膜和TAC膜为原材料中的核心,基本被日本企业垄断。其中,PVA膜成本约占偏光片的12%,主要供应商为日本可乐丽。TAC膜是成本最大的组成部分,主要供应商为日本富士写真、柯尼卡美能达等,中国乐凯部分实现国产化。偏光片下游主要为LCD和OLED面板,TFT-LCD面板用偏光片为目前偏光片主要市场。偏光片根据面板类型不同,主要分为TN型、STN型、TFT型和OLED型,LCD和OLED为当前显示主流技术,但是由于OLED面板良品率低、寿命短等技术难题尚未完全解决,尤其是大尺寸面板尚未大规模应用,目前,TFT-LCD面板用偏光片为偏光片主要市场。

偏光片产业链上下游产业链

数据来源:公开资料整理

一、偏光片需求量

如果2020年韩国LCD产能加大退出,LCD整体供需平衡将明显改善。2019年液晶面板行业供求关系加速恶化,韩国主要面板制造商连续数个季度巨额亏损,正在逐步退出LCD产能。韩国厂商在2020年将会进一步退出LCD产能,整个大尺寸显示器市场的供需平衡正在向好的方正发展。

由于面板价格大幅下降导致部分厂商延缓或减少了对高世代产线的投资,夏普广州原本计划2019年9月量产,但是已经延后并且传出后续可能对外出售,而夏普美国工厂的投资规模也持续缩小,在这种情况下,预计面板供给面积将比原规划减少2140万平方米/年。

全球面板供给面积预测

数据来源:公开资料整理

过去几年面板的主要需求增长是来源于TV面板的大尺寸化,每年提升1尺寸左右,考虑到未来几年是大尺寸面板产能的集中释放期,大尺寸面板产能的集中释放有望加速面板大尺寸化的进程。

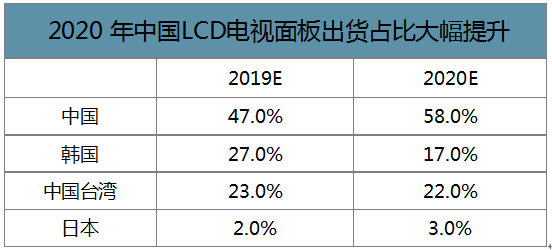

国内厂商将主导未来LCD产业。长期来看,行业洗牌已经开启,面对大陆厂商的攻势,台系、日系面板厂商逐步没落,而韩系厂商虽然在技术和产品结构上仍然具有一定优势,但是LCD面板获利变得愈加艰难,LG和三星都在推动产品线从LCD转向OLED,以避开大陆高世代产线的冲击。从产业竞争格局来看,过去几年伴随着国产厂商的大幅扩产,LCD行业竞争格局发生巨大改变,BOE和华星光电份额大幅提升,同时韩国和台湾地区份额下滑,展望未来几年,随着国产厂商10.5代线的产能投放以及部分厂商的退出,大陆面板产业将加速崛起。预测到2020年中国大陆LCD电视面板出货量占比将达到58%。

2020年中国LCD电视面板出货占比大幅提升

数据来源:公开资料整理

LCD面板产能分布(百万平方米)

数据来源:公开资料整理

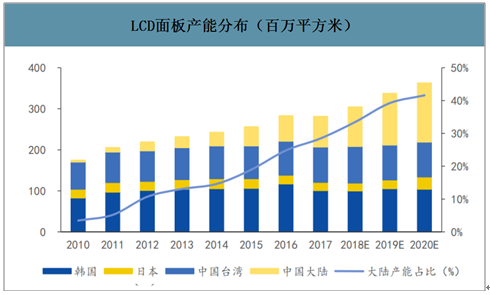

近十年来,以京东方、华星光电、天马、龙腾光电、中电熊猫等为代表的一批面板生产企业的崛起,带动了大陆平板显示产业链的高速发展,在北京地区、长三角地区、成渝地区、珠三角地区,初步形成了四个面板产业集聚发展带。截至2019年,国内规划在建、即将投产和已经投产的主要4.5代及以上LCD面板生产线有42条,其中4.5代线6条,合计年产能342万片,年偏光片需求量为570万平方米;5代线6条,合计年产能642万片,年偏光片需求量为2033万平方米;5.5代线1条,合计年产能32.4万片,年偏光片需求量为108万平方米;6代线9条,合计年产能492万片,年偏光片需求量为3143万平方米;8.5代线14条,合计年产能1695.6万片,年偏光片需求量为21195万平方米;8.5代线以上6条,合计年产能738万片,年偏光片需求量为16716万平方米。目前国内规划在建、即将投产和已经投产LCD面板产线合计偏光片需求量为43766万平方米,需求空间巨大。

2020年国内LCD产线在建情况及其对应的偏光片需求测算

数据来源:公开资料整理

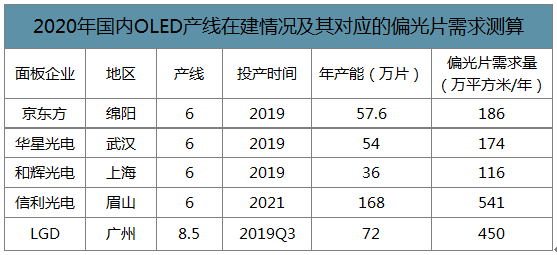

智研咨询发布的《2020-2026年中国偏光片行业市场分析预测及投资战略规划分析报告》数据显示:由于OLED面板具有优良的性能,国内以京东方为首面板厂在中小OLED方面不断加大投资额,2019年国内规划在建、即将投产和已经投产OLED产线有16条,总投资额约3000亿元。其中,4.5代线2条,合计年产能63万片,年偏光片需求量为52.5万平方米;5.5代线5条,合计年产能110.4万片,年偏光片需求量为184万平方米;6代线7条,合计年产能445.2万片,年偏光片需求量为1434万平方米。

2020年国内OLED产线在建情况及其对应的偏光片需求测算

数据来源:公开资料整理

二、偏光片供给量

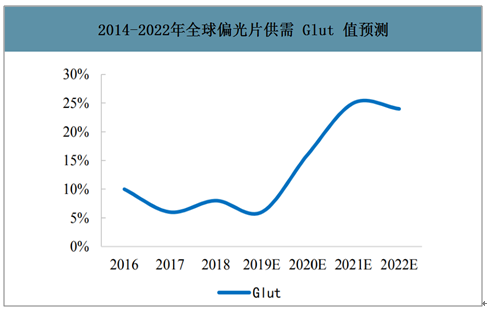

全球偏光片产能稳步增长。全球偏光片产能从2014年的5.88亿平方米增加到2016年的6.38亿平方米,年均复合增长率为3.72%,2019年全球偏光片产能将达到7.15亿平方米,年均复合增长率为3.87%。整体而言,全球偏光片处于小幅稳定增长状态。短期内全球偏光片供给仍紧张,2020年或为转折点。预测2020年将是全球偏光片供需比从紧平衡转为充足的转折点,预计到2022年10条新增偏光片生产线投产,将促使偏光片产能超过需求的24%,转为产能过剩。

2014-2020年全球TFT偏光片产能情况

数据来源:公开资料整理

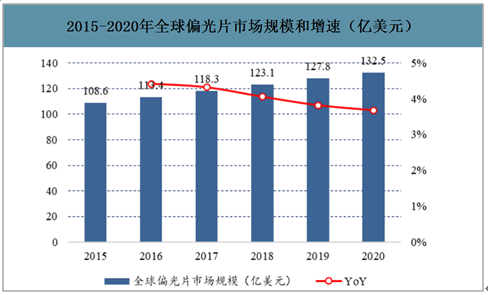

2015-2020年全球偏光片市场规模和增速(亿美元)

数据来源:公开资料整理

2014-2022年全球偏光片供需Glut值预测

数据来源:公开资料整理

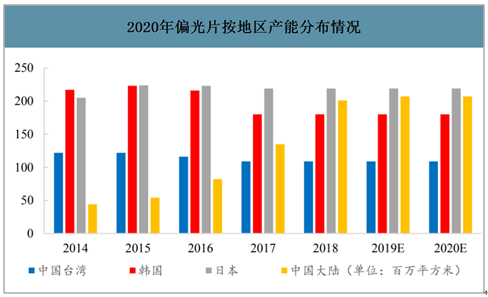

国内偏光片产能严重不足,国产替代空间巨大。预测2020年中国大陆偏光片产能将达到2.07亿平方米,其中,产能主要来自LG化学、日东电工、住友化学等在国内工厂,合计产能约1.4亿平方米。整体而言,国内公司偏光片产能明显不足,国产替代空间巨大。在TFT-LCD用偏光片领域,目前中国大陆厂商中具备全工序规模生产能力的主要为盛波光电和三利谱两家,即使加上国外公司在国内的产能,国内偏光片供应远远不能满足国内的液晶面板生产需求,还需要大量进口。假设我国LCD面板在建和已投产线处于满载情况下,合计需要偏光片面积为4.38亿平方米,2020年我国偏光片产能仅为2.07亿平方米,供需缺口达2.31平方米/年,考虑到日韩企业在国内产能为1.4亿平方米/年,国产替代空间巨大。

2020年偏光片按地区产能分布情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国偏光片行业市场全景评估及未来趋势研判报告

《2024-2030年中国偏光片行业市场全景评估及未来趋势研判报告》共十章,包含偏光片产业用户分析,2024-2030年中国偏光片行业发展预测分析,2024-2030年中国偏光片行业的投资前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国偏光片行业市场供需、竞争格局及发展趋势分析[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)