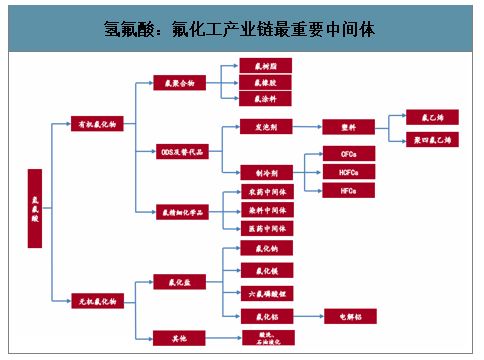

氢氟酸为氟化工最重要的中间体,下游涵盖制冷剂、氟橡胶、氟树脂、氟化铝、含氟精细化学品等

氢氟酸:氟化工产业链最重要中间体

数据来源:公开资料整理

氢氟酸:国内相关政策梳理

国内氢氟酸相关政策

数据来源:公开资料整理

氢氟酸属于危化品,其生产工艺对环保、安全等要求很高。

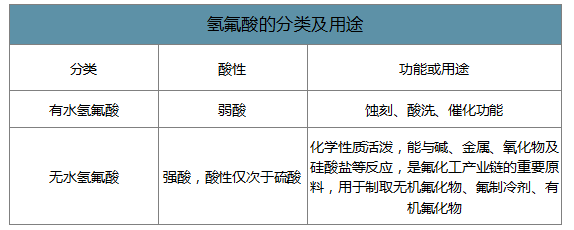

氢氟酸的分类及用途

数据来源:公开资料整理

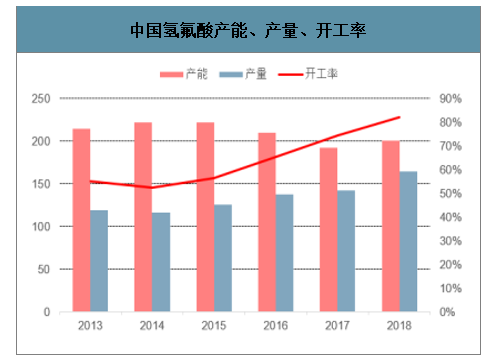

氢氟酸由萤石和浓硫酸反应生产,无水氢氟酸化学活性极高,可与大量有机及无机物质发生反应。氢氟酸也因此成为氟化工行业中,连接上游萤石和下游氟化工产业的关键桥梁。目前全国产能约270万吨,其中有效产能在200万吨左右,由于装置基本每运行四个月需要进行一次停车检修,行业开工率上限在80%左右。近年来伴随环保监管趋严,行业产能有收缩态势。我国氢氟酸产能分布在全国多个省份,以江西、福建、浙江、内蒙古为主,与萤石主要原产地相同。

中国氢氟酸产能、产量、开工率

数据来源:公开资料整理

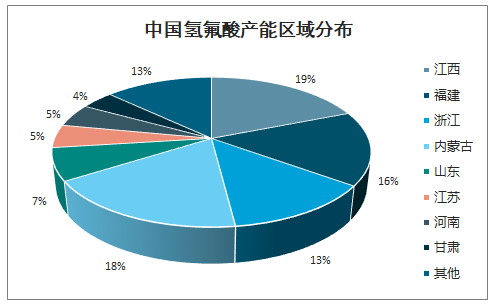

智研咨询发布的《2020-2026年中国氢氟酸行业市场行情监测及未来前景展望报告》数据显示:氢氟酸分布与萤石生产企业分布相似,以江西、福建、浙江、内蒙古为主。

中国氢氟酸产能区域分布

数据来源:公开资料整理

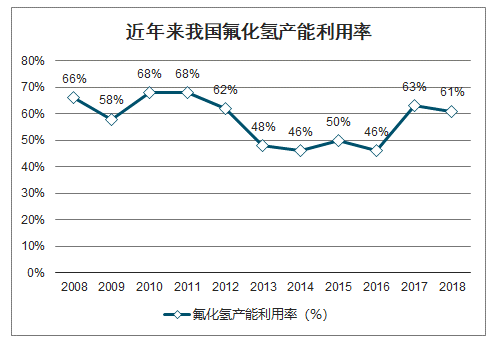

2008-2012年产能明显过剩,平均开工率不足65%;2013年、2014年产能利用率更是低于50%;2018年我国环保高压持续,氟化氢产能利用率约为61%。

近年来我国氟化氢产能利用率

数据来源:公开资料整理

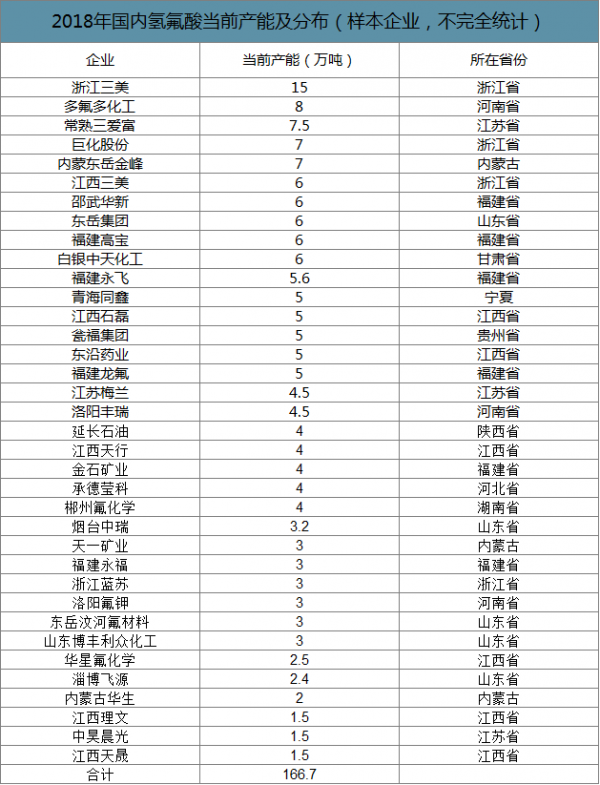

从氢氟酸装置规模看,单家企业年产能多为3万-5万吨/年,行业中小装置居多、较为分散,以浙江三美15万吨产能为首,2018年合计产能201.1万吨。

2018年国内氢氟酸当前产能及分布(样本企业,不完全统计)

数据来源:公开资料整理

近年来,海外萤石矿停产和氢氟酸产能关闭使得一部分需求转向中国,我国氢氟酸出口数量稳定增长。2017年我国向国外出口25.27万吨,约占国内总产量的25%。

我国氢氟酸下游需求主要为氟烷烃产品(主要为制冷剂),占比65%。

2018年我国氢氟酸下游消费结构

数据来源:公开资料整理

2005年以来,各地纷纷上马氟化氢项目,我国氟化氢行业进入产能扩张时代。氟化氢生产企业(集团)有50多家,万吨级装置有几十套,超过3万吨的有13家,成为世界第一大氟化氢生产基地。

自2008年开始,我国氟化氢产能过剩问题显现,利用率大幅下降。2017年上半年国内无水氢氟酸市场一改过去五年间低靡态势,呈大幅上扬趋势,主要得益于原料萤石与硫酸价格纷纷走高、环保高压下危化品高度受限,无水氢氟酸供给不足等。

2018年我国环保高压持续,氟化氢产能利用率约为61%,氢氟酸市场价格走势先抑后扬。

危化品政策密集发布,氢氟酸生产限制已至最严格时期。氢氟酸有极强腐蚀性,接触人体容易造成严重损害,属于危险化学品。而近来在全国供给侧改革不断加码的背景下,各地频繁出台政策限制危险化学品生产,对氢氟酸企业生产影响较大。17年9月,国务院办公厅发布《推进城镇人口密集区危险化学品生产企业搬迁改造的指导意见》;近期,四川省、湖北省政府均下发相关文件,拟搬迁、改造、关停危化企业总数达数百家。同时据我们了解,南方部分化工园区已开始禁止氢氟酸入园,使得拟建氢氟酸项目寻找土地变得更加困难。目前,根据相关产业政策,新建生产企业的氟化氢总规模不得低于5万吨/年,新建氟化氢生产装置单套生产能力不得低于2万吨/年(资源综合利用方式生产氟化氢的除外),新建、改扩建氟化氢生产装置应当同时配套建设含氟粉尘收集利用系统、含氟污水治理系统和含氟渣料资源化系统。总体而言,目前对于氢氟酸的生产限制不断加码,无论对现有氢氟酸产能开工和拟扩建产能投放均产生极大制约。

氢氟酸价格价差(元/吨)

数据来源:公开资料整理

氢氟酸定价非常敏感,直接反应下游制冷剂景气度。通过对氢氟酸的价格进行跟踪可以发现显著的规律,其价格涨跌将会直接反应下游制冷剂市场的景气度。通过比较氟化工产业链主要产品的价差变动情况,可以看出,在2017年底新一轮产业链景气到来的时候,氢氟酸的价差扩大幅度最大,在整个产业链中的利润增厚最明显,这是有氢氟酸产能存在“瓶颈”所导致的。我们判断,如果2020年初制冷剂价格转暖,那么氢氟酸涨价也将随之启动。

氟化工产业链主要产品价差变动趋势(以2016年1月1日为基点)

数据来源:公开资料整理

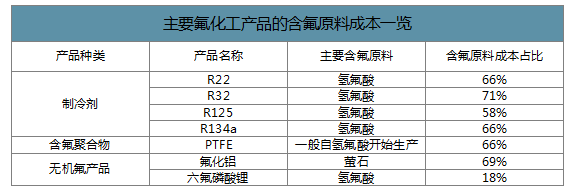

原料供应瓶颈为全产业链提供价格支撑。综上所述,萤石和氢氟酸是几乎所有主要氟化工产品的上游原料,二者的价格变化对氟化工产业链上的所有产品价格均有影响。我们梳理了下游主要制冷剂、含氟聚合物和无机氟产品的原料成本构成。如下表,对大多数下游产品而言,萤石或氢氟酸在原材料成本中的占比通常达60-70%。由此可见,萤石及氢氟酸紧张的供应状态,将对整条氟化工产业链上的主要产品价格起到强有力的支撑。

主要氟化工产品的含氟原料成本一览

数据来源:公开资料整理

涨价周期中,具备氟化工原材料自给能力的厂商将尤为受益。在萤石和氢氟酸大幅涨价的背景下,整条氟化工产业链的产品价格均有大幅提升。而产业链中最为受益的无疑是具备原材料自给能力的厂商,既可享受出厂产品的高价,也同时可消解原材料成本上涨带来的成本压力。以生产制冷剂所用氢氟酸为例,18年初氢氟酸采购价均价约14300元/吨,而如果能够外购萤石精粉自行生产氢氟酸,则成本可低至约7200元/吨(按原材料成本占生产成本80%计算),产品毛利得以极大增厚。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国氢氟酸行业发展模式分析及市场分析预测报告

《2024-2030年中国氢氟酸行业发展模式分析及市场分析预测报告》共十一章,包含2023年中国氢氟酸原料萤石市场运行分析,2024-2030年中国氢氟酸行业发展趋势与前景展望,2024-2030年中国氢氟酸行业投资战略研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。