我国尿素下游应用主要为农业领域,占据70%以上的尿素消费市场,下游粮食等领域的市场行情对尿素产业影响较大。尿素的工业用途广泛,例如生产粘合剂、涂层、塑料及化妆品。

尿素产业链结构

资料来源:智研咨询整理

面对尿素产业产能严重过剩的问题,国家出台了一系列相关法律法规,如《关于石化产业调结构促转型增效益的指导意见》、《氮肥供给侧结构性改革目标》等,《关于2017年关税调整方案的通知》,决定取消氮肥、磷肥等肥料的出口关税,国内企业出口成本减低,对国内尿素出口具有促进作用。

尿素新版国家标准GB/T2440-2017于2018年7月正式实施,新标准对农业用(肥料)尿素的取消了一等品登记划分,对总氮、缩二脲等技术指标进行了调整。

尿素行业相关政策法规

资料来源:智研咨询整理

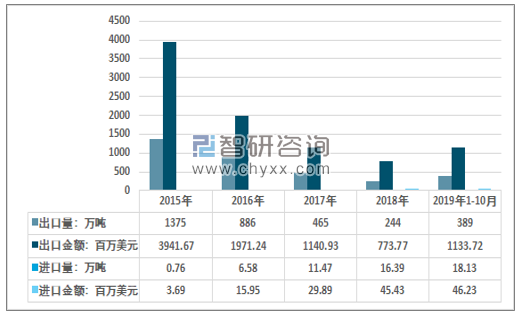

受国内货源供应紧张及国内行情好于国际行情影响,2018年我国尿素出口量为244万吨,同比下降47.53%,出口金额为773.77百万美元;进口量为16.39万吨,同比增长42.89%,进口金额为45.43百万美元。

2015-2019年尿素进出口情况

资料来源:国家统计局、中国海关、智研咨询整理

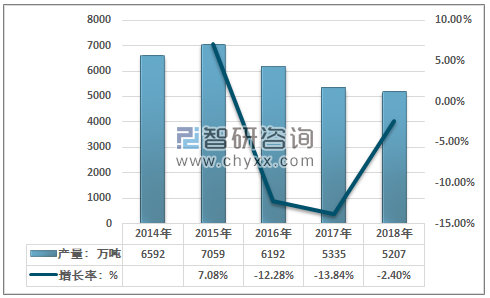

受国内环保政策、供给侧结构性改革推进、原材料价格高企影响,2018年尿素产量为5207万吨,同比下降2.4%。产量降速放缓。

2014-2018年尿素产量走势

资料来源:中国氮肥工业协会、智研咨询整理

在国内环保政策压力下,尿素产业将加速整合,技术落后、成本高、环保不达标的企业将被淘汰,国家统计局数据显示,2018年规模以上氮肥企业201家,同比减少52家,国内尿素产业供需将保持在合理的区间,并对尿素价格形成支撑。

2018年我国尿素总产量5207万吨,其中,中海石油化学股份有限公司尿素产量为236.94万吨,产量占比为4.55%;云天化集团有限责任公司尿素产量143.23万吨,产量占比为2.75%;河北省东光化工有限责任公司尿素产量110万吨,产量占比为2.11%;内蒙古远兴能源股份有限公司尿素产量为97.47万吨,产量占比为1.87%。

2018年部分企业产量情况

资料来源:公司财报、公司官网、智研咨询整理

2018全国氮肥企业尿素产量20强

序号 | 企业名称 | 尿素产销量、产能情况 |

1 | 河南心连心化学工业集团股份有限公司 | 产能230万吨,销量200万吨 |

2 | 中海石油化学股份有限公司 | 产量236.94万吨,销量232.56万吨,产能236万吨 |

3 | 瑞星集团有限公司 | —— |

4 | 山西天泽煤化工集团股份公司 | —— |

5 | 中煤鄂尔多斯能源化工有限公司 | 产能350万吨 |

6 | 云天化集团有限责任公司 | 氮肥产能216万吨/年,尿素产量143.23万吨,销量140.21万吨 |

7 | 灵谷化工集团有限公司 | 目前公司的生产规模为年产合成氨100万吨、尿素170万吨,车用尿素20万吨 |

8 | 山东华鲁恒升化工股份有限公司 | 设计产能180万吨,产能利用率87.91% |

9 | 山西阳煤丰喜肥业(集团)股份有限公司 | 尿素产能180万吨 |

10 | 河南晋开化工投资控股集团有限公司 | 尿素生产能力210万吨/年 |

11 | 泸天化(集团)有限责任公司 | 年产能150万吨尿素 |

12 | 山东联盟化工集团有限公司 | —— |

13 | 安徽晋煤中能化工股份有限公司 | 计划到“十三五”末,装置生产能力达到尿素280万吨 |

14 | 辽宁华锦化工(集团)有限责任公司 | 形成了132万吨/年尿素的生产规模 |

15 | 河北阳煤正元化工集团有限公司 | 年生产能力为180万吨尿素 |

16 | 河北省东光化工有限责任公司 | 尿素实际年产量1.1百万吨 |

17 | 重庆建峰化肥有限公司 | 拥有年产132万吨尿素的生产线 |

18 | 内蒙古远兴能源股份有限公司 | 尿素产量97.47万吨,销量89.74万吨 |

19 | 昊华骏化集团有限公司 | —— |

20 | 湖北宜化集团有限责任公司 | 尿素产能246万吨 |

资料来源:中国氮肥工业协会、公司财报、公司官网、智研咨询整理

相关报告:智研咨询发布的《2020-2026年中国尿素行业市场运营模式及竞争策略研究报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国尿素行业市场全景调研及前景战略研判报告

《2024-2030年中国尿素行业市场全景调研及前景战略研判报告 》共八章,包含中国尿素产业链全景梳理及布局状况研究,中国尿素行业领先企业经营分析,中国尿素行业市场及战略布局策略建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。