MDI性能优异,是目前最重要的聚氨酯材料原料之一。多异氰酸酯在聚氨酯材料的合成中占据重要地位,按照分子结构可以分类为脂肪族、脂环族和芳香族异氰酸酯,目前芳香族异氰酸酯的使用量最大,如MDI、TDI等。其中MDI为双苯环结构,可以显著增加聚氨酯材料硬度;另外,两苯环之间又有一个亚甲基,由于碳-碳单键的内旋转,增强了大分子链的空间旋转性,使得弹性体伸长率较高,力学性能提高,由于其优异的性能,MDI成为目前用量最大的异氰酸酯原料。

一、行业发展历程

1)第一轮周期(1994-2002年)。一直到20世纪90年代,MDI生产技术仅掌握在拜耳、巴斯夫、亨斯迈、陶氏等几家公司手中。当时由于MDI的生产企业较少,同时下游应用有限,全球消费量仅为200万吨左右,行业价格较为稳定。2000年之后,巴斯夫等公司纷纷扩产,同时,万华化学将80年代从日本引进的1万吨装置扩产至6万吨,伴随产能增长,供给逐步宽松,产品价格逐步走低。

2)第二轮周期(2002-2010年)。伴随着上一波产能扩张的结束,全球MDI产能增长进入停滞状态,2003-2004年全球产能非但没有增长,反而有8万吨退出,与此同时产品需求增长稳定。这段时期的供需错配,带来了2002-2005年全球范围内MDI产品价格的快速上涨。MDI价格的上涨吸引相关厂商进行投资,2005年之后再次进入产能集中投放期:万华化学在宁波建设16万吨项目;巴斯夫、亨斯迈等合资投建上海联恒装置24万吨MDI装置;陶氏在美国得克萨斯州新建23万吨装置;巴斯夫在比利时进行了32万吨的扩产。与此同时,2009年的全球性金融危机带了经济全球范围内的衰退,MDI需求增长转负,2009-2010年MDI价格重新回到周期底部。

3)第三轮周期(2010-2016年)。2010年的行业产能增量很少,MDI价格自2011年之后重新进入上升通道,之后由进入新一轮产能扩张周期,伴随万华宁波完成60万吨扩产,重庆巴斯夫产能逐步投放,同时叠加2015-2016年全球原油价格大幅下跌,MDI价格在2016年重新回到底部区间。

4)第四轮周期(2016年开始)。2016-2017年全球MDI产能增长缓慢,同时伴随陶氏、巴斯夫、科思创美国工厂陆续出现不可抗力停车造成产品供给阶段性紧缺,MDI产品价格出现快速上涨。但是,在2018年之后,Sadara40万吨产能投放,上海联恒完成24万吨扩产,同时叠加贸易冲突造成的需求消退,产品价格再次走低。

复盘过去20年全球MDI价格(元/吨)

数据来源:公开资料整理

二、成本构成

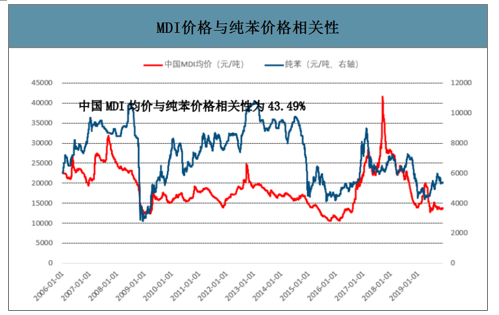

MDI的主要原料为苯胺,而苯胺主要原料是纯苯,而大部分纯苯又由石油炼制而来,因此理论上应该存在一条“原油→纯苯→苯胺→MDI”的价格传导路径。实际过程中,由于产业链不同环节的议价能力有所区别,供需格局不同等原因,价格传导并不是非常明显。

MDI价格与国际油价相关性

数据来源:公开资料整理

MDI价格与纯苯价格相关性

数据来源:公开资料整理

MDI价格与苯胺价格相关性

数据来源:公开资料整理

三、全球贸易格局

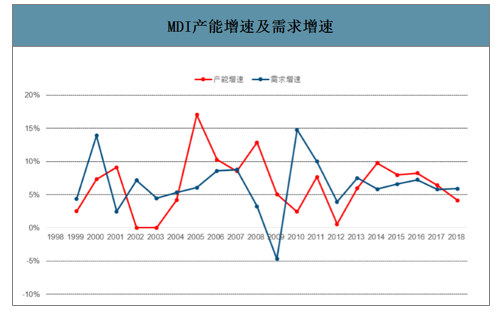

产能更迭是MDI周期产生的根本原因。根据全球MDI年度产能增量及MDI价格之间的关系,行业具有明显的规律性:1)产能增长的停滞往往会带来产品价格的上涨;2)产品涨价之后会吸引新增产能投放;3)而新增产能投放的高点之后价格将重新进入下行通道;4)继而新增产能投放减少。

MDI价格及全球产能增量

数据来源:公开资料整理

MDI产能增速及需求增速

数据来源:公开资料整理

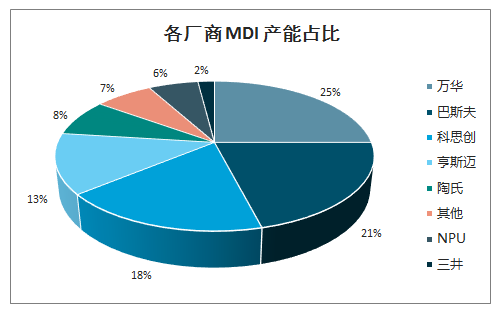

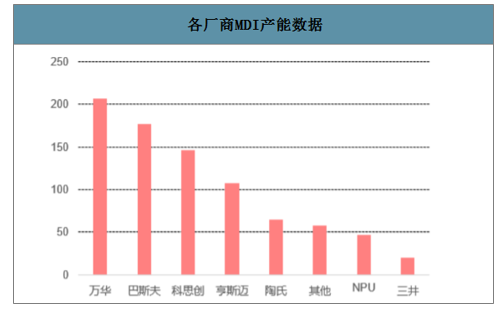

根据分子的聚合度不同,MDI可分为聚合级、混合级(二聚物和三聚物混合料)和纯单体3个级别。MDI纯单体(或称纯MDI)主要用于合成革浆料、鞋底原液和氨纶;聚合MDI主要用于建筑、多样工业模塑和冷藏,以聚合MDI作为主要原材料的聚氨酯硬泡是目前全球公认的性能优越的建筑节能材料。目前市售品主要以纯MDI和聚合MDI为主,其中聚合MDI约占市场需求总量的80%。全球MDI工业的发展已有50多年历史,但制造门槛很高,全球掌握其生产技术的只科思创、巴斯夫、亨斯迈、万华化学等少数几家企业,行业集中度非常高。从产能来看,万华化学、巴斯夫、科思创、亨斯迈、陶氏等少数几家公司占全球MDI产能的85%。

各厂商MDI产能占比

数据来源:公开资料整理

各厂商MDI产能数据

数据来源:公开资料整理

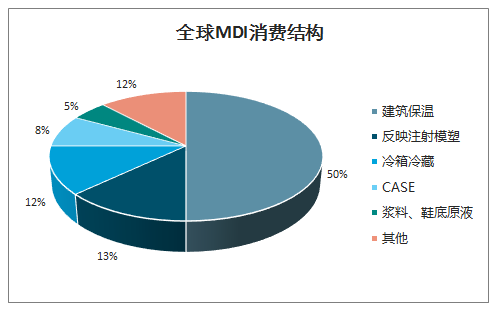

MDI下游应用广泛,中国消费结构与国外有较大差异。目前全球MDI消费结构情况,建筑行业占50%,反应注射模塑(RIM)占13%,冰箱冷藏占12%,CASE体系占8%,浆料、鞋底原液5%,80%的MDI用于生产聚氨酯泡沫。而中国MDI消费结构与国外有较大差异,全球约一半的MDI用于建筑保温,而中国这方面的应用仅占22%,主要原因是国外一系列的环保法案,强有力的推动聚氨酯材料对苯乙烯材料的替代,而国内的政策支持尚未达到足够的程度。同时受设备、工艺、资金等条件的限制,大多国产MDI只适合用在冰箱冷藏、建筑、浆料、鞋底原液等方面,而汽车工业、弹性体、密封剂、涂料等领域相对较少。

全球MDI消费结构

数据来源:公开资料整理

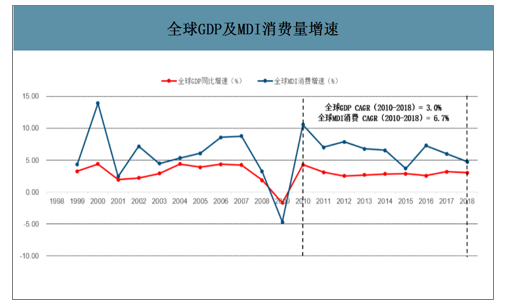

智研咨询发布的《2020-2026年中国MDI(二苯基甲烷二异氰酸)行业竞争格局及投资策略分析报告》数据显示:全球MDI消费增速约为GDP增速两倍。MDI下游消费较为分散,其消费量的多寡与全球经济景气程度有很强的相关性。过去20年间,除了在2009年全球性经济危机期间MDI消费出现大幅下滑以外,全球MDI消费增速整体保持在6-7%区间,而全球GDP增速整体稳定在3-4%左右,MDI消费增速约为GDP增速的两倍。定量进行计算,2010-2018年全球GDPCAGR为3.0%,MDI消费CAGR为6.7%。

全球GDP及MDI消费量增速

数据来源:公开资料整理

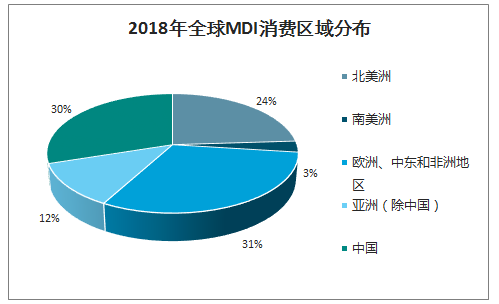

亚洲、欧洲、北美是全球MDI主要消费地。2018年,全球MDI总消费量达到705万吨。其中,亚太地区是全球最大的MDI消费地,总共消费了全球42%的MDI产量,其中中国消费占比为30%;欧洲、中东和非洲地区在全球的消费占比为31%;北美洲达到24%。

2018年全球MDI消费区域分布

数据来源:公开资料整理

四、中国MDI进出口

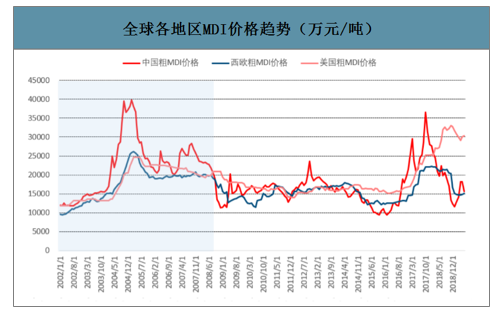

MDI全球定价,中国“溢价”逐步消失。从中国、西欧、美国三个地区的MDI价格走势,可以看出:1)MDI属于全球定价产品,全球不同地区之间的产品价格及走势基本保持一致;2)在2007年以前,中国市场MDI价格显著高于西欧和美国市场,存在明显“溢价”;而在2008年之后,“溢价”现象基本消失。这主要是由于2007年之前中国所消费的MDI产品基本完全依赖进口,而之后伴随大批MDI产能的建设逐步实现了国内供给,“溢价”现象随之消失。3)与欧美市场相比,中国市场MDI价格波动更加剧烈,这与中国近年来MDI产能和需求均处于快速增长期有关,而欧洲市场相对来说供应和需求都相对稳定,已经进入“稳态”。

全球各地区MDI价格趋势(万元/吨)

数据来源:公开资料整理

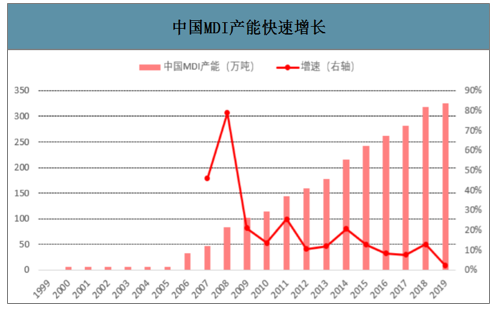

中国MDI产能快速增长

数据来源:公开资料整理

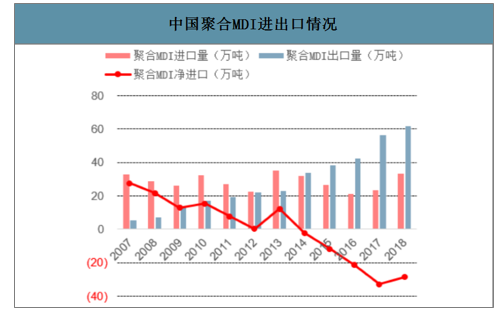

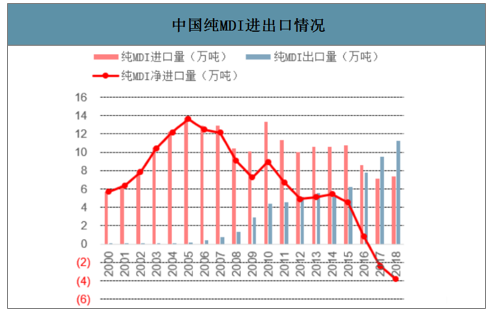

从2006年开始,中国开始了MDI的投资热潮,万华化学在宁波建设16万吨项目;巴斯夫、亨斯迈等合资投建上海联恒装置24万吨MDI装置,之后科思创上海工厂、巴斯夫重庆工厂也纷纷建成。中国MDI也从2005年的6万吨,迅速增长至2019年的,万吨。目前中国已经成为全球范围内MDI产品重要出口国,2018年聚合MDI、纯MDI的净出口量分别达到28万吨、4万吨。

中国聚合MDI进出口情况

数据来源:公开资料整理

中国纯MDI进出口情况

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国MDI行业市场行情监测及投资前景分析报告

《2024-2030年中国MDI行业市场行情监测及投资前景分析报告》共八章,包含2019-2023年MDI所属行业进出口分析,国内MDI厂商运营,2024-2030年MDI未来前景预测等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2022年中国MDI行业全景速览:行业集中度高,万华化学是全球最大的MDI供应商[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2021年中国纯MDI行业发展现状及进出口状况分析:我国纯MDI出口数量再创新高 [图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2020年中国二苯基甲烷二异氰酸酯(MDI)市场供需、进出口贸易及价格走势分析[图]](http://img.chyxx.com/2021/01/20210126133010.jpg?x-oss-process=style/w320)

![MDI市场回暖,价格上调!预计近期MDI价格将维持高位震荡[图]](http://img.chyxx.com/2021/01/20210126101812.jpg?x-oss-process=style/w320)