炭黑(也称碳黑)是碳元素的一种存在形式,是橡胶工业不可缺少的原料,由于炭黑能改善轮胎面的耐磨性,极大提高轮胎行驶里程,还能提高胶料的拉伸强度和撕裂强度等物理性能,因此炭黑广泛应用于制造各种类型的轮胎和其他橡胶制品。

按应用范围分类,炭黑可分为橡胶用炭黑和非橡胶用炭黑。其中,橡胶用炭黑按照性能可分为硬质炭黑和软质炭黑两大类:硬质炭黑又称为胎面炭黑。这类炭黑的原生粒子的粒径一般为15nm-45nm之间,它们可以和橡胶分子形成有效的化学键,能显著提高胎面胶的强度、抗撕裂性能和耐磨性能,多用于轮胎的胎面胶。软质炭黑又称胎体炭黑。这类炭黑在橡胶制品中补强效果较差,在很大程度上起填充作用,多用于轮胎的胎侧胶和内胎胶。这类炭黑的原生粒子的粒径一般在45nm以上,最大可达到100nm以上,能显著改善胶料的粘弹性、耐曲挠性并起到填充作用。非橡胶用炭黑按用途和性能的不同可分为色素炭黑、导电炭黑、塑料用炭黑及专用炭黑等。

炭黑主要用作橡胶制品的补强剂和填料,用量约占炭黑总产量的90%,而其中约65%以上用于轮胎制造业,因此炭黑产品的销售与汽车销量息息相关。轮胎需求以乘用车替换胎为主,而综合汽车保有量的持续增长能够带动轮胎需求的稳步上升。

炭黑产品类型

数据来源:公开资料整理

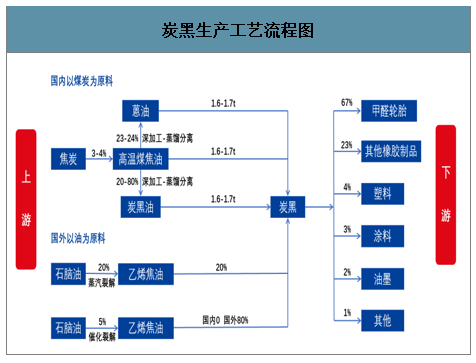

目前世界上炭黑生产所用原料油分为3类,即煤焦化或汽化过程中产生的煤焦油;石脑油和粗柴油蒸汽裂解生产乙烯过程中产生的乙烯油;粗柴油催化裂化生产汽油时产生的澄清油。在欧洲和美国炭黑生产主要是以澄清油为原料,尤其美国95%以上采用的是澄清油,其价格受石油价格影响很大,而我国由于是产煤和炼钢大国,因此我国用的原料是煤焦油,其是煤高温炼焦的副产物,主要来自于大型钢铁企业自建的焦化厂,其价格同时受钢铁、宏观经济、环保政策、油价等多重因素的影响。

炭黑生产工艺流程图

数据来源:公开资料整理

一、国内炭黑行业发展现状

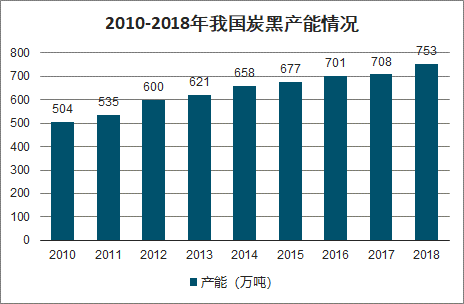

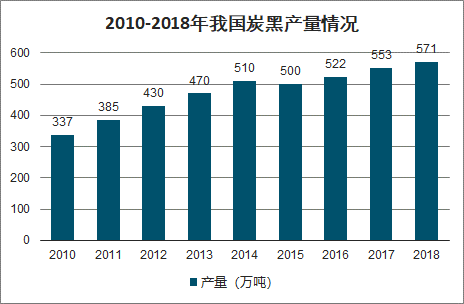

1.炭黑产量和产能增长情况

智研咨询发布的《2020-2026年中国炭黑行业市场前景分析及发展趋势预测报告》数据显示:随着我国国民经济,尤其是汽车和轮胎工业的快速发展,加之钢铁工业和焦化工业的快速发展,炭黑市场需求旺盛,炭黑产能、产量随之快速发展。近10年,中国炭黑产量年均增长率达到8%,2006年起我国炭黑产量超过美国跃居世界第一位。2018年整个行业开工率近80%。

2010-2018年我国炭黑产能情况

数据来源:公开资料整理

2010-2018年我国炭黑产量情况

数据来源:公开资料整理

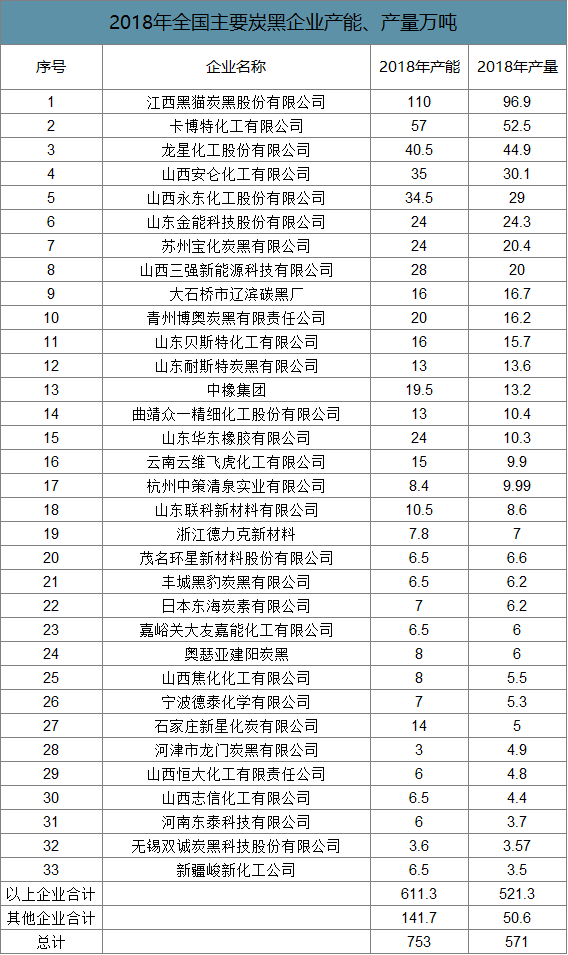

2.企业集中度与规模化逐步形成

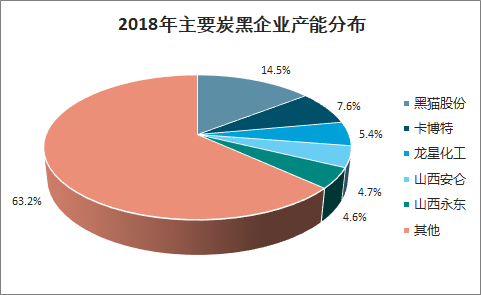

2018年全国炭黑总产能和总产量分别为753万吨、571万吨。会员企业产能已达604万吨,占全国总产能的80.21%;产量为521万吨,占全国总产量的91.2%。这有利于炭黑市场的规范运行,也有利于全行业运行质量的提高。

2018年全国主要炭黑企业产能、产量万吨

数据来源:公开资料整理

2018年主要炭黑企业产能分布

数据来源:公开资料整理

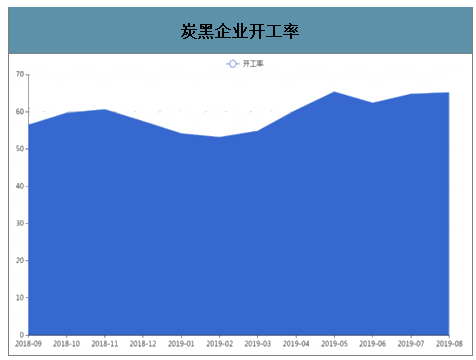

3.供给侧改革完成后,煤焦油原材料有所减少,煤焦油成本很难下降,炭黑毛利率明显下降甚至亏损,加上下游轮胎需求不振,高成本导致出口竞争力减弱,炭黑厂商开工率一度降到60%以下,近几个月才逐步回升,国内部分小厂更新的高成本装置盈利能力明显降低,难以为继,将逐渐被迫退出市场。

炭黑企业开工率

数据来源:公开资料整理

炭黑企业毛利润元/吨

数据来源:公开资料整理

二、炭黑行业面临的主要问题

1.产能结构性过剩

2002年以来,全国炭黑产能年增加量维持在近40万吨。到2018年,总产能

已经达到753万吨,而产量仅为571万吨,行业产能结构性过剩严重。从地理位置来看,我国炭黑产能主要集中在华北、华东地区,仅山东、山西、河北3省的炭黑产能就占全国总产能的58%。从“十一五”末到“十二五”期间,随着汽车及轮胎工业发展带来的市场需求大增,炭黑行业盲目上马项目、扩大产能,带来的行业结构性过剩问题凸显。据了解,近两年,轮胎工业增速减缓,但仍有较多的炭黑新增产能出现,行业产能过剩矛盾更加突出。加之炭黑行业的无序发展、恶意竞争,行业产能利用率长期维持较低水平,盈利状况也长期处于低位。

2013年,为避免盲目扩大产能,加快淘汰落后产能步伐,转变增长方式,国务院下发了《关于化解产能严重过剩矛盾的指导意见》,确定钢铁、水泥、电解铝、平板玻璃、船舶为五大产能过剩行业,该文件同时对其他产能过剩行业化解工作也有指导意义。在此基础上,山东省又增加了炼油和轮胎两个行业。与此相关联的焦炭、炭黑行业,因为需求及原料的萎缩,产量虽逐年增加,但增速放缓,焦炭行业产量甚至呈下降趋势。

2010-2018年我国炭黑进出口情况

数据来源:公开资料整理

2.原料油紧缺、环保和节能降耗等多重压力,行业利润较低

随着国家宏观政策的转变,下游轮胎市场疲软,而上游原料资源又趋于紧张,导致炭黑行业形势持续下行,开工率更是受到严重影响,近5年行业平均开工率仅维持在70%左右。近10年来,中国炭黑工业产能虽然不断提升,但由于制造水平尤其是研发创新方面与国际知名企业有较大差距,行业利润率一直处于较低水平。从2010~2018年我国炭黑利润率情况可以看出,2017年以前行业利润率一直处于微利状态,甚至在2015年出现全行业亏损的局面。

2010-2018年我国炭黑行业利润率趋势

数据来源:公开资料整理

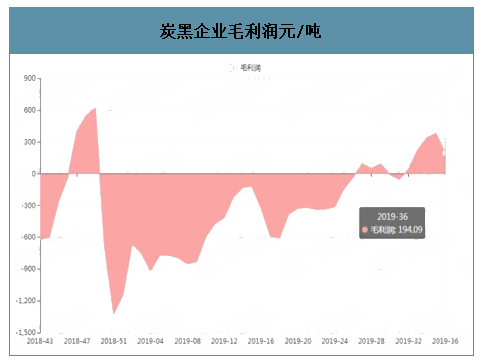

2016年下半年以来,国家持续出台日益严格的环境保护治理政策,炭黑生产成本上升、产量受限和供给收缩,至2017年甚至出现阶段性炭黑产品严重短缺,驱动炭黑价格一路上涨,2017年价格比2016年上涨了53.54%。

主要原料煤焦油受焦化行业限产影响,价格总体呈上升趋势,对炭黑产品价格也形成重要支撑。比较炭黑和煤焦油价差,发现价格传导机制比较顺畅。炭黑行业盈利状况到2018年三季度一直稳定在较好水平。2018年四季度末,因环保政策趋于理性,并且多个地区顾及民生问题,煤焦油价格暴跌,加之受轮胎行业国内外市场环境下滑的影响,从而使炭黑价格断崖式下滑,虽然2018年全年行业保持了盈利,但进入2019年,行业总体又步入了亏损局面。

三、行业未来发展预测

1.油价上涨致海外炭黑成本增加,利好国内出口

国际炭黑生产原料油分为三类:一是煤焦油,是炼焦生成的副产品,其中高温煤焦油产量约占焦炭产量的3%~4%;二是乙烯焦油,是烃类裂解生产乙烯得到的副产品,可作为生产炭黑原料,也可作为工业锅炉燃料,产量约占乙烯产量的20%;三是澄清油(FCC),是粗柴油催化裂化生产汽油时的产物。

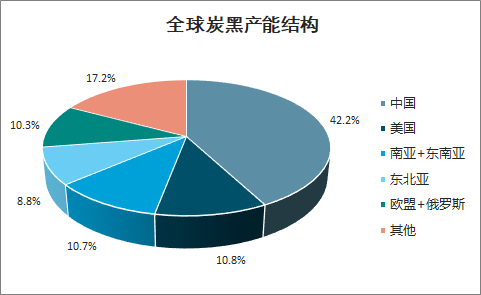

全球炭黑产量按地域排名,亚太地区位列第一,产量占60%左右;北美排名第二,占约14%;俄罗斯和东欧诸国占约9%,居于第三。其后依次是西欧7国占约7%,中南美占约6%,非洲和中近东占约4%。全球炭黑产量按国家排名,前10大炭黑生产国排序为:中国、美国、俄罗斯、印度、日本、韩国、巴西、泰国、德国和意大利。其中,中国的炭黑年产量已超过全球总产量的40%,美国紧随其后,是世界第二大炭黑生产国和消费国。

全球炭黑产能结构

数据来源:公开资料整理

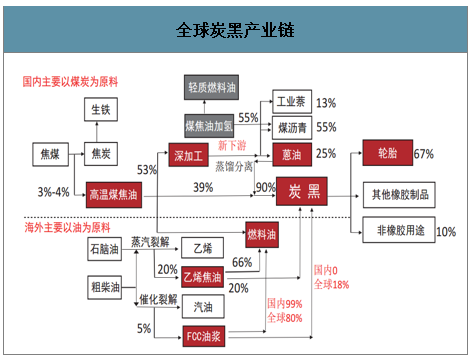

由于中美炼油工艺有所区别,我国的催化裂化澄清油基本用于燃料油调配,而美国的催化裂化澄清油无法用于燃料油,其性质适合作为炭黑油的原料。欧洲和美国的炭黑油以FCC为主,尤其是美国达95%以上,而我国的炭黑则以煤焦油和蒽油作为原料。

全球炭黑产业链

数据来源:公开资料整理

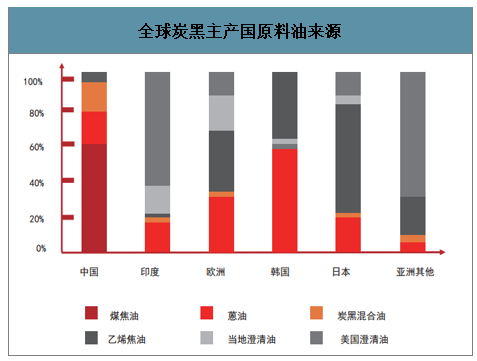

全球炭黑主产国原料油来源

数据来源:公开资料整理

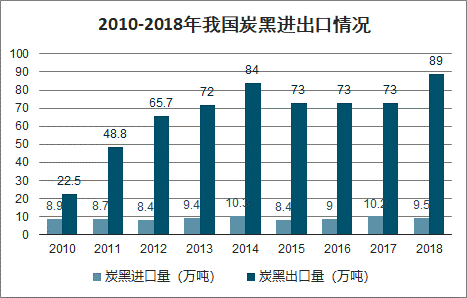

2010~2014年,国内炭黑出口保持高速增长,而2015年出口下滑13%,主要是因为2014年下半年起石脑油价格大幅下跌,海外炭黑生产成本下降,国内炭黑比价优势骤减。之后几年,油价上涨推动海外炭黑生产成本增加,利好国内炭黑出口,2018年国内炭黑出口数量创新高,比2017年增长21.9%。纵观未来,充满不确定性,2020年国际海运公约的推行,极有可能带来炭黑原料市场格局的重大变化。

2.环保压力和煤焦油涨价,供给端过剩产能将逐步出清

在“去产能+持续的环保投入+煤焦油涨价”多重压力下,中小产能有望加速退出。

第一,国家层面坚持产业结构调整的政策将加快实现产业转型升级,并淘汰落后产能,行业集中度有望进一步提升。

第二,炭黑生产过程中有部分污染物排放,主要是废气和粉尘。随着环保形势日益趋严,各地、各级政府相关部门,尤其是“2+26”传输通道中的城市,要求炭黑等行业企业上马脱硫脱硝装置,该装置安装费用、运行成本均较高,装置耗电量高(风机、高压静电除尘等)、设备维护费用高(脱硫塔部分部件每两个月更换一次)。

第三,受煤炭行业去产能影响,煤焦油价格快速上涨,成本压力的增加伴随煤焦油供给收缩带来的采购困难,炭黑行业盈利情况更差,中小产能有望加速退出。

3.汽车产销下滑,但轮胎需求持续向好

炭黑产品的90%用于橡胶制品制造,其中67%用于轮胎,24%用于其他橡胶制品,9%为非橡胶用途。2018年国内汽车产量2832万辆,汽车保有量2.09亿辆,汽车销量稳居世界第一,保有量继续增长。

2019年上半年,我国汽车产销1213.2万辆和1232.3万辆,同比分别下降13.7%和12.4%。汽车产销整体处于低位运行,已连续12个月同比下降,预计今年全年总体将呈现负增长。

尽管如此,据测算,中国汽车市场需求增速远快于全球市场。2015~2017年我国汽车保有量平均增速在12%,考虑替换周期,我国轮胎市场未来3年的需求复合增速在12%以上,远远高于全球轮胎市场的复合增速3%~5%的水平。我国市场所蕴含的巨大商业利益和广阔发展前景,早已成为无法忽视的存在。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国炭黑行业市场运营格局及投资前景趋势报告

《2024-2030年中国炭黑行业市场运营格局及投资前景趋势报告》共十二章,包含2024-2030年我国炭黑行业发展趋势预测,我国炭黑行业发展策略建议,我国炭黑行业投资建议等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。