1、氨纶生产工艺:以溶液干法为主要工艺

目前氨纶的生产工艺有溶液干法、溶液湿法、化学反应法、熔融纺丝四种。其中干法纺丝是目前世界上应用最广泛的氨纶纺丝工艺,干法纺丝产量约为世界氨纶总产量80%。湿法纺丝和化学反应法逐步被淘汰,熔融纺丝理论上具有较好的发展前景,但受原料、技术、性能、需求、设备等各方面因素限制,实际上市场份额也在减少。从产品性能上来看,熔融纺丝的优势并不突出,终端市场接受度不高,导致大部分企业逐渐退出熔融纺丝氨纶市场,仅有个别企业维持小量生产以供应特殊客户。

溶液干法工艺:聚醚二醇与二异氰酸酯以1:2的摩尔比在一定的反应温度及时间条件下形成预聚物,预聚物经溶剂溶解后,再加入二胺进行链增长反应,形成嵌段共聚物溶液,再经加入助剂后混合、过滤、脱泡等工序,制成性能均匀一致的纺丝原液。然后用计量泵定量均匀地压入喷丝头,纺丝液从喷丝板毛细孔中被挤出形成丝条细流,进入纺丝甬道。甬道中充有热空气(或热氮气),使丝条细流中的溶剂迅速挥发,并被空气(或氮气)带走,丝条浓度不断提高直至凝固,同时氨纶一般为复丝,在凝固前经过加捻器将其抱合,最后上油,卷绕成一定的卷装。

氨纶生产工艺——溶液干法

数据来源:公开资料整理

干法纺丝是目前世界上应用最广泛的氨纶纺丝方法。其纤度为1.1-123tex,纺丝速度一般为200~600m/min,有的甚至可高达1200m/min。干法纺丝工艺技术成熟,制成的纤维质量和性能都很优良。杜邦、拜耳、东洋纺等及国内大部分厂家均采用溶液干法纺丝技术。

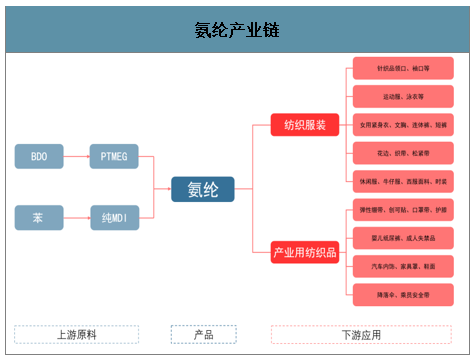

氨纶产业链

数据来源:公开资料整理

2、国内氨纶供给:产能稳步增长,行业格局迎来改善

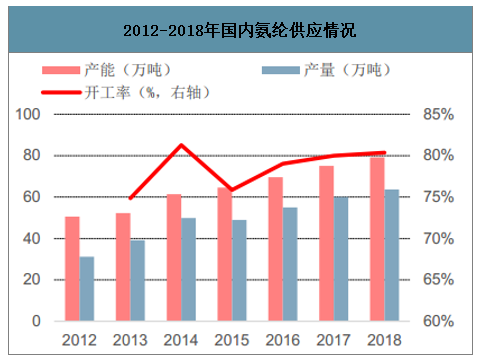

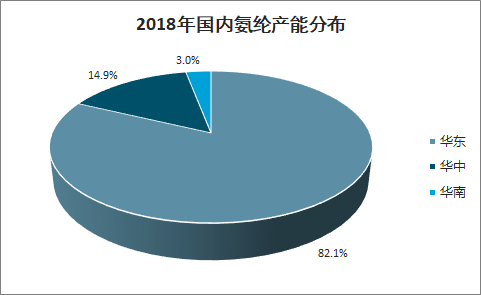

智研咨询发布的《2020-2026年中国氨纶纤维行业市场现状调研及投资策略研究报告》数据显示:国内氨纶产能持续增长。2018年国内氨纶产能达到79.2万吨,同比增速为5.53%。2012年至2018年,产能年复合增长率为6.63%。国内氨纶产能将进一步增加。2018年国内氨纶企业平均开工率为80.36%,整体依然维持在较为合理的位置。氨纶产能分布主要集中在华东地区,占总产能的82.1%。

2012-2018年国内氨纶供应情况

数据来源:公开资料整理

2018年国内氨纶产能分布

数据来源:公开资料整理

氨纶行业有望在2020年下半年复苏。2018年国内氨纶总产能79.2万吨。2019年新乡化纤新增4万吨产能,华峰氨纶新增6万吨产能、杜钟新奥神氨纶新增1.2万吨产能。2020年投产概率大的为泰和新材的1.5万吨差别化氨纶,2021年华峰氨纶新增4万吨产能。供给收缩方面,2019年确认淘汰的产能为邦联氨纶2.5万吨,薛永兴1.5万吨,合计4万吨。2020潜在淘汰对象四海氨纶1.9万吨、中柏氨纶(原开普特氨纶)1万吨,合计3万吨。结合新增供给和供给收缩,我们预计在2020年氨纶行业产能可能会呈现整体负增长,考虑新增需求稳定,2019年新增产能经过市场消化后,预计2020年下半年氨纶行业供需格局将明显改善,行业迎来复苏。

国内氨纶产能及其增速

数据来源:公开资料整理

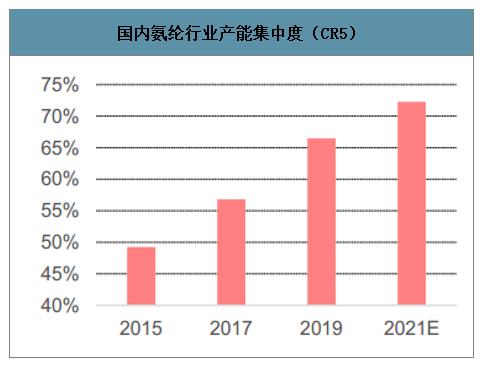

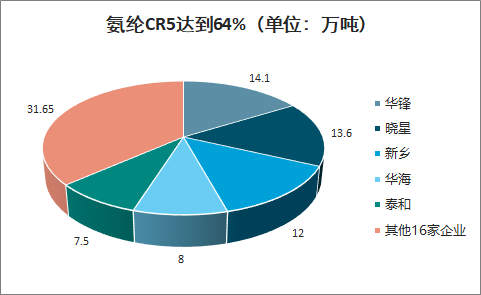

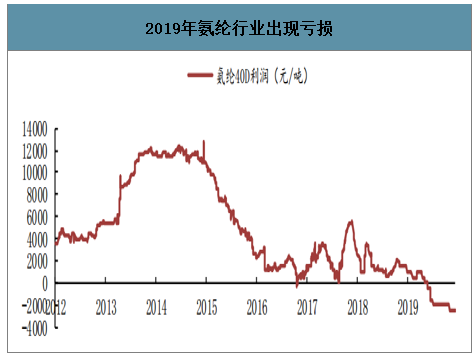

氨纶行业集中度提升,头部企业持续受益。氨纶行业具有明显的头部效应,2019年国内氨纶行业产能集中度(CR5)为66.5%。目前市场上仍有大量小产能企业在生产,随着头部企业的持续扩产,具有规模优势的头部企业将以更低的成本占领市场,小企业老旧的产能将被淘汰,行业集中度会进一步提升。2021年预计国内氨纶行业产能集中度CR5将达到72.3%,有效市占率更高。相对来说,2017、2018年的产能扩张比较理性,行业也有不错的利润空间。2019年产能扩张则稍多(尤其是在纺服整体需求不佳的情况下),因此2019年利润承受压力,行业普通企业出现亏损。

2019年国内氨纶生产企业

数据来源:公开资料整理

国内氨纶行业产能集中度(CR5)

数据来源:公开资料整理

氨纶下游应用领域分布

数据来源:公开资料整理

氨纶CR5达到64%(单位:万吨)

数据来源:公开资料整理

2019年氨纶行业产能扩张稍多

数据来源:公开资料整理

2019年氨纶行业出现亏损

数据来源:公开资料整理

3、国内氨纶需求:下游需求广泛,消费逐年上升

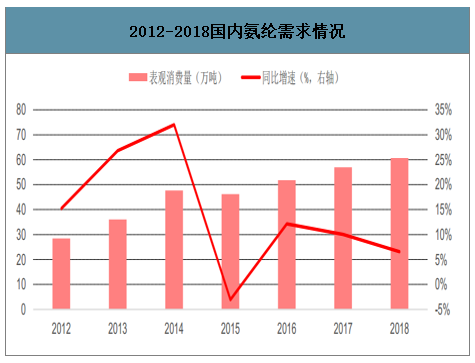

国内氨纶表观消费量呈逐年上升趋势。2018年国内氨纶表观消费量60.71万吨,同比增长6.56%。经过2016年的回暖之后,国内氨纶表观消费量同比增速略有降低。2016-2018年均复合增长率9.55%,依然维持稳定增长。

2012-2018国内氨纶需求情况

数据来源:公开资料整理

氨纶主要应用在纺织服装领域。氨纶一般不单独使用,而是少量使用于织物中,改善织物性能,提升织物档次,含量一般在3-30%左右,可根据不同产品的使用性能调整氨纶含量。例如,泳衣氨纶含量20%左右,内衣8-15%,瑜伽服10-20%,压缩衣15-30%,成衣3-8%,丝袜10-30%。

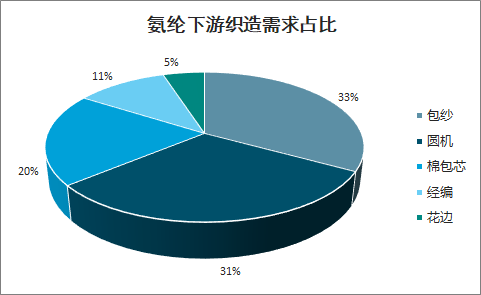

氨纶下游织造应用范围十分广泛。包纱主要用于休闲服、牛仔裤等。圆机和经编用于制作内衣、健美服、泳装、袜子等。其中经编常用于弹力面料的编织,含氨纶量通常为18%,织物具有良好的横向弹力和纵向弹力。面料花边主要用于装饰花边、松紧带等。随着氨纶价格中枢的不断下移,以及消费需求的升级,氨纶在纺织品中的添加比例有望进一步提高。

氨纶下游织造需求占比

数据来源:公开资料整理

氨纶下游应用领域分布

数据来源:公开资料整理

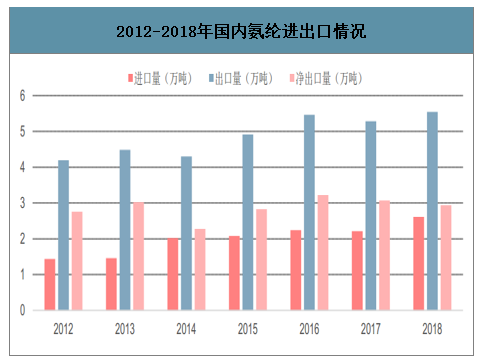

2012-2018年国内氨纶进出口情况

数据来源:公开资料整理

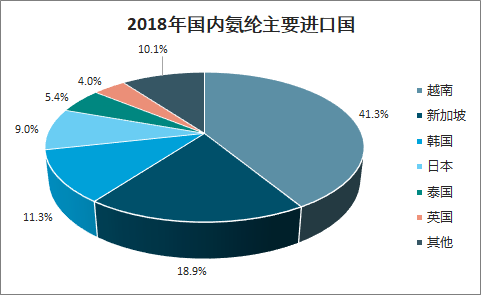

2018年国内氨纶主要进口国

数据来源:公开资料整理

2018年国内氨纶主要出口国

数据来源:公开资料整理

中国氨纶进出口量创新高。2018年氨纶进口量2.61万吨,出口量5.55万吨,净出口2.94万吨。氨纶进出口量均达到历史新高。中国氨纶主要进口自越南,占总进口量的41.3%。出口国家相对分散,最大出口国为土耳其,占总出口量的18.5%。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国氨纶行业竞争现状及未来发展潜力报告

《2024-2030年中国氨纶行业竞争现状及未来发展潜力报告》共十四章,包含2024-2030年氨纶行业投资前景预测,氨纶企业投资战略与客户策略分析,中国氨纶产业研究总结等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。