水运建设是水运设施和运输设备等固定资产的建造和购置活动及与之有联系的工作。如港口的修建、航道的疏浚、船舶的购置及其他有关的固定资产投资活动。

1、水运发展现状

水运具有运能大、占地少、能耗低、污染轻、成本低的比较优势,是综合交通运输体系的重要组成部分。随着经济社会发展和发展理念提升,水运在综合交通运输体系中的地位和作用愈发凸显。

2018年我国水路货运量70.27亿吨,占我国交通货运量的13.9%;水路完成客运量2.80亿人,占我国交通客运量的1.6%;水路完成客运量达2.9亿人,占我国交通客运量的1.66%。

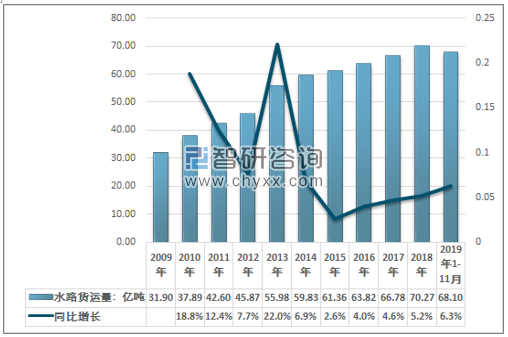

截止2019年11月底,我国水路完成货运量达68.10亿吨,同比增长6.3%。

2009-2019年11月水运货运量情况

资料来源:国家统计局、智研咨询整理

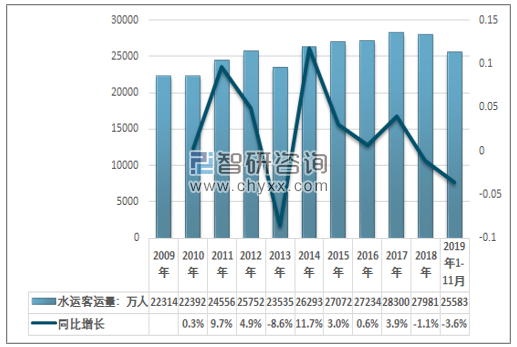

截止2019年11月底,我国水路完成客运量达25583万人次,同比下降3.6%。

2009-2019年11月水运客运量情况

资料来源:国家统计局、智研咨询整理

2、水运建设投资规模下降

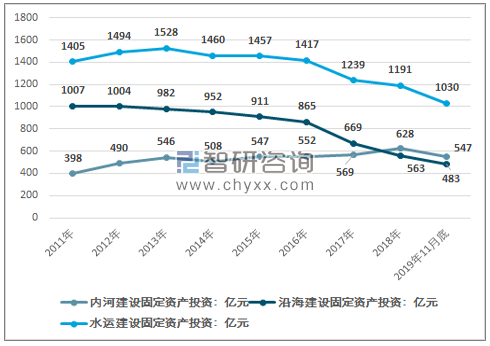

根据智研咨询发布的《2020-2026年中国水运建设行业市场运营模式及竞争策略研究报告》,2018年全年我国完成水运建设固定资产投资1191亿元,比上年下降3.8%。内河建设完成投资628亿元,增长10.3%;沿海建设完成投资563亿元,下降15.8%。其中沿海港口建设投资规模自2012年开始连续6个年度负增长,投资规模由2012年的1004亿元下降至2018年的563亿元。截止2019年11月底,我国内河水运建设固定资产投资547亿元,为去年同期的97.5%,沿海水运建设投资483亿元,为去年同期的95.5%。

2011-2019年11月我国港口业所属水运建设固定资产投资规模统计

资料来源:交通运输部、智研咨询整理

3、港口建设规模化发展

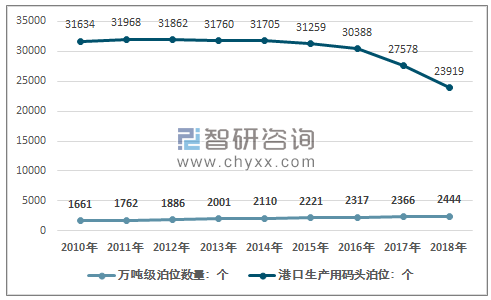

2012年起我国港口生产用泊位呈下降趋势,特别是2017年以来下降趋势更加明显。2018年末全国港口拥有生产用码头泊位23919个,比上年减少3659个。其中,沿海港口生产用码头泊位5734个,减少96个;内河港口生产用码头泊位18185个,减少3563个。

但同时,万吨级及以上泊位数量呈上升趋势,2018年末全国港口拥有万吨级及以上泊位2444个,比上年增加78个。其中,沿海港口万吨级及以上泊位2007个,增加59个;内河港口万吨级及以上泊位437个,增加19个。

2010-2018年港口生产用泊位数量

资料来源:交通运输部、智研咨询整理

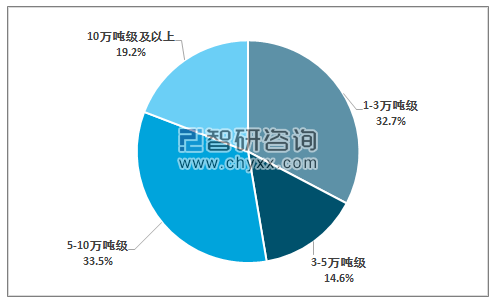

2018年沿海港口中 10万吨级及以上泊位385个,占比19.2%,1-3万吨级泊位656个,占比32.7%;3-5万级泊位数量294个,5-10万级泊位672个。

2018年沿海港口万吨及以上泊位结构情况

资料来源:交通运输部、智研咨询整理

2018年内陆港口中 10万吨级及以上泊位12个,占比2.7%,1-3万吨级泊位189个,占比43.2%;3-5万级泊位数量122个,5-10万级泊位114个。

2018年内陆港口万吨及以上泊位结构情况

资料来源:交通运输部、智研咨询整理

从运量来看,2018年我国海洋运输净载重量为5314.73万吨,占水上运输净载重量(25115.29万吨)的21.16%。

2018年海洋运输净载重量占水上运输比重

资料来源:交通运输部、智研咨询整理

4、水运建设行业发展趋势

(1)实施区域协调发展战略

我国幅员辽阔,各个地区在资源禀赋、经济基础、技术水平等方面都存在很大的差异,水运行业作为连通各地区经济运转、促进各产业协同发展的重要纽带,必须转向绿色、低碳、高效的发展模式,尤其是在环境、资源和生态重点保护及自身条件脆弱的地区。

(2)建设世界一流港口

自2003 年我国就已经超越美国成为世界第一大港口国家,但是存在大而不强的问题,只有建成世界一流港口,才能实现交通强国。把加快打造世界一流的港口运营商作为港口企业的奋斗目标,尽快实现港口整合向融合、一体化发展。

(3)水运与陆路运输融合发展

推动多式联运发展是一项战略性工程。多式联运表面看是多种运输方式的衔接,从深层次看,做好多式联运对于整个经济运行都会带来深远的影响。港航部门要加快开放步伐,与铁路等陆路运输部门建立战略合作关系。一是铁路与航运公司合作,逐步实现铁路箱下水,降低社会物流成本;二是探索水运部门与航运公司、境外铁路运输部门或经营主体联合建立能满足水路、铁路、公路国际运输的租箱公司;三是加快多式联运公共服务信息平台建设,港口、航运、铁路部门建立信息互通共享机制。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国水运建设行业市场全景调研及发展趋向研判报告

《2024-2030年中国水运建设行业市场全景调研及发展趋向研判报告》共九章,包含中国重点水运建设企业经营分析,中国水运建设行业发展趋势预测,中国水运建设行业投资前景建议规划等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2024年中国电饭煲行业全景速览:美的、苏泊尔、九阳龙头优势明显[图]](http://img.chyxx.com/images/2022/0330/6b296592ed87ae76d174b4fbc262ff18a3c189b8.png?x-oss-process=style/w320)

![2024年中国激光直接成像(LDI)设备行业发展全景浅析:市场规模持续稳定增长,行业将迎来更多的发展机遇[图]](http://img.chyxx.com/images/2022/0330/ce25a2275c336b52d58303ed80fb7924b3fd1022.png?x-oss-process=style/w320)

![2024年中国碳监测行业发展现状分析:碳监测市场正逐渐打开,多家企业布局 [图]](http://img.chyxx.com/images/2022/0408/1ba88a0bac4b4a65439b806124f6fc0f4ab03cad.png?x-oss-process=style/w320)

![2023年中国聚苯胺行业现状分析:行业规模稳步增长,新技术的研发推动行业进一步发展[图]](http://img.chyxx.com/images/2022/0408/55d853aceb464ffcf6fad7c27bbd7795797b1b5a.png?x-oss-process=style/w320)

![2023中国布鞋行业全景速览:定制化、跨界合作将是行业未来重要发展趋势[图]](http://img.chyxx.com/images/2022/0330/d1363a7ee3953fc25ed09e0b79158acce9dc7c22.png?x-oss-process=style/w320)