一、家装建材行业市场格局

过去两年家装建材呈现结构性行情,在行业整体承压背景下,工程市场龙头企业表现出更好的成长性,主要源于地产集中度及精装房占比提升。非零售市场受益于精装房占比提升,意味着零售市场短期被压缩,这一趋势在未来两年有望延续,同时2020年结构性行情有望与竣工复苏行情共振。

家装建材同时具备周期属性与成长属性。其周期性通常来自于下游地产等领域波动而带来的需求总量的波动,成长性则来自于行业的扩张和公司的成长。

从建材龙头股价走势看家装建材的周期与成长

数据来源:公开资料整理

我国建材家装市场经过20多年的发展于2014年突破4万亿元,并保持稳定增长态势。2018年我国家装建材市场规模达到4.34万亿元,而到2019年的市场规模将进一步增长至4.43万亿元。

2013-2019年中国家装建材行业市场规模

数据来源:公开资料整理

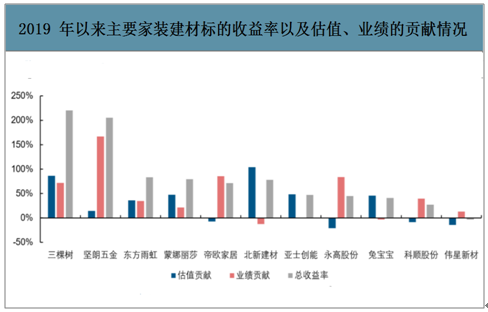

B端家装建材收益表现更为出色,主要源于近年来B端企业业绩增长较快且可持续性强。2019年以来,家装建材板块整体表现出色,主要标的均录得正收益。将收益率拆分成业绩贡献与估值贡献:1)业绩贡献增幅靠前:坚朗五金、三棵树、帝欧家居、永高股份;2)估值贡献增幅靠前:北新建材、三棵树、兔宝宝、亚士创能、蒙娜丽莎。由此可见,偏B端企业2019年以来业绩贡献的增幅显著靠前,而2020年业绩出现较大改善标的估值贡献的增幅位居前列,而这些标的大多为B端业务有较大的改善或增长预期,例如三棵树、兔宝宝、亚士创能、蒙娜丽莎。

2019年以来主要家装建材标的收益率以及估值、业绩的贡献情况

数据来源:公开资料整理

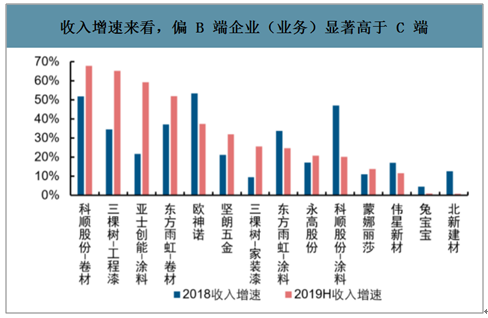

收入增速来看,偏B端企业(业务)显著高于C端

数据来源:公开资料整理

各个企业扣非净利润增速对比

数据来源:公开资料整理

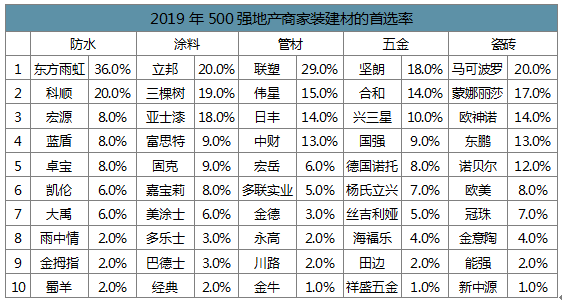

行业龙头在B端趋势中最为受益。面对地产商对供应商的要求,行业龙头普遍具备规模、成本、品牌、资金优势,可以更好的满足地产商的采购要求。与此同时,地产集采也在向头部企业聚焦,马太效应愈发凸显。

2019年500强地产商家装建材的首选率

数据来源:公开资料整理

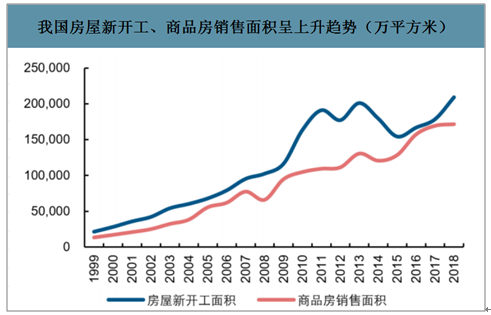

当前我国地产市场依然为新房主导,房屋新开工面积与商品房销售面积中枢呈现上升趋势。但从长期维度看,随着存量房逐步增加以及城市化水平逐步提升下城市化进程放缓,二手房与重装修将推动零售再次成为建材行业的需求主导。以美国为例,美国较低的新房销售占比(不足15%)以及较长的平均房龄使得重装修成为建材主导,石膏板重装修需求占比超过五成,建筑涂料重装修需求占比甚至超过70%。

我国房屋新开工、商品房销售面积呈上升趋势(万平方米)

数据来源:公开资料整理

智研咨询发布的《2020-2026年中国家装建材行业市场消费调查及市场前景趋势分析报告》数据显示:零售市场的下游客户包括消费者、施工人员及家装公司,未来购买行为将日趋专业化,一方面消费者出于时间和便利考虑,倾向于通过专业团队去购买,另一方面家装公司市场集中度呈提升趋势。参考美国涂料消费市场,专业涂装承包商在涂装市场中占比逐步提升,从1980年的41%提升至2018年的62%。零售市场呈现小B化趋势的深层次原因是社会分工专业化,这会带来两个可能结果:1)零售市场的渠道竞争将越来越重要;2)工程市场龙头企业的竞争优势将不止于大B客户,会传导至小B客户。

1980-2018年美国建筑涂料消费者构成变化

数据来源:公开资料整理

二、家装建材行业企业未来发展趋势

1.2020年将是竣工大年,带来总量层面增长

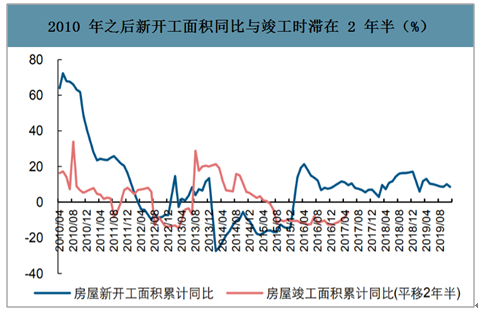

地产从开工到竣工有一定时滞,2010年之前房屋新开工面积同比与竣工时滞在2年,2010年之后房屋新开工面积同比与竣工同比时滞在2年半左右,而近年来这个时滞还有进一步拉长的趋势。此前一轮的竣工面积大幅下滑,主要源于2015年初开始的新开工面积的大幅下降。随着2016年以来地产开工维持高位,叠加地产商违约交房的资金成本约束,地产竣工从2019年下半年起趋势性修复,考虑到上一轮开工高峰持续时间较长,本轮竣工趋势性修复有望延续至2020年。

2010年之后新开工面积同比与竣工时滞在2年半(%)

数据来源:公开资料整理

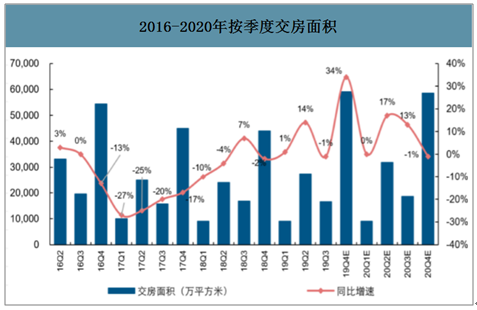

2016-2020年按季度交房面积

数据来源:公开资料整理

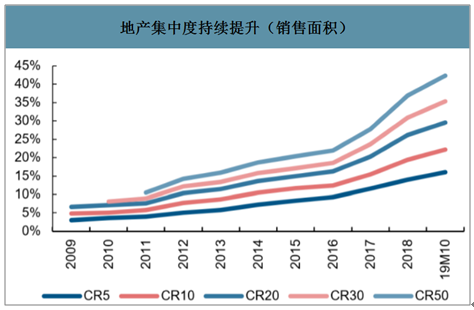

地产集中度持续提升(销售面积)

数据来源:公开资料整理

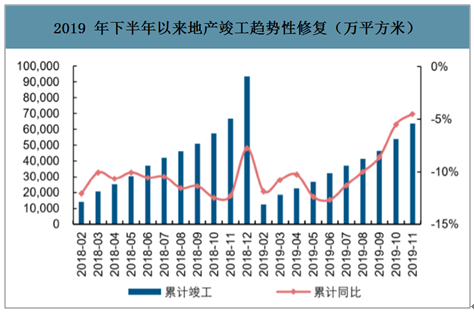

2019年下半年以来地产竣工趋势性修复(万平方米)

数据来源:公开资料整理

2.精装房占比继续提升,部分品类B端市场继续扩容

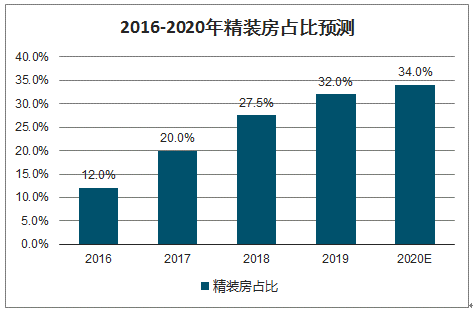

我国当前精装房占比只有30%左右,与发达国家存在较大差距。在政策鼓励与地产商主动推动之下,我国精装房占比持续提升。展望2020年,2019年项目中只有不足50%为毛坯房,2021年及以后的毛坯占比更低。2020年即将交付的住宅中精装房占比将继续提升。精装修趋势下B端市场扩容仍将是2020年的重要趋势,瓷砖、内墙涂料、防水涂料、建筑五金、石膏板等品类将继续从中受益。

2016-2020年精装房占比预测

数据来源:公开资料整理

与海外相比,我国精装修比例仍有较大提升空间

数据来源:公开资料整理

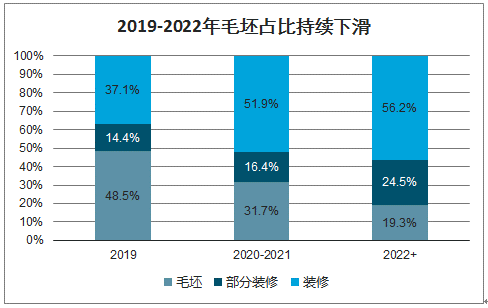

2019-2022年毛坯占比持续下滑

数据来源:公开资料整理

3.地产集中度仍将延续快速提升的趋势

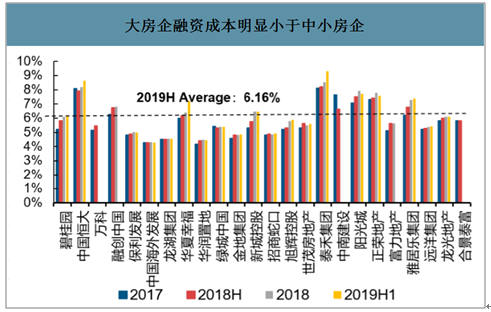

随着地产行业融资成本快速提升,实力更强劲、融资成本更低的大型房企将更容易实现拿地、扩张,市占率有望持续提升,在此过程中,小房企、地方性房企将被逐步淘汰,地产集中度将进一步提升。

房地产行业资金来源增速下行,房企面临较大资金压力(%)

数据来源:公开资料整理

大房企融资成本明显小于中小房企

数据来源:公开资料整理

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国家装建材行业市场行情监测及未来趋势研判报告

《2024-2030年中国家装建材行业市场行情监测及未来趋势研判报告 》共十二章,包含中国家装建材行业优势企业竞争力与关键性财务分析,2024-2030年中国家装建材业发展趋势及投资分析,2024-2030年中国家装建材行业投资规划建议研究等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。