一、下游需求

金融IT的市场需求,受下游银行、证券、基金等客户业绩表现的影响较为明显,当下游客户业绩成长加速时,IT领域的投入也会随之提高。以证券行业为例,可以发现2013-2015年国内股票市场景气度持续提升,证券公司营收增速稳步增长,证券行业IT投入持续扩大。特别是2015年国内证券公司营业收入同比增长120.97%,证券行业IT投入同比增长51.80%,均达到近年来的高峰。而随着2016-2018年股票市场走出牛市,证券公司收入下滑,证券行业IT投入也增长放缓,甚至出现衰退。2018年,国内证券行业IT投入104.58亿元,同比下降9.77%。

2015H1-2019H1国内证券公司营业收入与净利润变化情况

数据来源:公开资料整理

相关报告:智研咨询发布的《2019-2025年中国金融 IT行业市场监测及未来前景预测报告》

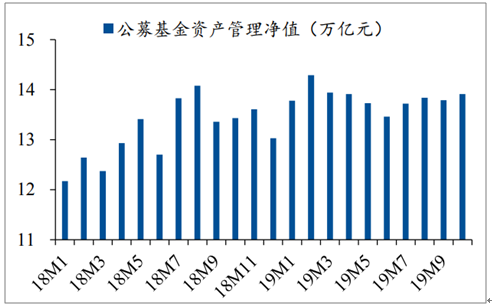

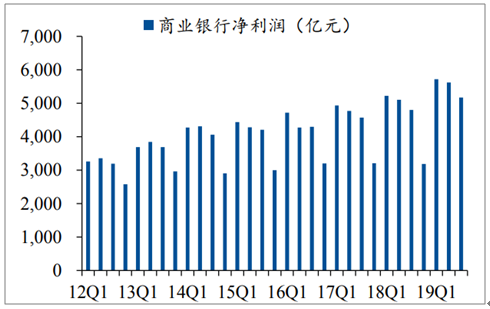

2019年以来,国内资本市场回暖明显,下游客户业绩改善有望带来IT投入的提高。证券领域,2019年上半年国内证券公司营业收入同比增长41.37%,归母净利润同比增长102.86%;基金领域,2019年国内公募基金资产管理净值稳中有升,10月份公募基金总净值达13.91万亿元,较去年同期增长3.57%;银行领域,2019年前三季度,国内商业银行实现净利润1.65万亿元,同比增长9.19%。

2018M1-2019M10国内公募基金资产管理净值变化情况

数据来源:公开资料整理

2012Q1-2019Q3国内商业银行净利润变化情况

数据来源:公开资料整理

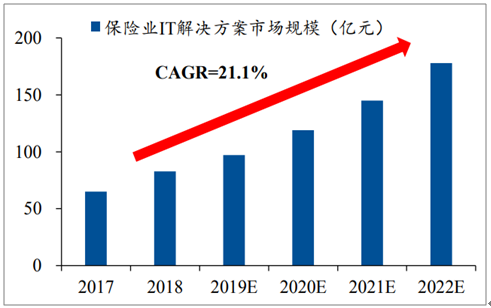

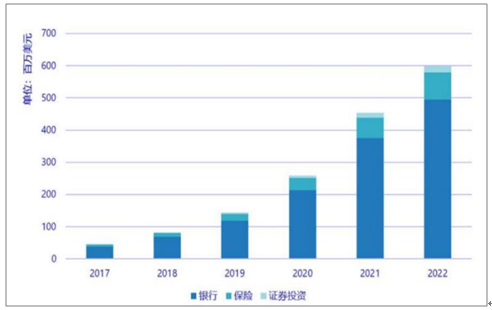

随着金融改革与对外开放,国内资本市场的景气度将进一步延续,金融IT市场也将持续扩容。预测2022年中国银行业IT解决方案市场规模将达到894.2亿元,近五年复合增长率20.8%;保险业IT解决方案市场规模将达到178.0亿元,近五年复合增长率21.1%。

2017-2022E中国银行业IT解决方案市场规模

数据来源:公开资料整理

2017-2022E中国保险业IT解决方案市场规模

数据来源:公开资料整理

监管规则的改变与新型业务的拓展影响着金融机构的经营模式,信息系统也需要随之进行更新换代,近年来金融领域监管与创新政策的推出,将为金融IT市场创造新的增量空间。2018年以来,一方面市场监管部门通过资管新规、理财新规、银行理财子公司管理办法等进一步规范金融机构的业务开展,另一方面,沪伦通、MOM、科创板等新产品新业务的创新,也为国内资本市场注入新的活力。

2018年以来国内资本市场重要政策

发布时间 | 发布机构 | 政策名称 | 政策内容 |

2018.04 | 央行、银保监会、证监会、外汇管理局 | 《关于规范金融机构资产管理业务的指导意见》(资管新规) | 禁止开展表内资产管理业务,不得承诺保本保收益;统一资管产品杠杆比例要求,同类产品适用统一的负债比例上限;消除多层嵌套和通道业务;打破刚性兑付,让资管业务回归本质;禁止资金池业务,规范期限错配 |

2018.09 | 银保监会 | 《商业银行理财业务监督管理办法》(理财新规) | 严格区分公募和私募理财产品,加强投资者适当性管理;规范产品运作,实行净值化管理;设定限额,控制集中度风险;加强流动性风险管控,控制杠杆水平;加强理财投资合作机构管理,强化信息披露 |

2018.11 | 上交所 | 《上海证券交易所与伦敦证券交易所互联互通存托凭证上市交易暂行办法》(沪伦通) | 东向业务是指符合条件的伦交所上市公司在中国境内发行存托凭证并在上交所主板上市交易。西向业务是指在符合条件的上交所上市公司在境外发行存托凭证并在伦交所主板上市交易 |

2018.12 | 银保监会 | 《商业银行理财子公司管理办法》(银行理财子公司) | 放松销售管理要求,理财子公司在销售起点、销售渠道、面签要求、宣传渠道等方面实施差异化监管;允许股票直接投资,理财子公司的公募产品可以直接投资股票,但应当满足股票投资的集中度要求 |

2019.02 | 证监会 | 《证券公司交易信息系统外部接入管理暂行规定(征求意见稿)》(券商开放接入) | 明确证券公司从事交易信息系统外部接入活动的资质条件和合格的投资者接入范围;要求证券公司从事交易信息系统外部接入应当满足相应的风控技术要求 |

2019.02 | 证监会 | 《关于新设公募基金管理人证券交易模式转换有关事项的通知》(券商结算由试点转正式) | 新设公募基金管理人管理的各类产品参与证券交易所交易的,应当委托证券公司办理,已直接进入证券交易所交易的公募基金管理人管理的各类基金产品,原有证券交易模式可暂不调整,相关业务活动由上海、深圳证券交易所按照相关规定管理。鼓励上述基金管理人在新发行基金产品时采用新交易模式进场交易 |

2019.02 | 证监会 | 《证券基金经营机构管理人中管理人产品指引(征求意见稿)》(MOM产品) | 母管理人将组合资产划分成若干子资产单元,每一个子资产单元按规定单独开立子证券期货账户,子管理人在约定权限范围内为子资产单元提供投资建议或者下达投资指令,母管理人作出投资决策并负责交易执行 |

2019.03 | 上交所 | 《上海证券交易所科创板股票交易特别规定》(科创板) | 投资者可通过竞价交易、盘后固定价格交易和大宗交易三种方式参与科创板股票交易。创板股票竞价交易实行价格涨跌幅限制,涨跌幅比例为20%。首次公开发行上市的股票,上市后的前5个交易日不设价格涨跌幅限制 |

数据来源:公开资料整理

从各项监管与创新政策的发布时间与重要性来看,对于2020年的金融IT市场,资管新规(过渡期至2020年底)与科创板(2019年7月开市交易)仍将贡献增量市场空间。对于资管新规,涉及的主要金融机构包含银行、券商、保险、公募基金以及银行理财子公司,预测在中性条件下,资管新规共计将产生29.46亿元的市场空间。

资管新规新增金融IT市场空间预测

机构类别 | 机构数量 | 改造单价(万元) | 市场空间(亿元) | ||||||

乐观 | 中性 | 悲观 | 乐观 | 中性 | 悲观 | 乐观 | 中性 | 悲观 | |

银行 | 403 | 403 | 403 | 100 | 150 | 200 | 4.03 | 6.05 | 8.06 |

券商 | 131 | 131 | 131 | 100 | 150 | 200 | 1.31 | 1.97 | 2.62 |

保险 | 212 | 212 | 212 | 100 | 150 | 200 | 2.12 | 3.18 | 4.24 |

公募基金 | 127 | 127 | 127 | 100 | 150 | 200 | 1.27 | 1.91 | 2.54 |

银行理财子公司 | 40 | 50 | 60 | 1000 | 1500 | 2000 | 4 | 7.5 | 12 |

合计 | 12.73 | 20.6 | 29.46 | ||||||

数据来源:公开资料整理

对于科创板,交易方式、涨跌幅限制等方面与过去A股市场的差异也将导致信息系统的改造需求,主要影响的是券商与公募基金。预测在中性条件下,科创板共计将产生10.32亿元的市场空间。此外,考虑到资管新规和科创板的新增需求将在2019-2020年完成释放,且第一年的系统改造相对更加集中,预计上述新增市场空间中将有40%在2020年实现,共计新增市场空间12.37亿元。

科创板新增金融IT市场空间预测

机构类别 | 机构数量 | 改造单价(万元) | 市场空间(亿元) | ||||

乐观 | 中性 | 悲观 | 乐观 | 中性 | 悲观 | ||

券商 | 131 | 300 | 400 | 500 | 3.93 | 5.24 | 6.55 |

公募基金 | 127 | 300 | 400 | 500 | 3.81 | 5.08 | 6.35 |

合计 | 7.74 | 10.32 | 12.9 | ||||

数据来源:公开资料整理

以区块链、云计算为代表的新兴技术与金融IT的结合应用,也是推动金融IT行业持续发展的重要动力。2019年10月中央政治局集体学习中,习总书记提出要把区块链作为核心技术自主创新的重要突破口,加大投入力度,加快推动区块链技术和产业创新发展。金融行业是区块链技术最早有望落地的领域之一,区块链技术在贸易融资、供应链金融、资产证券化、再保险、跨境支付与清算等场景都有望得到应用,将有效提高交易效率,推动资金流转,增强交易安全性。

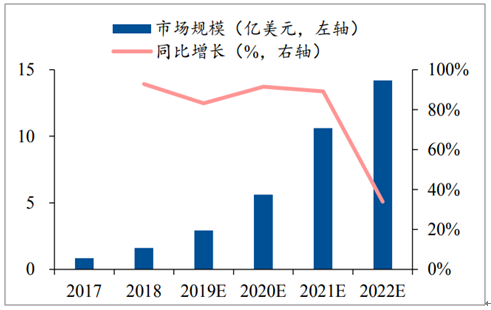

区块链技术方兴未艾,正处于成长期,技术应用带来的市场空间有望持续提升。2018年中国区块链市场规模达1.60亿美元,同比增长92.77%,预计到2022年中国区块链市场规模将提升至14.20亿美元,五年间复合增长率达72.60%。其中,金融行业尤其是银行领域将占据重要地位,2020年中国银行领域的区块链市场预计将接近5亿美元。

2017-2022E中国区块链市场规模

数据来源:公开资料整理

2017-2022E中国金融行业细分领域区块链市场规模

数据来源:公开资料整理

2018年国内金融机构中已经使用云计算和有计划使用云计算的合计占比达88%。到2023年我国金融云解决方案市场规模将达到35.90亿美元,五年间复合增长率达40.24%。

2018-2023E中国金融云解决方案市场规模

数据来源:公开资料整理

二、企业供给

从供给端来看,金融IT在不同细分领域的竞争格局差异较为明显,这主要是由于下游客户群体的不同。对于证券IT和保险IT,恒生电子与中科软的领先地位较为稳固。恒生电子的投资交易系统等产品在证券、基金、银行、信托、保险、交易所等诸多金融机构中市占率均超过50%。2018年中科软在保险IT解决方案市场中份额达到37.3%,大幅领先排名第二三位的软通动力和易保网络。

2018年中国保险业IT解决方案市场竞争格局

数据来源:公开资料整理

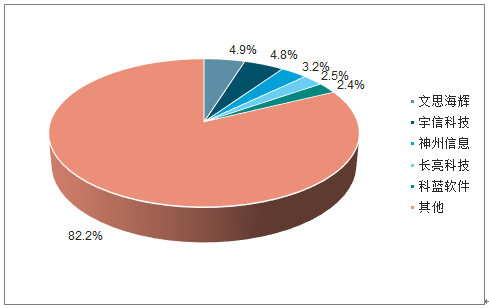

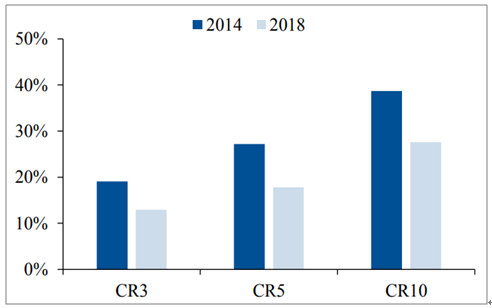

而对于银行IT领域,市场份额则相对分散。2018年中国银行业IT解决方案市场中份额排名第一的文思海辉仅占4.9%,与排名第二到五位的公司差别并不明显。同时,从市场集中度的变化情况来看,对比2014年和2018年的数据,可以发现CR3、CR5和CR10均有所降低,表明行业整体进一步趋向分散化。

2018年中国银行业IT解决方案市场竞争格局

数据来源:公开资料整理

中国银行业IT解决方案市场集中度变化情况

数据来源:公开资料整理

银行IT的下游客户群体相较于证券IT和保险IT数量更加庞大,且产品定制化需求也相对更高。截至2018年底,我国共有城商行134家、农商行1427家、农信社812家,数量庞大的下游客户群体使银行IT领域的市场格局较为分散。

在证券IT和保险IT领域,当前的领军厂商恒生电子和中科软将继续凭借自身技术和客户的积累,保持优势地位,行业将呈现强者恒强的局面。而对于银行IT领域,虽然当前市场格局较为分散,但面对银行核心系统的国产化替代以及核心系统从核心式转向分布式的新趋势,以长亮科技、神州信息为代表的龙头公司将更快做出响应,实现产品更新迭代,有望分享更大的市场份额。

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国金融IT行业市场运营态势及未来趋势研判报告

《2024-2030年中国金融IT行业市场运营态势及未来趋势研判报告》共十二章,包含中国金融行业系统集成企业经营分析,2024-2030年中国金融it市场前景预测分析,2024-2030年中国金融it市场投资商机与风险预警等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2021年上半年信雅达净利润暴涨16970%,是“金融信创”赛道爆发的征兆吗?[图]](http://img.chyxx.com/2021/10/J7198IZSOZ_m.jpg?x-oss-process=style/w320)