污泥处理是指对污泥进行稳定化、减量化和无害化处理的过程。污泥处理包括浓缩、脱水、厌氧消化、好氧发酵以及干化等工艺过程。污泥处置是污泥经处理后的产物,回归自然环境或再利用,能够达到长期稳定并对生态环境无不良影响的最终消纳方式。污泥处置包括土地利用、填埋、焚烧以及建材利用等不同的方式,污泥焚烧后的灰渣可填埋,也可进行建材等方面的综合利用。

一、现状

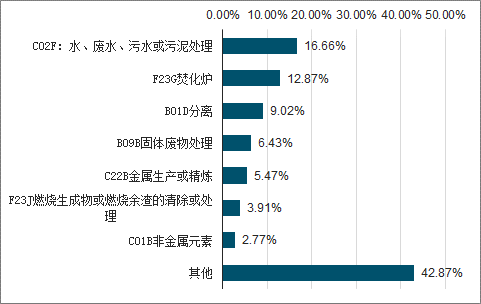

目前,废水污泥处理成危废行业的一个主要技术创新方向。2018年,废水、污泥处理的专利数量最多,占比达16.66%;其次是废物、燃料的焚烧,专利数量占比达12.87%;排名第三的是分离技术,占比达9.02%。

2018年底我国危废行业专利技术

数据来源:公开资料整理

改革开放以来,我国经济快速发展,综合国力显著增强,为持续发展,对环境保护的投入不断增加。历年来五年规划对环保投资不断增加,“九五”期间,我国环保投入达3600亿元,环保投入占GDP的比例首次超过1%。“十五”期间,环保投入约占到GDP的1.3%。“十二五”期间,环保投入的比例进一步增大。环保投资力度的不断加大推动我国环保产业不断提升。

2018年,“十三五”目标持续推进,中国节能环保产业也在资金投入充足的背景下持续快速发展。根据国务院印发的《关于加快发展节能环保产业的意见》,“十三五”期间环保产业年增速将超20%。

五年规划对环保投资金额趋势

数据来源:公开资料整理

十三五期间各省都对城镇污泥处理处置规模进行一定上调,各省合计污泥处理处置规模达到6.01万吨/日。各省份具体来看,广东省新增城镇污泥处理处置规模最大,十三五期间将新增5353吨/日,城、县、镇分别增加4220吨/日、242吨/日、691吨/日。

“十三五”全国新增城镇污泥处理处置规模

地区 | 规模(吨/日) |

全国 | 60116 |

北京 | 395 |

天津 | 722 |

河北 | 2482 |

山西 | 982 |

内蒙古 | 795 |

辽宁 | 2712 |

吉林 | 340 |

黑龙江 | 1406 |

上海 | 1590 |

江苏 | 3700 |

浙江 | 7615 |

安徽 | 3096 |

福建 | 1581 |

江西 | 1511 |

山东 | 2500 |

河南 | 3426 |

湖北 | 3145 |

湖南 | 2821 |

广东 | 5353 |

广西 | 1921 |

海南 | 696 |

重庆 | 2149 |

四川 | 379 |

贵州 | 1059 |

云南 | 918 |

西藏 | 32 |

陕西 | 4333 |

甘肃 | 646 |

青海 | 174 |

宁夏 | 187 |

新疆 | 1150 |

新疆生产建设兵团 | 300 |

数据来源:公开资料整理

2018年,在“十三五”的推动下,环保重要性仍继续大幅提升,在污泥处置政策方面,区别于前几年以投资规划为主的政策导向,预计未来2-3年,将逐步建立全面的收费机制,将污泥处置纳入社会成本中。目前,污水污泥处理行业盈利模式共有五种,分别是BOT模式、准BOT模式、TOT模式、托管运营模式、PPP模式。

为解决污泥处理问题,先在“水十条”中提出会对污泥处理领域进行相当程度的倾斜。后在环保“十三五”规划也提出,大力推进污泥稳定化、无害化和资源化处理处置,地级及以上城市污泥无害化处理处置率达到90%,京津冀区域达到95%。国家层面政策法规的加码,无疑大大驱动了污泥处理处置的资源化与无害化进程,相关的处理技术与设备也得到快速发展,各大污水厂“重水轻泥”的现象也得到一定程度的缓解。

国家对工业生产提出更高要求,要求各工业企业节约用水量,提高水资源利用率和废水产出量。据调查数据显示,我国工业废水排放量逐年下降。工业污泥产量减少使其中的有毒有害物质减少,从而减少二次污染源。虽然我国在工业污泥处理与利用方面虽然已取得了很大的进展,但与发达国家相比还有一定的差距,离可持续发展战略要求距离更大。

2010-2018年城市生活污水污泥产量与工业污泥生量占比

数据来源:公开资料整理

技术的限制使污泥处理的成本升高,效率较低。污泥处理的总成本包括建设投资成本和经营成本。综合来看,焚烧和热干化处理污泥总成本最高,每吨处理成本在330-470元之间,相对来说,好氧发酵和填埋的总成本则较低,每吨处理最高成本不到150元。

二、我国污泥处理行业发展阻碍

1、 行业发展水平较低。

由于我国污泥处置起步较晚,虽然经历一段时期的发展,但与发达国家相比仍旧落后,最重要核心处理技术匮乏,没有考虑国内基本情况,甚至生搬硬套国外技术。而且不少处理设备陈旧落后,效果与效率都很差,大大掣肘了我国污泥处理的进度。

目前我国污泥处理方式主要有填埋、堆肥、自然干化、焚烧等方式,这四种处理方法的占比分别为65%、15%、6%、3%。可以看出我国污泥处理方式仍以填埋为主,加之我国城镇污水处理企业处置能力不足、处置手段落后,大量污泥没有得到规范化的处理,直接造成了“二次污染”,对生态环境产生严重威胁。

2、我国污泥处理率偏低

过去很长一段时期内,我国大多数污水处理厂重视污水而轻视污泥,污水得以处理后,超过80%以上的污泥被随意倾倒排放,污染良田和土壤。国家统计数据则显示,卫生填埋、制肥、焚烧、建材等无害化处理的污泥不到60%,有近50%的污泥没能做到无害化处理。

巨量化的污泥已经对生态环境造成了巨大压力,一度出现“污泥围城”的境况。污泥富集了污水中的污染物,含有大量的氮、磷等营养物质以及有机物、病毒微生物、寄生虫卵、重金属等有毒有害物质,不经有效处理处置,将对环境产生严重的危害。

3、监管体系不健全

污水处理厂污泥具有一定的危害性,处置不当会产生二次污染,因此,对于污水处理厂的污泥处置从污泥的产生、运输、无害化处置等各个环节均应建立相应的监管体系,确保每一个环节的责任主体纳入到监管范围内。但从现状来看,普遍存在“重水轻泥”现象,尤其是污泥的处置监管体系不够完善,缺少系统性规划,城市的总体规划中缺少污泥处置内容,导致污泥处理的管理水平滞后。

三、我国污泥处理行业发展有利因素

1、政策利好驱动行业快速发展

为了解决污泥处理问题,“水十条”提出将会对污泥处理领域进行相当程度的倾斜。环保“十三五”规划也提出,大力推进污泥稳定化、无害化和资源化处理处置,地级及以上城市污泥无害化处理处置率达到90%,京津冀区域达到95%。

国家层面政策法规的加码,无疑大大驱动了污泥处理处置的资源化与无害化进程,相关的处理技术与设备也得到快速发展,各大污水厂“重水轻泥”的现象也得到一定程度的缓解。

2、PPP模式

污泥处理处置市场空间大,需要大量的资金投入,在政府债务受限的情况下,以政府为主导的融资模式已经不再适用。而PPP模式的发展使得大量社会资本进入污泥处理处置行业,将促进行业的发展。

PPP方式在我国污泥处理项目中已有存在,未来几年,这种方式的污泥处理处理工程将有更大的市场。PPP方式在污泥处理中加速政企联合,为公司供应了极广大的渠道,也是政府处理污泥处理环保疑问的战略之一。在这场污泥处理方式改造中,实力雄厚的污泥处理设备供货商、污泥处理技术支撑公司,将会占有更大的优势。

3、完善收费机制

目前,每吨污泥处理费是250元,这个标准执行了多年。然而随着物价和人工等成本的提升,这个标准有点低了。而且环保要求日益提升,企业增加负压除臭等各种环保设施,运行费用也是笔不菲的投入。

住建部与财政部、国家发改委三家联合制定了有关污水处理费用的管理办法及有关价格管理办法,都明确将污泥处理成本纳入污水处理费成本当中。而且,收取的污水处理费有一部分要用于污泥处理处置的建设和运行,其中也提出,财政要兜底,不能达到运行成本的,财政要予以适当补贴。预计“十三五”期间,污泥市场将会获得政府更多政策和资金支持。

4、污泥资源化发展

经过处理的污泥,是很好的有机肥料。根据科学测算,污水中含有大量的氮磷元素,这其中,大约有20%-30%的氮转入污泥中,磷约为90%,一些污水厂产生的污泥,其氮、磷、钾含量甚至高于农家肥。从资源角度考虑,目前磷矿是世界紧缺资源之一,全球磷矿储存量大约仅能再开发100年左右,欧洲从90年代就开始不断强调磷资源的重要性。因此,充分挖掘污泥的内在价值,其可能产生的经济与社会效益令人期待。

四、发展趋势

预计2019年我国污泥产生量将达到6325万吨,2020年我国污泥产生量将超7000万吨。2021年我国污泥产生量将突破8000万吨。未来五年(2019-2023)年均复合增长率约为11.49%,并预测在2023年我国污泥产生量将达到9772万吨。

2019-2023年我国污泥产生量及预测

数据来源:公开资料整理

相关报告:智研咨询发布的《2020-2026年中国污泥处理处置行业市场发展规模及投资前景趋势报告》

智研咨询 - 精品报告

智研咨询 - 精品报告

2024-2030年中国污泥处理处置行业市场行情动态及发展趋向分析报告

《2024-2030年中国污泥处理处置行业市场行情动态及发展趋向分析报告》共八章,包含中国重点地区污泥处理处置市场潜力分析,中国领先污泥处理处置企业经营情况分析,中国污泥处理处置行业投融资及前景分析等内容。

文章转载、引用说明:

智研咨询推崇信息资源共享,欢迎各大媒体和行研机构转载引用。但请遵守如下规则:

1.可全文转载,但不得恶意镜像。转载需注明来源(智研咨询)。

2.转载文章内容时不得进行删减或修改。图表和数据可以引用,但不能去除水印和数据来源。

如有违反以上规则,我们将保留追究法律责任的权力。

版权提示:

智研咨询倡导尊重与保护知识产权,对有明确来源的内容注明出处。如发现本站文章存在版权、稿酬或其它问题,烦请联系我们,我们将及时与您沟通处理。联系方式:gaojian@chyxx.com、010-60343812。

![2020年我国污泥产生量及污泥处理处置市场规模分析[图]](http://img.chyxx.com/2022/01/Q4271C3RE8_m.png?x-oss-process=style/w320)